Газпром $GAZP — это парадокс российского рынка. Акция стабильно входит в топ любых фондов, «народных портфелей» и индексов, но при этом: роста нет, дивидендов нет, зато проблем и долгов — хоть отбавляй.

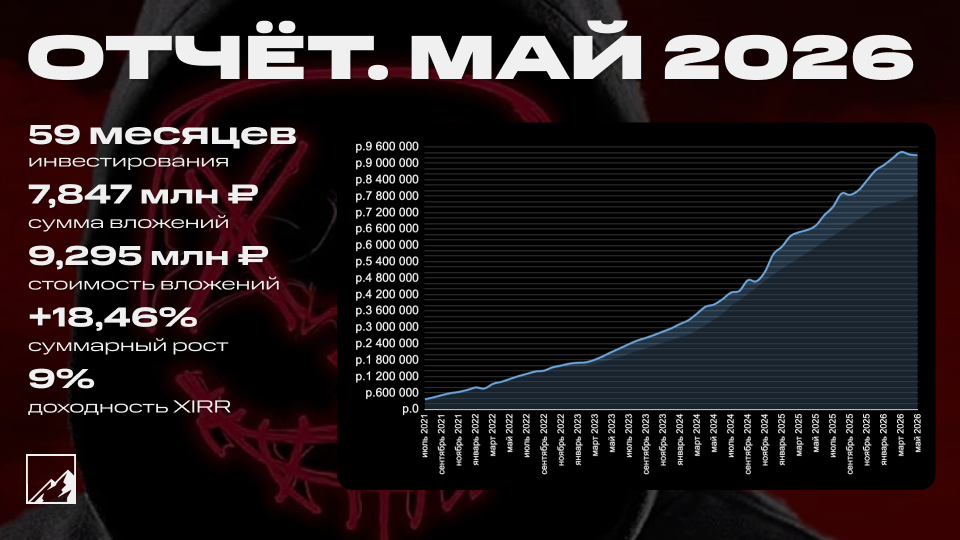

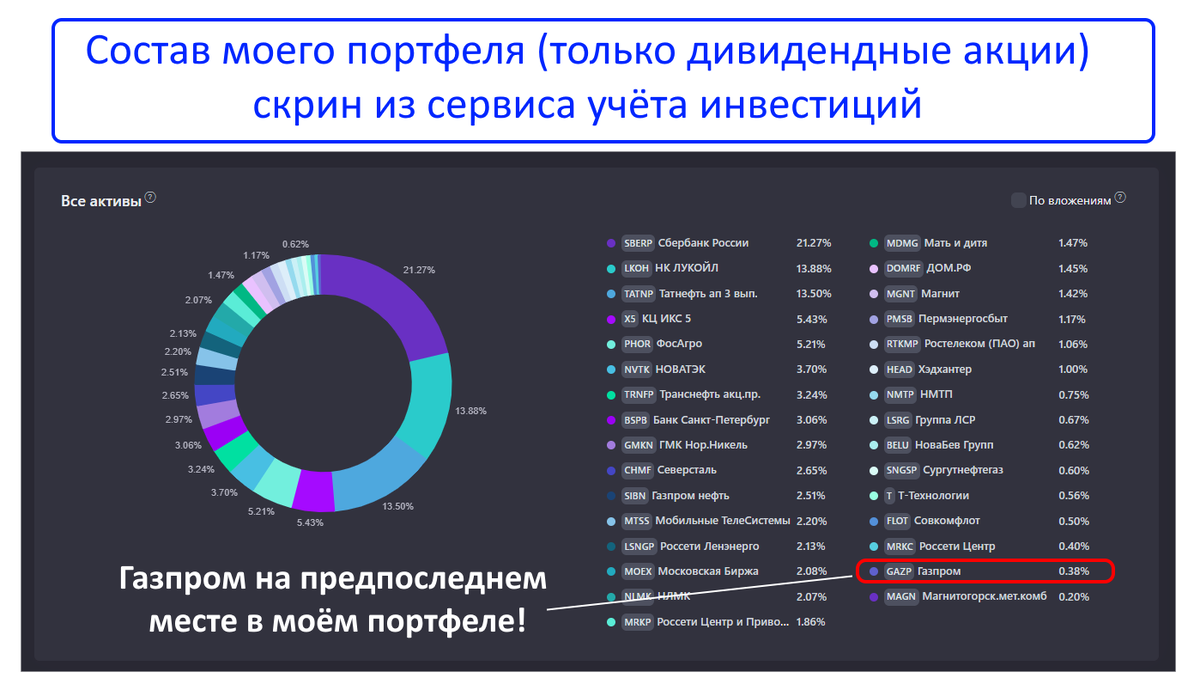

У меня он тоже есть, но чисто символически (скрин портфеля из сервиса учёта прилагаю):

Лично мне эта бумага давно не нравится. Давайте для наглядности сравним наше «национальное достояние» с его главным конкурентом НОВАТЭКом $NVTK и решим, что делать с Газпромом.

Чтобы не пропустить новые посты, подписывайтесь на мой канал в MAX. Там много другого полезного контента.

Два газовых гиганта

Компании похожи, но и различия есть:

Газпром — монополист трубопроводного экспорта. Огромный, неповоротливый, государственно-зависимый.

НОВАТЭК — крупнейший независимый производитель газа, лидер по СПГ. Сфокусированный, технологичный, мобильный.

Давайте сравним их по разным критериям.

1. Масштаб и эффективность

По масштабу Газпром, конечно, вне конкуренции: выручка за 2025 год — 9,77 трлн р против 1,45 трлн у НОВАТЭКа, по добыче — больше в 5 раз.

Но посмотрите на эффективность. Рентабельность по EBITDA (2025):

НОВАТЭК: 59%

Газпром: 30%

Разница — двукратная! Почему? НОВАТЭКу не нужно содержать гигантскую трубопроводную инфраструктуру по всей стране. Он сфокусирован на добыче и СПГ.

2. Долги

В условиях жесткой ДКП долговая нагрузка становится критически важна.

Газпром: долг около 6,7 трлн р, Чистый долг/EBITDA — 2,1. Процентные расходы съедают прибыль.

НОВАТЭК: отрицательный чистый долг. Денег на счетах больше, чем обязательств (~39 млрд рублей). Ноль зависимости от ставки.

Здесь всё очевидно.

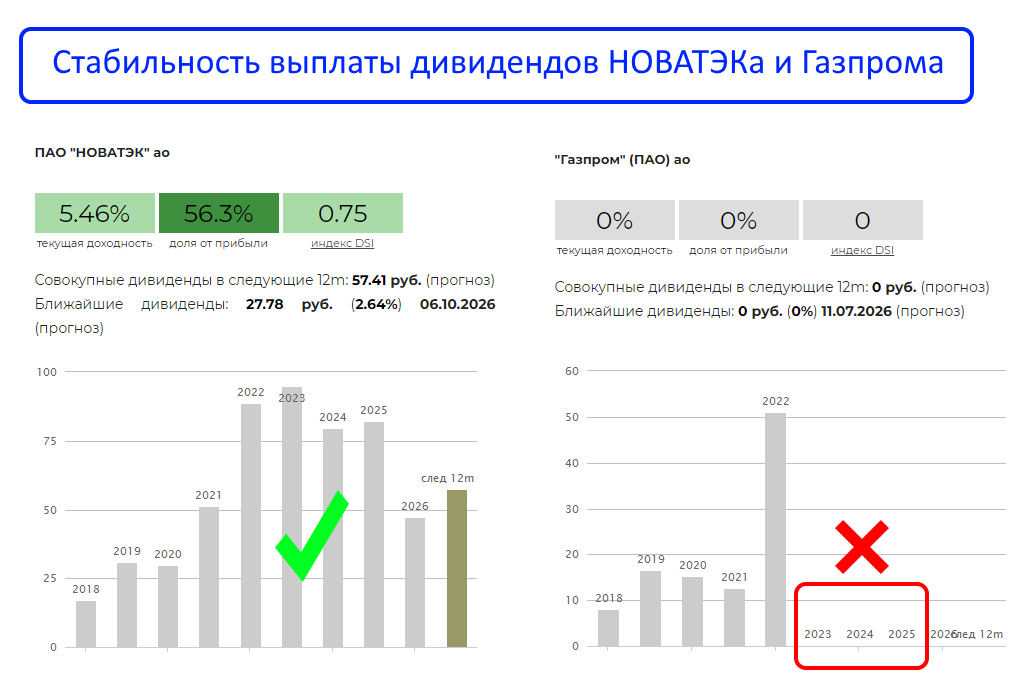

3. Дивиденды

Как дивидендный инвестор я ставлю Газпрому жирный минус.

Газпром: последние дивиденды были в 2022г. По итогам 2024-го — убыток, за 2025 год — совет директоров рекомендовал не платить.

НОВАТЭК: 22 года стабильных выплат без единой отмены! Платит дважды в год ≥50% чистой прибыли по МСФО. За 2025г доходность ~7%. Регулярно и предсказуемо.

4. Драйверы

Обе компании выигрывают от высоких цен на газ. Но подход разный.

НОВАТЭК:

Проект «Арктик СПГ-2» — под жесткими санкциями США, но всё равно работает и реально поставляет газ в Китай.

— 2025г: 23 партии, ~1,3 млн тонн.

— 2026г (на май): уже ~1,1 млн тонн.

Да, третья линия завода под вопросом. Но сам факт: найден рынок, налажена логистика, танкеры ходят в обход санкций.Газпром:

«Сила Сибири» увеличила поставки на 25% в 2025г. Но с «Силой Сибири — 2» всё мутно. Китайцы строить газопровод за свои деньги не хотят. Цена и объёмы не согласованы. Китай хочет газ за копейки и требует огромные скидки.

После данного сравнения мой вывод однозначен: акции НОВАТЭКа выглядят намного привлекательнее Газпрома! Я думаю, вы с этим согласитесь.

НОВАТЭК:

Рентабельность 60% против 30%. Отрицательный чистый долг. Стабильные 7% дивидендов дважды в год. Санкционные СПГ-проекты работают и находят покупателей.

Рентабельность 60% против 30%. Отрицательный чистый долг. Стабильные 7% дивидендов дважды в год. Санкционные СПГ-проекты работают и находят покупателей.Газпром:

Дивидендов нет и неизвестно, будут ли вообще. Европа потеряна надолго (скорее всего, навсегда). «Сила Сибири — 2» — это годы переговоров и невыгодная цена. Долговая нагрузка растёт на фоне падающей прибыли.

Дивидендов нет и неизвестно, будут ли вообще. Европа потеряна надолго (скорее всего, навсегда). «Сила Сибири — 2» — это годы переговоров и невыгодная цена. Долговая нагрузка растёт на фоне падающей прибыли.

Газпром сегодня — это ставка на чудо: на быстрое восстановление экспорта, на выгодные условия с Китаем, на возврат к дивидендам. А НОВАТЭК - это то, что реально работает, зарабатывает и делится с нами прибылью "здесь и сейчас"!

Заключение

Газпром мне не интересен, и я почти готов убрать его из своего портфеля. А НОВАТЭК даёт понятный бизнес, прозрачную дивполитику, низкие долги и уже работающие экспортные проекты. Поэтому из газовиков я продолжаю инвестировать именно в него.

Всё это — моё субъективное мнение. А что думаете вы? Делитесь в комментариях!

Мои МАХ. Там ещё больше полезной информации по теме инвестиций.

Мои МАХ. Там ещё больше полезной информации по теме инвестиций.

СЕРВИС, в котором я веду учёт своего портфеля! | ЮТУБ | РУТУБ | ВК |

СЕРВИС, в котором я веду учёт своего портфеля! | ЮТУБ | РУТУБ | ВК |