29 мая 2026г Аэрофлот $AFLT заявил о намерении выплатить дивиденды. Дивдоходность двузначная, более 11%! Давайте разбираться, стоит ли залетать в эту акцию прямо сейчас!

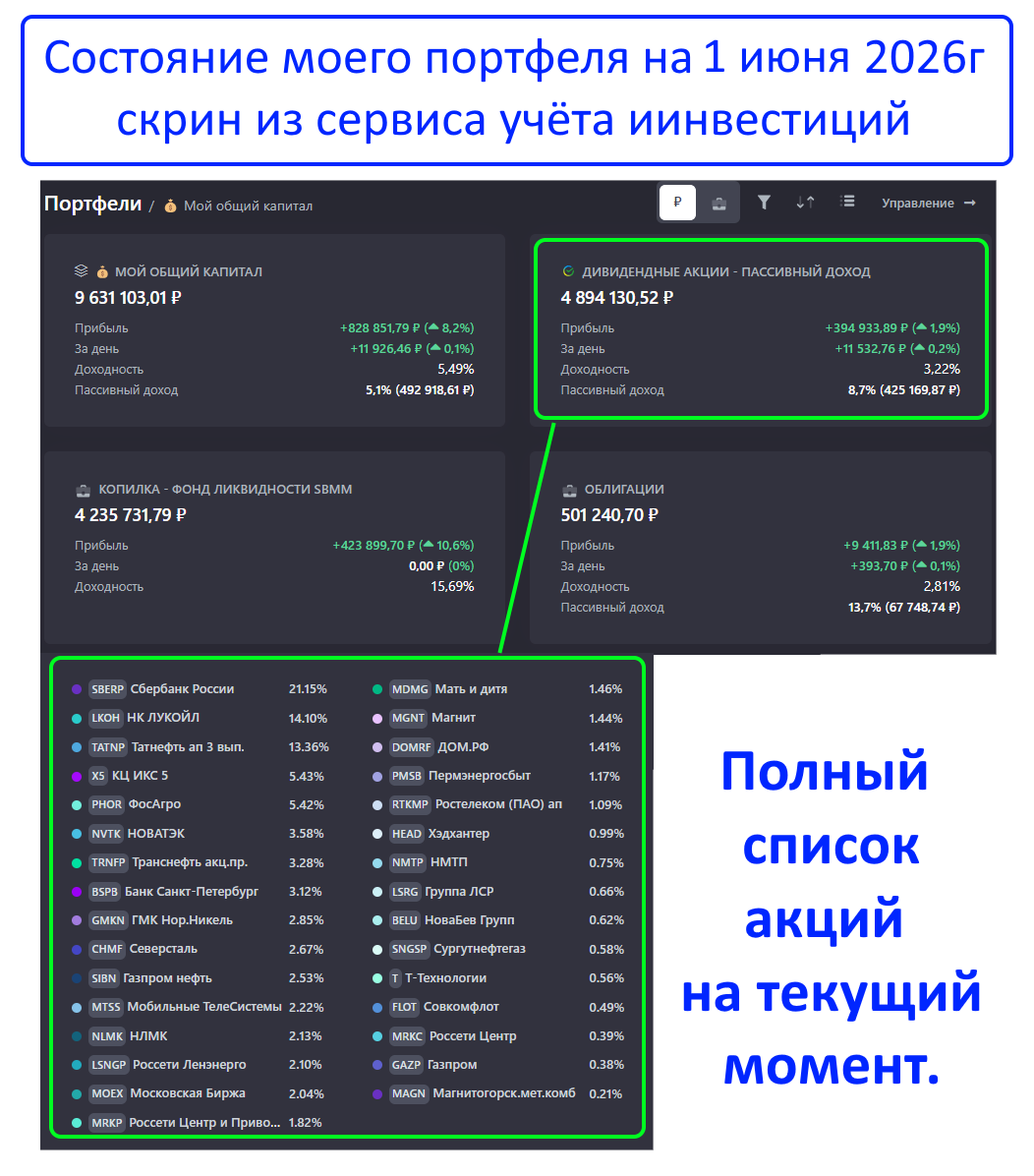

Сразу скажу, что в моём портфеле этой бумаги нет (скрин состава из сервиса учёта инвестиций приложил):

Аэрофлот

Аэрофлот — это госкомпания! Государству принадлежит 73.77% акций, остальные — в свободном обращении.

Далее посмотрим на котировки, финансовые показатели и дивидендную доходность этого эмитента.

Чтобы не пропустить новые посты, подписывайтесь на мой Telegram-канал и канал в MAX. Там много другого полезного контента.

КОТИРОВКИ

КОТИРОВКИ

Акция снижается уже 9 лет!

Исторический пик: в 2017г бумага стоила в районе 200₽. Но затем котировки долгие годы пикировали вниз.

Сейчас (май 2026): цена находится в диапазоне 50₽, причём с начала года котировки потеряли -16%.

Очевидно, у акции долгосрочный нисходящий тренд, инвесторы не спешат её покупать.

ФИНАНСЫ

ФИНАНСЫ

На первый взгляд цифры неплохие!

Итоги 2025г:

Выручка выросла на 5.3% — до 902 млрд ₽.

Чистая прибыль выросла в 1.9 раза — до 105.5 млрд ₽.

EBITDA увеличилась на 18.5%.

Но если копнуть глубже, то чистая прибыль — бухгалтерская, а не денежная. Она возникла из-за укрепления рубля. У Аэрофлота валютные платежи. Когда рубль крепнет, долг в рублях уменьшается, и это засчитывается как прибыль. По сути, компания заработала на курсе, а не на перевозках.

Если убрать курсовые разницы, получаем скорректированную чистую прибыль около 22.6 млрд ₽ за весь 2025г. А если посмотреть отчёт за 1 квартал 2026г, то там вообще убыток в 12,6 млрд ₽.

К тому же у Аэрофлота большие долги — около 619 млрд ₽. Соотношение Чистый долг / EBITDA ≈ 2.4x.

Вывод по финансам: Если рубль ослабнет — «бумажная» прибыль исчезнет. Убыток за первый квартал 2026г это подтверждает. Поэтому впереди позитива по финансовым показателям не видно.

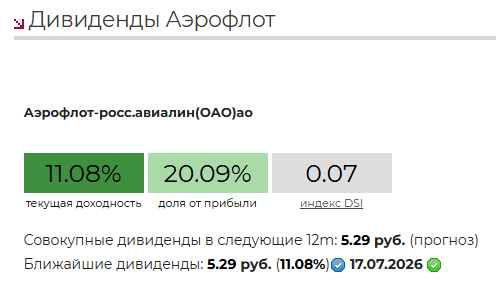

ДИВИДЕНДЫ

ДИВИДЕНДЫ

Аэрофлот нельзя назвать стабильным и щедрым плательщиком дивидендов:

За 2019–2023 годы дивиденды не платили вообще!

Сейчас компания обещает более 11%:

Дивиденды хорошие, и это практически единственный «луч света» во всём Аэрофлоте для инвесторов.

Стоит ли брать?

Выделим плюсы и минусы компании:

Плюсы:

Господдержка: системообразующий перевозчик. Денег дадут всегда, обанкротиться не дадут.

Дивиденды вернулись: совет директоров подтвердил курс на выплаты — это позитивный сигнал для инвесторов.

Потенциал роста: когда закончится СВО, снимут санкции, начнут восстанавливать международные перелёты — цена акции взлетит.

Минусы:

SPO (приватизация Аэрофлота) — главный стоп-фактор прямо сейчас. Рынок ждёт размещения акций от государства. На фоне этого бумага может сильно подешеветь, поэтому покупать перед распродажей крупного пакета - это большой риск.

Качество прибыли: компания зарабатывает на курсе рубля, а не на перевозках. Реальный операционный рост слабый. Убыток за первый квартал 2026г — тревожный сигнал.

Высокая долговая нагрузка в абсолютных цифрах: 619 млрд ₽!

Заключение

Я инвестирую только в акции:

С долгосрочным ростом котировок.

Прибыльным финансовым отчётом (реальной, а не бумажной прибылью).

Со стабильными и щедрыми дивидендами (выше ключевой ставки).

Аэрофлот сейчас соответствует только одному критерию из трёх! Поэтому в данный момент акции Аэрофлота мне не интересны. Я не планирую их покупать.

Но это лишь моё субъективное мнение. А что думаете вы об Аэрофлоте? Делитесь в комментариях!

Мои Телеграм и МАХ. Там ещё больше полезной информации по теме инвестиций.

Мои Телеграм и МАХ. Там ещё больше полезной информации по теме инвестиций.

СЕРВИС, в котором я веду учёт своего портфеля! | ЮТУБ | РУТУБ | ВК |

СЕРВИС, в котором я веду учёт своего портфеля! | ЮТУБ | РУТУБ | ВК |