Интер РАО опубликовала финансовые результаты по МСФО за I квартал 2026 года. Чистая прибыль незначительно снизилась благодаря повышению тарифов (были опасения, что именно процентные доходы потянут вниз прибыль), стоит признать, что кубышка уже не приносит таких доходов, как годом ранее (снижение ставки и кубышки всему виной), в этом квартале именно операционная прибыль стала главным источником дохода, но инвестиции сделали FCF отрицательным (стало ещё больше инвестиций):

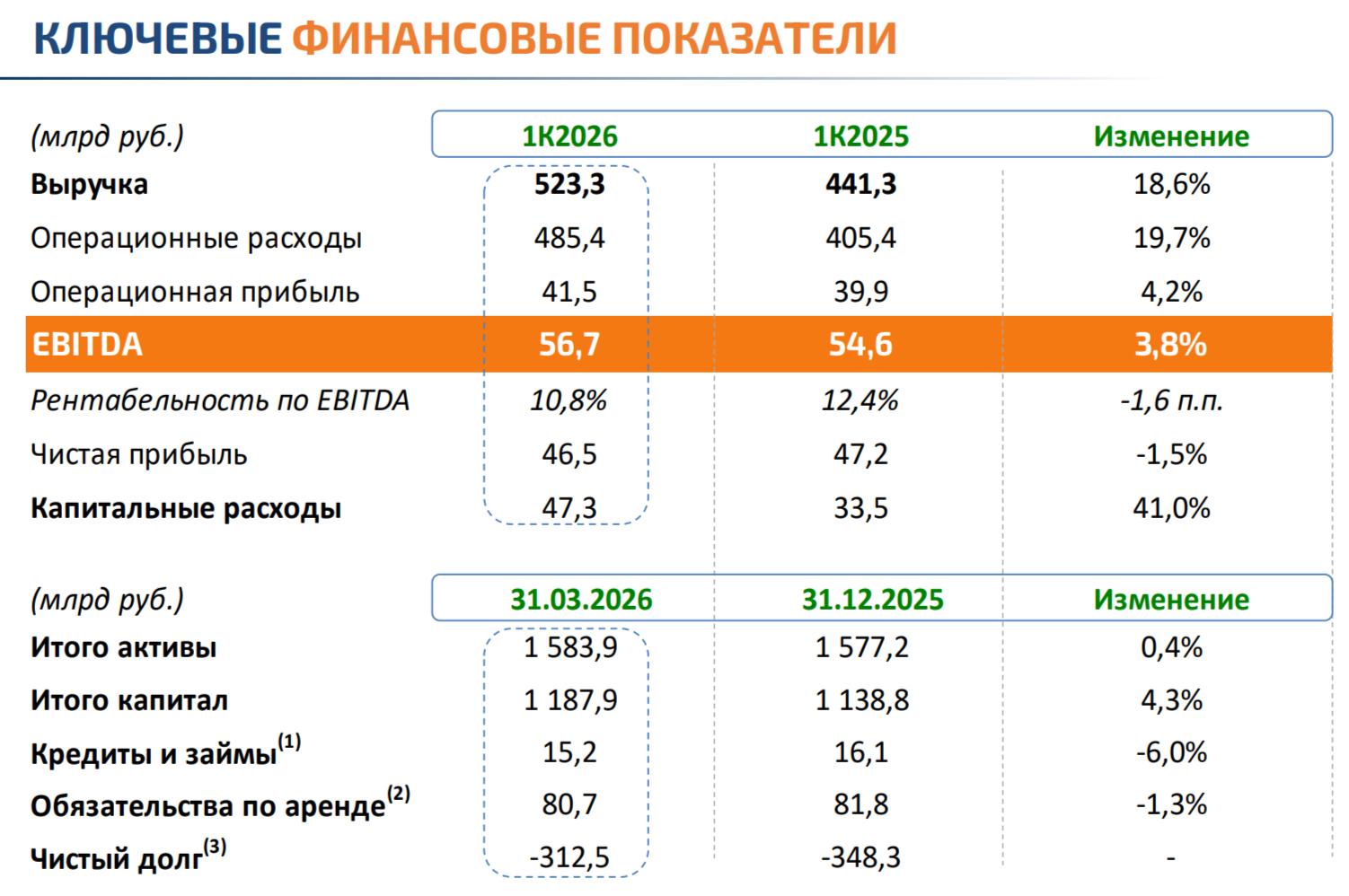

Интер РАО опубликовала финансовые результаты по МСФО за I квартал 2026 года. Чистая прибыль незначительно снизилась благодаря повышению тарифов (были опасения, что именно процентные доходы потянут вниз прибыль), стоит признать, что кубышка уже не приносит таких доходов, как годом ранее (снижение ставки и кубышки всему виной), в этом квартале именно операционная прибыль стала главным источником дохода, но инвестиции сделали FCF отрицательным (стало ещё больше инвестиций): ️ Выручка: 523,3₽ млрд (+18,6% г/г)️ EBITDA: 56,7₽ млрд (+3,8% г/г)️ Чистая прибыль: 46,5₽ млрд (-1,5% г/г)

️ Выручка: 523,3₽ млрд (+18,6% г/г)️ EBITDA: 56,7₽ млрд (+3,8% г/г)️ Чистая прибыль: 46,5₽ млрд (-1,5% г/г) Выручка делится на несколько сегментов: сбыт — 361,4₽ млрд (+20,2% г/г, клиентоориентированность и цифровизация), генерация — 108,3₽ млрд (+20,6% г/г, рост тарифов и ввод блока №3 Костромской ГРЭС после модернизации), энергомашиностроение и инжиниринг — 59,4₽ млрд (+1,2% г/г), трейдинг — 16,3₽ млрд (+23,5% г/г, увеличение экспорта и цен на поставку) и прочие — 9,8₽ млрд (-10,3% г/г, снижением объёма поставок природного газа и продление низкого тарифа на поставку электроэнергии). EBITDA: сбыт низкомаржинальный — 19,1₽ млрд (+0,5% г/г), высокомаржинальная генерация — 34,3₽ млрд (+0,6% г/г, дополнительная индексация цен КОМ с октября, а также включения в расчёт цены мощности инвестиционной составляющей с 13 месяца начала поставки в КОММод для энергоблоков), энергомашиностроение и инжиниринг — 8,5₽ млрд (+142,8% г/г, крупные проекты), трейдинг — 1,5₽ млрд (+36,4% г/г), прочий сегмент отрицательный -6,7₽ млрд (низкие тарифы до добра не доводят, год назад -3,1₽ млрд). Опер. расходы составили — 485,4₽ млрд (+19,7% г/г, расходы увеличились на приобретение/передачу электроэнергии и мощности из-за повышения тарифов, рост зарплат/премирование и топлива). Как итог опер. прибыль увеличилась на небольшой процент — 41,5₽ млрд (+4,2% г/г). Дальнейшие снижение чистой прибыли связано с разницей финансовых расходов/доходов — 14,4₽ млрд (-29,3% г/г, ключевую ставку снижают, денежная позиция сокращается), 35% чистой прибыли сформировали % доходы от кубышки (16,5₽ млрд, -30,3% г/г), всё-таки уже не те цифры, что годом ранее. Денежная позиция снизилась из-за инвестиций — 414,7₽ млрд (на конец 2025 г. — 455,7₽ млрд). Долг компании сейчас составляет 4,6₽ млрд (на конец 2025 г. — 5,6₽ млрд), чистый долг отрицателен, что указывает на фин. стабильность эмитента. OCF составил 6,8₽ млрд (годом ранее -10,8₽ млрд), плюс связан с изменением в рабочем капитале (распродали запасы, но увеличена задолженность по дебиторке и произошло возмещение налогов). CAPEX возрос до 47,3₽ млрд (+41% г/г, учитывая проекты ожидаемо), как итог FCF отрицательный -12,5₽ млрд (-16,1% г/г). Исходя из див. политики компании, то на выплату идёт 25% ЧП по МСФО, а это 0,11₽ на акцию за I кв. 2026 года (FCF отрицательный, то есть выплата может произвестись, только за счёт кубышки). Интер РАО подсветил в презентации ещё больше инвестиций — Развитие мощностей Сочинской ТЭС (не забываем ещё про 4 проекта).

Выручка делится на несколько сегментов: сбыт — 361,4₽ млрд (+20,2% г/г, клиентоориентированность и цифровизация), генерация — 108,3₽ млрд (+20,6% г/г, рост тарифов и ввод блока №3 Костромской ГРЭС после модернизации), энергомашиностроение и инжиниринг — 59,4₽ млрд (+1,2% г/г), трейдинг — 16,3₽ млрд (+23,5% г/г, увеличение экспорта и цен на поставку) и прочие — 9,8₽ млрд (-10,3% г/г, снижением объёма поставок природного газа и продление низкого тарифа на поставку электроэнергии). EBITDA: сбыт низкомаржинальный — 19,1₽ млрд (+0,5% г/г), высокомаржинальная генерация — 34,3₽ млрд (+0,6% г/г, дополнительная индексация цен КОМ с октября, а также включения в расчёт цены мощности инвестиционной составляющей с 13 месяца начала поставки в КОММод для энергоблоков), энергомашиностроение и инжиниринг — 8,5₽ млрд (+142,8% г/г, крупные проекты), трейдинг — 1,5₽ млрд (+36,4% г/г), прочий сегмент отрицательный -6,7₽ млрд (низкие тарифы до добра не доводят, год назад -3,1₽ млрд). Опер. расходы составили — 485,4₽ млрд (+19,7% г/г, расходы увеличились на приобретение/передачу электроэнергии и мощности из-за повышения тарифов, рост зарплат/премирование и топлива). Как итог опер. прибыль увеличилась на небольшой процент — 41,5₽ млрд (+4,2% г/г). Дальнейшие снижение чистой прибыли связано с разницей финансовых расходов/доходов — 14,4₽ млрд (-29,3% г/г, ключевую ставку снижают, денежная позиция сокращается), 35% чистой прибыли сформировали % доходы от кубышки (16,5₽ млрд, -30,3% г/г), всё-таки уже не те цифры, что годом ранее. Денежная позиция снизилась из-за инвестиций — 414,7₽ млрд (на конец 2025 г. — 455,7₽ млрд). Долг компании сейчас составляет 4,6₽ млрд (на конец 2025 г. — 5,6₽ млрд), чистый долг отрицателен, что указывает на фин. стабильность эмитента. OCF составил 6,8₽ млрд (годом ранее -10,8₽ млрд), плюс связан с изменением в рабочем капитале (распродали запасы, но увеличена задолженность по дебиторке и произошло возмещение налогов). CAPEX возрос до 47,3₽ млрд (+41% г/г, учитывая проекты ожидаемо), как итог FCF отрицательный -12,5₽ млрд (-16,1% г/г). Исходя из див. политики компании, то на выплату идёт 25% ЧП по МСФО, а это 0,11₽ на акцию за I кв. 2026 года (FCF отрицательный, то есть выплата может произвестись, только за счёт кубышки). Интер РАО подсветил в презентации ещё больше инвестиций — Развитие мощностей Сочинской ТЭС (не забываем ещё про 4 проекта).

Согласно стратегии компании она планирует ввести в строй проекты КОММОД совокупной мощностью 5,4 гВт, при этом общий CAPEX до 2030 г. оценивается уже в 1,2₽ трлн. При реализации инвестпрограммы, компания ожидает EBITDу — +320₽ млрд (это было до дополнительных строек), также может помочь индексация тарифов КОМ в 2027-2030 гг. и приобретение компаний для синергии внутри группы (эти приобретения были в 2024 г.). Но компания консервативна в своих выплатах и увеличивать payout не будет, кубышка ей понадобится для инвестиций (не исключаю, что она вообще исчезнет, потому что надо по 240₽ млрд капекса в год и выплачивать ещё дивиденды), проблема ещё в снижении ключевой ставки, % доходы снижаются и уже не дают такого прироста, как годом ранее.

Согласно стратегии компании она планирует ввести в строй проекты КОММОД совокупной мощностью 5,4 гВт, при этом общий CAPEX до 2030 г. оценивается уже в 1,2₽ трлн. При реализации инвестпрограммы, компания ожидает EBITDу — +320₽ млрд (это было до дополнительных строек), также может помочь индексация тарифов КОМ в 2027-2030 гг. и приобретение компаний для синергии внутри группы (эти приобретения были в 2024 г.). Но компания консервативна в своих выплатах и увеличивать payout не будет, кубышка ей понадобится для инвестиций (не исключаю, что она вообще исчезнет, потому что надо по 240₽ млрд капекса в год и выплачивать ещё дивиденды), проблема ещё в снижении ключевой ставки, % доходы снижаются и уже не дают такого прироста, как годом ранее.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor