Привет, инвесторы и все ценители свободы, которые верят, что жить на пассивный доход — это цель, а не несбыточная мечта. Давайте сегодня поговорим о том, о чём мечтает каждый рантье пассивного дохода — жить на дивиденды и не работать. Прочитал на днях забавную статью от экспертов «Банки. ру» и РБК, которые посчитали, сколько нужно капитала для такой «дивидендной пенсии».

С кем еще не знаком?

С кем еще не знаком?

Меня зовут Лекс (Александр), и я веду канал Пассивный доход.

Моя стратегия — доходная: я инвестирую в то, что приносит живые деньги уже сейчас, а не мифические иксы «когда-нибудь». Регулярный пассивный доход. Если коротко — дивидендные акции, корпоративные и государственные облигации, фонды недвижимости с выплатам.

Раз в месяц пополняю портфель на 20 000 рублей — бюджет пока позволяет только так, но регулярность — наше все  Моя главная цель — получать денежный поток любыми способами. Все мои пополнения, покупки и полученный пассивный доход можно увидеть в моем публичном портфеле.

Моя главная цель — получать денежный поток любыми способами. Все мои пополнения, покупки и полученный пассивный доход можно увидеть в моем публичном портфеле.

Я не смог пройти мимо этой статьи, так как пассивный доход — это моё второе я, альтер-эго, цель, путь и лейтмотив. А уж если там считают дивдоходность, то мне это однозначно интересно. Тем более, я счастливый обладатель акций сразу нескольких компаний из предложенных авторами РБК.

Достойная пенсия — это сколько?

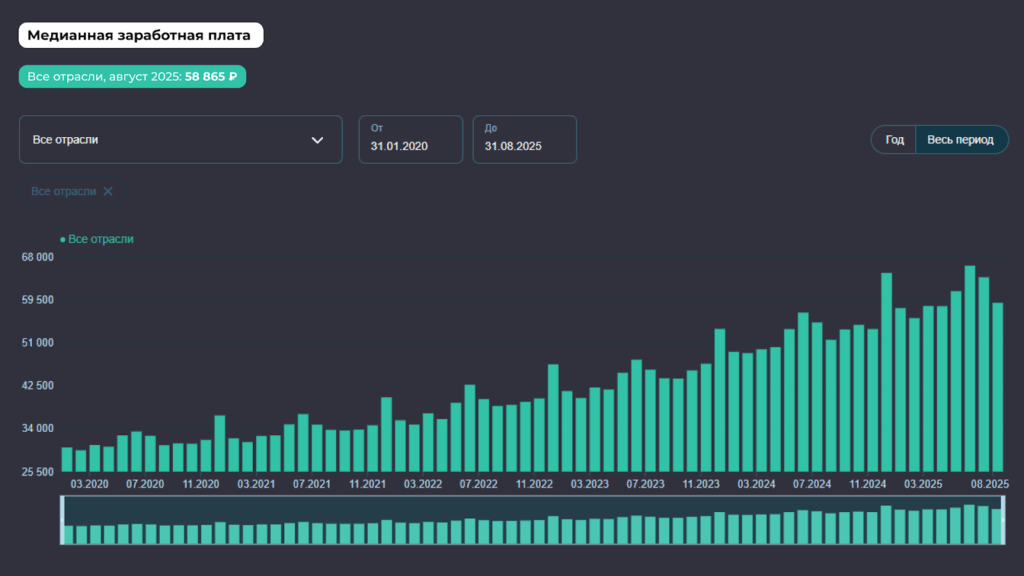

Согласно данным Росстата, в июне 2025 года средняя номинальная начисленная зарплата в России составила 103,2 тысячи рублей в месяц.

Но для более объективной оценки рекомендую использовать медианную зарплату — показатель, более точно отражающий распределение доходов.

По данным СберИндекса, медианная зарплата в августе составила 58 865 рублей в месяц.

Я получаю больше, около 140 000, жена-фрилансер — от 50 000 до 150 000. У нас ребенок, ипотека, и вагончик других трат и расходов. Так что на среднюю или медианную «зарплату» мы точно не согласны. Ни сейчас, ни на пенсии! В общем, меньше 300 000 ₽ нам в месяц не интересно. Только так и никак иначе!

Сколько нужно, чтобы на пенсии жить на дивиденды?

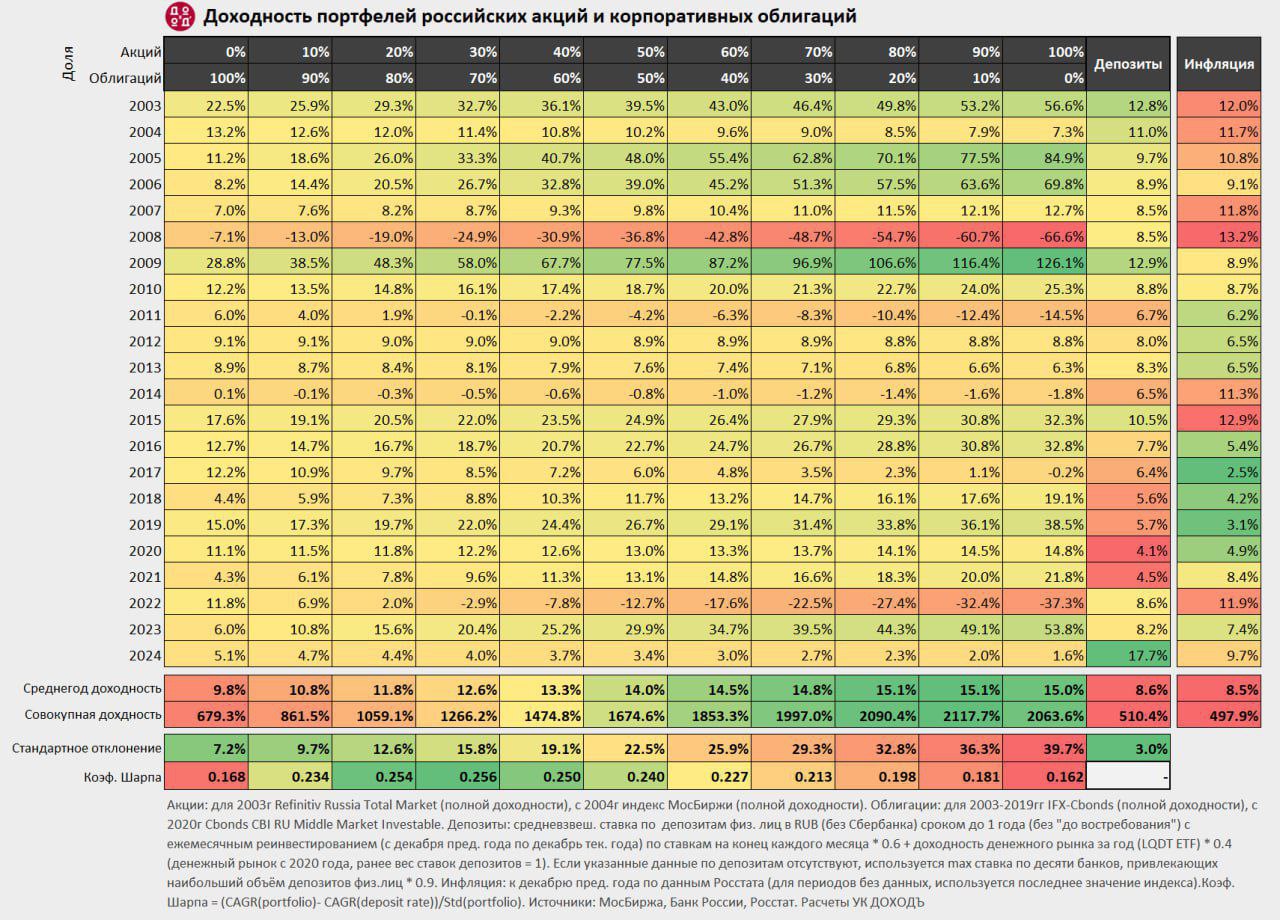

Уважаемые эксперты взяли среднюю дивидендную доходность российского рынка за последние 10 лет — 7%. И расписали три сценария при дивдоходности 5%, 7% и 9%. Но вот приведенные ими пенсии мне совсем не нравятся — 20 тысяч в месяц, 40 тысяч. Я буду считать капитал для дивидендной пенсии в 100, 200 и 300 тысяч в месяц. Чтобы и кушать нормально и отдохнуть можно было в старости не на грядках.

Считать будем по формуле «Капитал = Желаемый годовой доход/Средняя дивидендная доходность».

Доход 100 000 ₽ в месяц (1,2 млн ₽ в год):

5% → 24,0 млн ₽

7% → 17,1 млн ₽

9% → 13,3 млн ₽

Доход 200 000 ₽ в месяц (2,4 млн ₽ в год):

5% → 48,0 млн ₽

7% → 34,3 млн ₽

9% → 26,7 млн ₽

Доход 300 000 ₽ в месяц (3,6 млн ₽ в год):

5% → 72,0 млн ₽

7% → 51,4 млн ₽

9% → 40,0 млн ₽

Получается, что «дивидендная пенсия» в 300 тысяч рублей в месяц требует капитала от 40 млн до 72 млн ₽ — в зависимости от доходности портфеля.

Но! Есть еще налоги, которые никто не отменял. С 2025 года действует ставка НДФЛ 13% при доходе до 2,4 млн в год и 15% при доходе выше. Тогда получается, что для пенсии в 300 тысяч уже требуется от 47 до 85 миллионов рублей.

Инфляцию в расчеты брать не будем. Хоть она и «съедает» покупательную способность, но есть два момента:

вклады и облигации почти всегда проигрывают инфляции (кроме редких моментов с очень высокими ставками).

дивидендные акции и фонды недвижимости в идеале должны её перекрывать: компании повышают цены, выручка растет, прибыль растет, дивиденды индексируются.

Поэтому в долгосрочной стратегии пассивного дохода инфляцию можно учитывать не напрямую, а через выбор инструментов. Если ориентироваться на дивидендных аристократов и фонды недвижимости, то дивиденды растут вместе с инфляцией. Но в остальных случаях инфляцию лучше учитывать как отдельный коэффициент (чтобы капитал рос вместе с ней) и заложить в расчеты 2-3% к капиталу ежегодно, чтобы сохранять покупательную способность.

Какие акции могут подойти под дивидендную пенсию?

Эксперты называют дивидендных аристократов, которые стабильно платят:

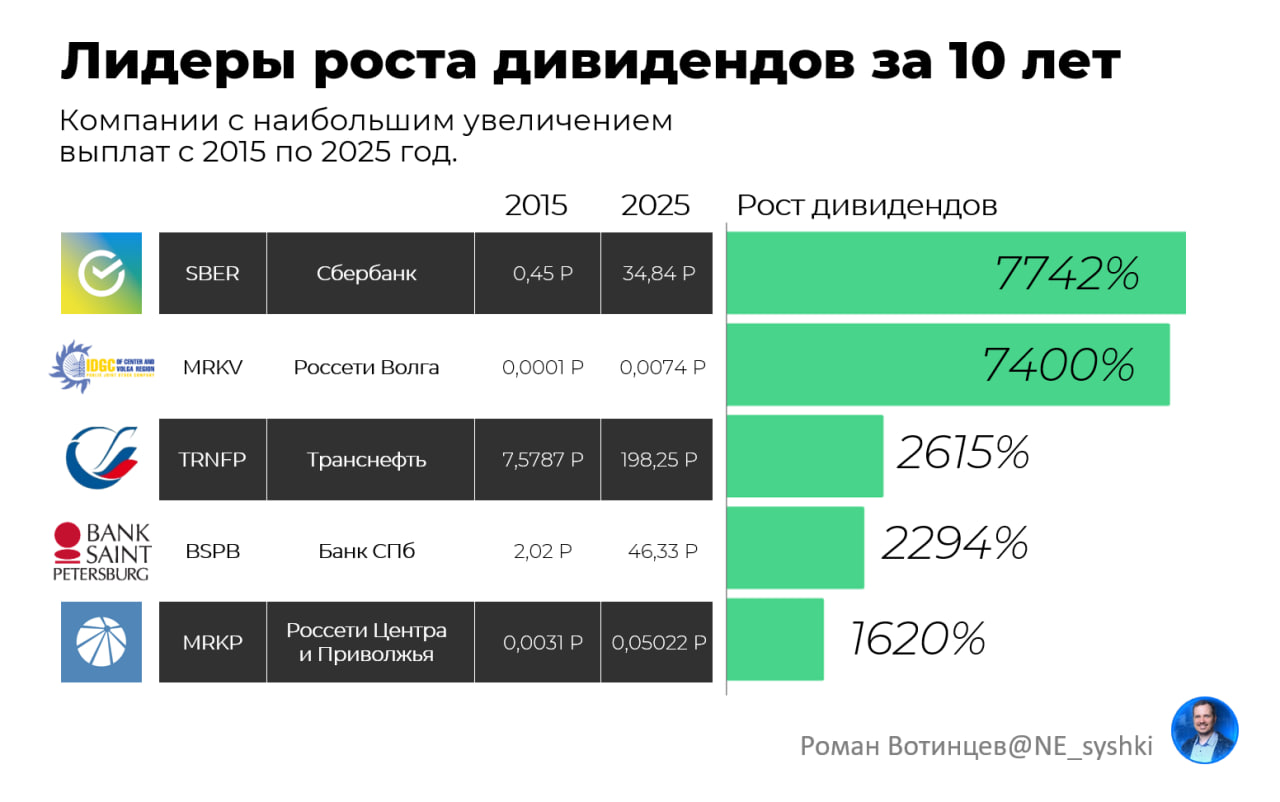

Сбербанк, $SBER $SBERP (10,7%) — дивидендный локомотив, выплачивает стабильно и много (за исключением 2022 года). В портфеле у меня уже есть, долгосрочно смотрится уверенно.

МТС, $MTSS (15,4%) — телеком с сильным денежным потоком. Из минусов: долги и стагнация по бизнесу, из плюсов — щедрая дивполитика.

ЛУКОЙЛ, LKOH (8%) — дивидендный аристократ, платит дважды в год, держит подушку более 1 трлн ₽, что даёт уверенность в выплатах. В моём портфеле тоже есть.

Роснефть, $ROSN (9,9%) — госкомпания с долгами, но платит дивиденды регулярно. Считается менее прозрачной, чем Лукойл, но крупный игрок, списывать со счетов нельзя.

Татнефть, $TATN $TATNP (8,7%) — платит стабильно, но дивиденды колеблются вместе с ценами на нефть. Префы интереснее, чем обычка: доходность выше, а права голоса не нужны.

Мосбиржа, $MOEX (13,7%) — монополист, который зарабатывает на оборотах. В кризисы обороты растут, что выгодно акционерам.

ФосАгро, $PHOR (10,2%) — новая покупка в моем портфеле. Дивиденды зависят от цен на удобрения и курса рубля. Сейчас выплаты урезали, но бизнес фундаментально силён, а перспектива восстановления высока.

Транснефть, $TRNFP (13,5%) — дивиденды стабильно высокие.

Сургутнефтегаз, $SNGSP (16,3%) — классическая «дивидендная лотерея»: дивы зависят от переоценки валютной кубышки. Иногда пусто, иногда густо, но на длинном горизонте доходность высокая.

Банк Санкт-Петербург, $BSPB (7,3%) — есть у меня в портфеле. Выплаты бывают щедрыми, но в 2025 году снизили долю от прибыли до 30%. Риски есть, но и доходность тоже.

В целом помним, что рынок цикличен и дивиденды не гарантированы. Сегодня 15%, а завтра 0%. Поэтому диверсификация — must have. В портфеле нужны не только акции, но и облигации (ОФЗ, корпораты), и фонды недвижимости.

Как ускорить путь к «дивидендной пенсии»?

Регулярные пополнения. Даже небольшие, но ежемесячные взносы делают чудеса. Я ежемесячно пополняю свой портфель на 20 000 ₽, которые превращаются в миллионы за годы дисциплины.

Реинвестирование. Я не собираюсь тратить дивиденды и купоны, а докупаю на них новые активы. Это создает эффект снежного кома, когда капитал начинает расти быстрее, чем ты его пополняешь.

Диверсификация. Не складывай все яйца в одну корзину. Акции, облигации, фонды недвижимости — пусть пассивный доход идёт из разных источников. Это снижает риск «голодных лет».

Итого

Дивидендная пенсия — это реально. Но для хотя бы 100 тысяч в месяц нужен капитал от 15 млн до 28 млн ₽ (с учетом налогов). А значит, путь длинный. Но идущий к пассивному доходу — осилит и дойдёт.

Инвесторы, желаю вам, чтобы ваша дивидендная пенсия наступила раньше государственной

Я открыто публикую все свои сделки, вы можете их видеть в моем публичном портфеле! Чтобы ничего не пропустить, подписывайтесь на мой телеграм-канал, если вам интересен путь инвестора и то, как обычный человек идет к регулярному пассивному доходу.

Мои ссылки: публичный портфель | телеграм-канал | Смартлаб | Дзен