Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуска. При его проведении индекс RGBI находился ниже 119,3 пунктов, даже с учётом дефляционной недели индекс остался на таком же уровне — 119,25 пунктов: По данным Росстата, за период с 13 по 18 мая ИПЦ составил -0,02% (прошлые недели — 0,07%, -0,02%), с начала месяца 0,04%, с начала года — 3,15% (годовая — 5,47%). Вторая дефляционная неделя в этом месяце достигнута во многом из-за плодоовощной корзины (огурцы/помидоры продолжают дешеветь), крепкого ₽ (цены на импорт снижаются), а вот подорожание внутреннего туризма и топлива не смогли этому помешать. Темпы находятся ниже прошлогодних данных, поэтому годовая снизилась (прошлогодние недельки: 2025 г. — 0,07%, 2024 г. — 0,11%), кстати, мы уже пришли к среднесрочному прогнозу ЦБ по годовой (4,5-5,5%). В 2026 г. Минфин планирует разместить в ОФЗ 6,5₽ трлн. Такая сумма выглядит довольно оптимистично на фоне курса $ и цены Urals (в 2025 г. разместили более 8₽ трлн). Дефицит федерального бюджета за четыре месяца 2026 г. составил 5,877₽ трлн (в апреле — 1,301₽ трлн) или 2,5% ВВП, в 2026 г. дефицит планируется в 3,786₽ трлн (1,6% ВВП). Опережающая динамика исполнения расходов ФБ обусловлена оперативным заключением контрактов и авансированием отдельных контрактуемых расходов. Проблема вырисовывается и в пополнении бюджета — НГД доходы просели, а НДС не дало такой сильной прибавки, к 20 мая потрачено 19,3₽ трлн, при доходах в 11,8₽ трлн.

По данным Росстата, за период с 13 по 18 мая ИПЦ составил -0,02% (прошлые недели — 0,07%, -0,02%), с начала месяца 0,04%, с начала года — 3,15% (годовая — 5,47%). Вторая дефляционная неделя в этом месяце достигнута во многом из-за плодоовощной корзины (огурцы/помидоры продолжают дешеветь), крепкого ₽ (цены на импорт снижаются), а вот подорожание внутреннего туризма и топлива не смогли этому помешать. Темпы находятся ниже прошлогодних данных, поэтому годовая снизилась (прошлогодние недельки: 2025 г. — 0,07%, 2024 г. — 0,11%), кстати, мы уже пришли к среднесрочному прогнозу ЦБ по годовой (4,5-5,5%). В 2026 г. Минфин планирует разместить в ОФЗ 6,5₽ трлн. Такая сумма выглядит довольно оптимистично на фоне курса $ и цены Urals (в 2025 г. разместили более 8₽ трлн). Дефицит федерального бюджета за четыре месяца 2026 г. составил 5,877₽ трлн (в апреле — 1,301₽ трлн) или 2,5% ВВП, в 2026 г. дефицит планируется в 3,786₽ трлн (1,6% ВВП). Опережающая динамика исполнения расходов ФБ обусловлена оперативным заключением контрактов и авансированием отдельных контрактуемых расходов. Проблема вырисовывается и в пополнении бюджета — НГД доходы просели, а НДС не дало такой сильной прибавки, к 20 мая потрачено 19,3₽ трлн, при доходах в 11,8₽ трлн.

Также мы имеем несколько фактов о рынке ОФЗ: Согласно статистике ЦБ, в апреле основными покупателями ОФЗ на вторичном рынке стали физические лица — 80₽ млрд (март — 64,9₽ млрд), физические лица везде первые, тарят не глядя. Крупнейшими продавцами стали вновь СЗКО, продав на вторичном рынке ОФЗ на 129₽ млрд (схема рабочая, Минфин-Банки-Рынок, в марте — 266₽ млрд, это был рекордный объём с апреля 2025 года). На первичном рынке крупнейшими покупателями стали СЗКО, выкупив 36,3% размещений в апреле. В апреле на вторичном биржевом рынке ОФЗ, среднедневной объём торгов ОФЗ снизился по сравнению с мартом с 61₽ млрд до 51,5₽ млрд. Средняя доходность выпусков повысилась 14,3% (отмечу, что доходность дальних выпусков выше, чем ставка, в районе 14,8%). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то во II декаде мая она составила 13,035% снизившись (годичные ОФЗ дают доходность выше 13,6%). То есть, банки и рынок ОФЗ прайсят дальнейшее снижение ставки.

Согласно статистике ЦБ, в апреле основными покупателями ОФЗ на вторичном рынке стали физические лица — 80₽ млрд (март — 64,9₽ млрд), физические лица везде первые, тарят не глядя. Крупнейшими продавцами стали вновь СЗКО, продав на вторичном рынке ОФЗ на 129₽ млрд (схема рабочая, Минфин-Банки-Рынок, в марте — 266₽ млрд, это был рекордный объём с апреля 2025 года). На первичном рынке крупнейшими покупателями стали СЗКО, выкупив 36,3% размещений в апреле. В апреле на вторичном биржевом рынке ОФЗ, среднедневной объём торгов ОФЗ снизился по сравнению с мартом с 61₽ млрд до 51,5₽ млрд. Средняя доходность выпусков повысилась 14,3% (отмечу, что доходность дальних выпусков выше, чем ставка, в районе 14,8%). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то во II декаде мая она составила 13,035% снизившись (годичные ОФЗ дают доходность выше 13,6%). То есть, банки и рынок ОФЗ прайсят дальнейшее снижение ставки.

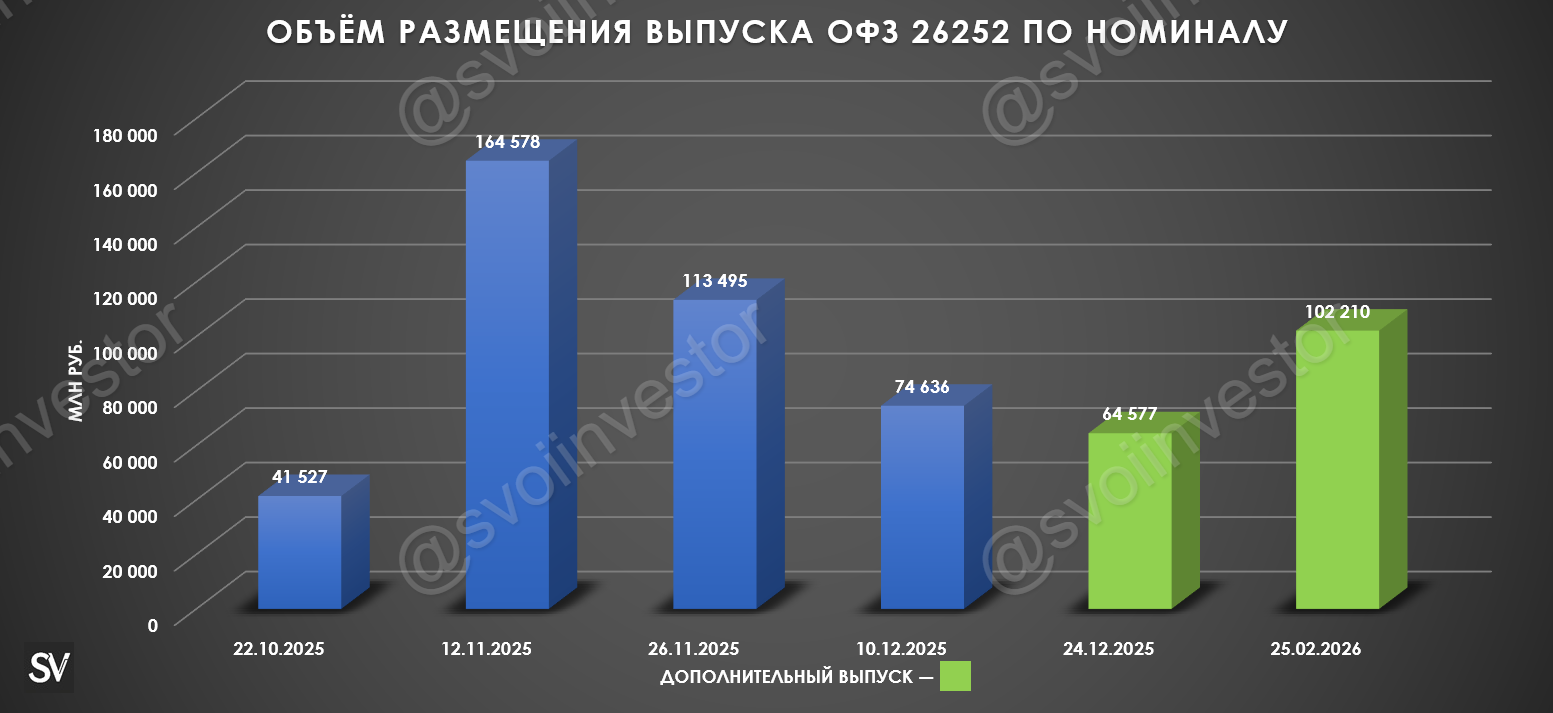

А теперь к самому выпуску: Классика ОФЗ — 26228 (погашение в 2030 г.) Классика ОФЗ — 26252 (погашение в 2033 г.)

Классика ОФЗ — 26228 (погашение в 2030 г.) Классика ОФЗ — 26252 (погашение в 2033 г.)

Спрос в 26228 составил 109,3₽ млрд, выручка — 61,4₽ млрд (средневзвешенная цена — 82,8%, доходность — 13,92%). Спрос в 26252 составил 145,1₽ млрд, выручка — 94,5₽ млрд (средневзвешенная цена — 92,58%, доходность — 14,64%). Минфин заработал за этот аукцион 155,6₽ млрд (в прошлый — 82,9₽ млрд). Министерство планирует разместить ОФЗ во II кв. 2026 г. на 1,5₽ трлн (разместили 1,317₽ млрд, осталось 5 недель). С учётом того, что длина даёт приемлемую доходность, то в выполнении плана нет сомнений.

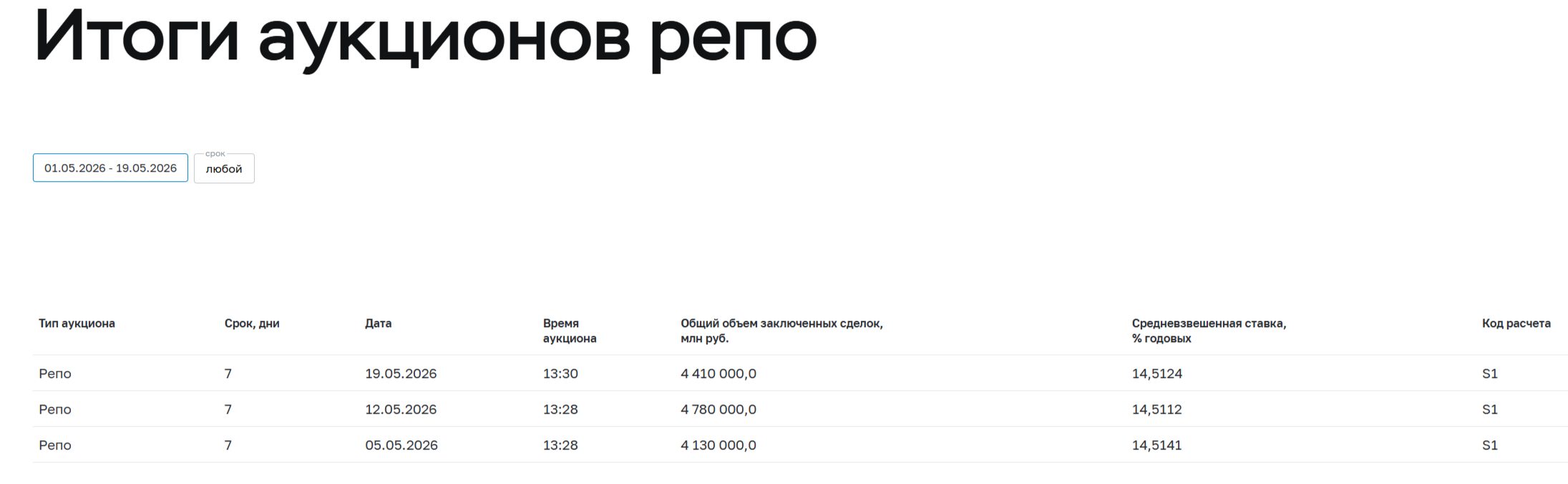

При таких тратах дефицит бюджета необходимо чем-то восполнять, ставка пала на ОФЗ, но сможет ли рынок переварить займ в 9-10 трлн, если НГД просядут (сейчас идеальное время, Urals на споте торгуется по 92$ за баррель, в мае в ФНБ уже покупаются валюта/золото, но многое зависит от Ирана). Также очередной недельный аукцион РЕПО показал, что ликвидности банкам не хватает (в мае банки привлекли 14,32₽ трлн, отдали 8,91₽ трлн, на последнем аукционе спрос составил 5,721₽ трлн, но выдали только 4,41₽ трлн).

При таких тратах дефицит бюджета необходимо чем-то восполнять, ставка пала на ОФЗ, но сможет ли рынок переварить займ в 9-10 трлн, если НГД просядут (сейчас идеальное время, Urals на споте торгуется по 92$ за баррель, в мае в ФНБ уже покупаются валюта/золото, но многое зависит от Ирана). Также очередной недельный аукцион РЕПО показал, что ликвидности банкам не хватает (в мае банки привлекли 14,32₽ трлн, отдали 8,91₽ трлн, на последнем аукционе спрос составил 5,721₽ трлн, но выдали только 4,41₽ трлн).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor