Очередное щедрое предложение от балтийцев. Пока ключ не снизили, можно зафиксировать доходность выше 20%. А стоит ли? Смотрим внимательно.

Предыдущие размещения: Селигдар, Атомэнергопром Аэрофьюэлз, Медскан, Делимобиль, Позитив, Энерготехсервис, Камаз, УЛК, Полипласт.

Я активно инвестирую в облигации, дивидендные акции и фонды недвижимости, тем самым увеличивая свой пассивный доход. Облигаций в моём портфеле уже на 2,5+ млн рублей, и к выбору выпусков я подхожу ответственно. Покупаю как на размещениях, так и на вторичном рынке.

Чтобы не пропустить новые классные обзоры свежих выпусков облигаций, скорее подписывайтесь на телеграм-канал. Там мои авторские обзоры облигаций, дивидендных акций, фондов и много другого крутого контента.

Чтобы не пропустить новые классные обзоры свежих выпусков облигаций, скорее подписывайтесь на телеграм-канал. Там мои авторские обзоры облигаций, дивидендных акций, фондов и много другого крутого контента.

Об эмитенте

Об эмитенте

Балтийский лизинг — старейшая ЛК в России, которая предоставляет в лизинг оборудование, автотранспорт и спецтехнику. Компания основана в 1990 году. В тот же год провела первую лизинговую сделку в истории России — профинансировала покупку четырёх сухогрузов из ГДР для Балтийского морского пароходства.

Балтийский лизинг — старейшая ЛК в России, которая предоставляет в лизинг оборудование, автотранспорт и спецтехнику. Компания основана в 1990 году. В тот же год провела первую лизинговую сделку в истории России — профинансировала покупку четырёх сухогрузов из ГДР для Балтийского морского пароходства.

Рейтинг: AA- от АКРА (декабрь 2024) и Эксперт РА (январь 2025).

Рейтинг: AA- от АКРА (декабрь 2024) и Эксперт РА (январь 2025).

Финансовые показатели Балтийского лизинга. Достаточно большой, чтобы продержаться?

Финансовые показатели Балтийского лизинга. Достаточно большой, чтобы продержаться?

Да, БЛ очень крупный. По итогам 2024 года компания заняла 7 место в отраслевом рэнкинге Эксперт РА в топе лизинговых компаний. Объём нового бизнеса компании составил 148,9 млрд рублей (без НДС), это на 3% больше, чем в 2023 году.

Да, БЛ очень крупный. По итогам 2024 года компания заняла 7 место в отраслевом рэнкинге Эксперт РА в топе лизинговых компаний. Объём нового бизнеса компании составил 148,9 млрд рублей (без НДС), это на 3% больше, чем в 2023 году.

Лидирует по объёму нового бизнеса в сегментах энергетического (рост на 108% по сравнению с 2023 годом), а также машиностроительного, металлообрабатывающего и металлургического оборудования (рост на 7% по сравнению с 2023 годом). 2 место по оборудованию для пищевой промышленности. В топ-5 по грузовому автотранспорту, авиа и многим другим отраслям. Диверсификация мощная. Но и проблемных лизингополучателей хватает.

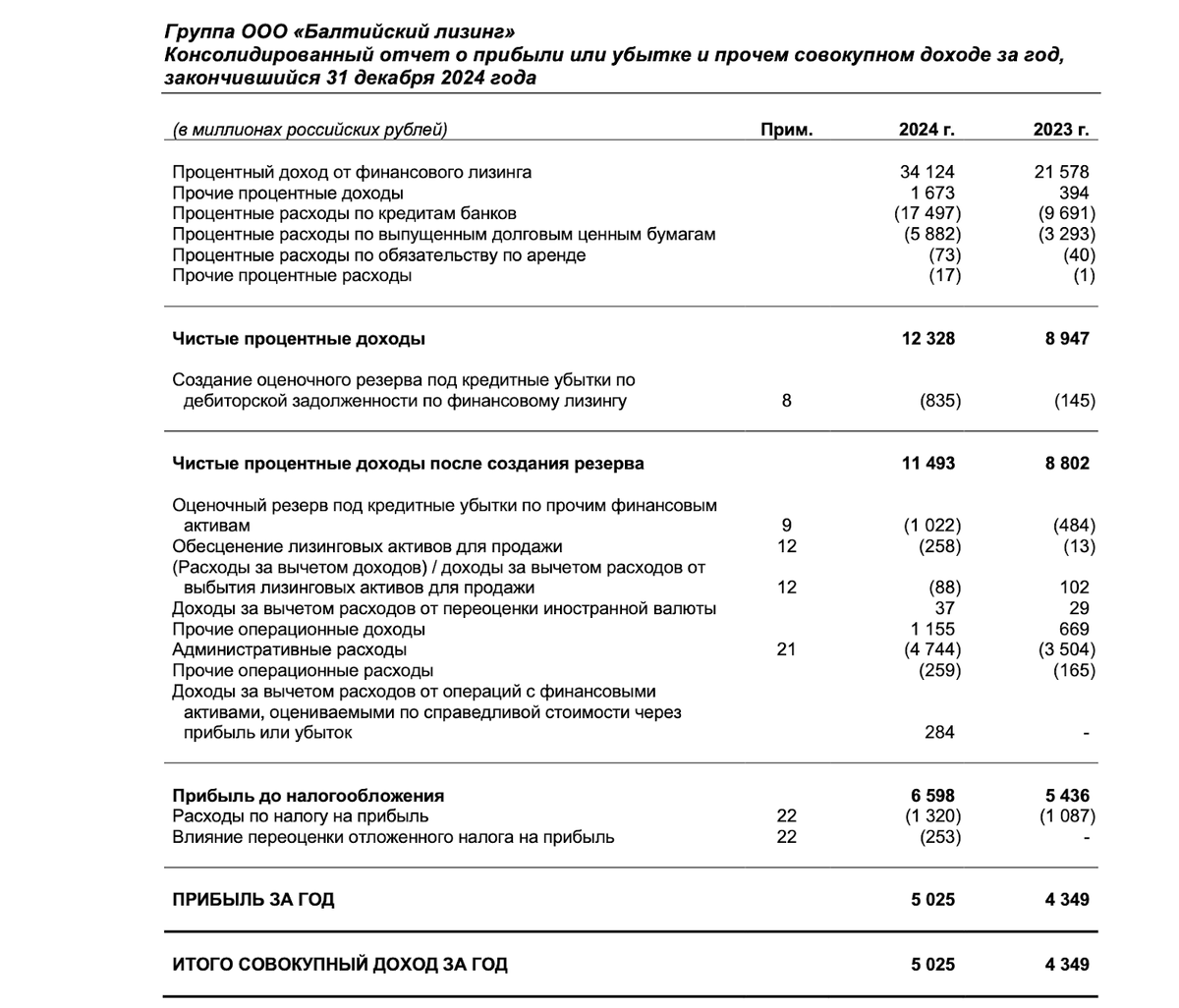

Посмотрим МСФО ООО БЛ за 2024. Процентные доходы от лизинга выросли до 34 124 млн (+58% г/г). Чистые процентные доходы выросли до 12 328 млн (+37,8% г/г). Чистая прибыль выросла до 5 025 млн (+15,5% г/г). ЧИЛ выросли до 164 354 млн (+16% г/г). Собственный капитал вырос до 26 392 млн (+27,7% г/г).

Процентные расходы при этом выросли до 23 379 млн (+80% г/г). Расходы растут активнее доходов, сказывается высокая ключевая ставка. Общая задолженность по заёмным средствам выросла до 157 471 млн (+16,3% г/г). Показатель Чистый долг/капитал составляет 5,1 — не радует. За 1к2025 Чистая прибыль снизилась на 27%. Растут просрочки по лизинговому портфелю.

Процентные расходы при этом выросли до 23 379 млн (+80% г/г). Расходы растут активнее доходов, сказывается высокая ключевая ставка. Общая задолженность по заёмным средствам выросла до 157 471 млн (+16,3% г/г). Показатель Чистый долг/капитал составляет 5,1 — не радует. За 1к2025 Чистая прибыль снизилась на 27%. Растут просрочки по лизинговому портфелю.

Параметры выпуска

Параметры выпуска

Выпуск: Балтийский Лизинг БО-П18

Объём: 5 млрд ₽

Начало размещения: 21 июля (сбор заявок до 16 июля)

Срок: 3 года

Купонная доходность: до 20,25% (YTM до 22,24%)

Выплаты: 12 раз в год

Оферта: нет

Амортизация:

да, по 33% на 12 и 24 купонах, 34% на погашении

да, по 33% на 12 и 24 купонах, 34% на погашенииДля квалов: нет

Классические для лизинга параметры: 3 года, амортизация через год и второй по трети. На снижении ключа может оказаться не очень.

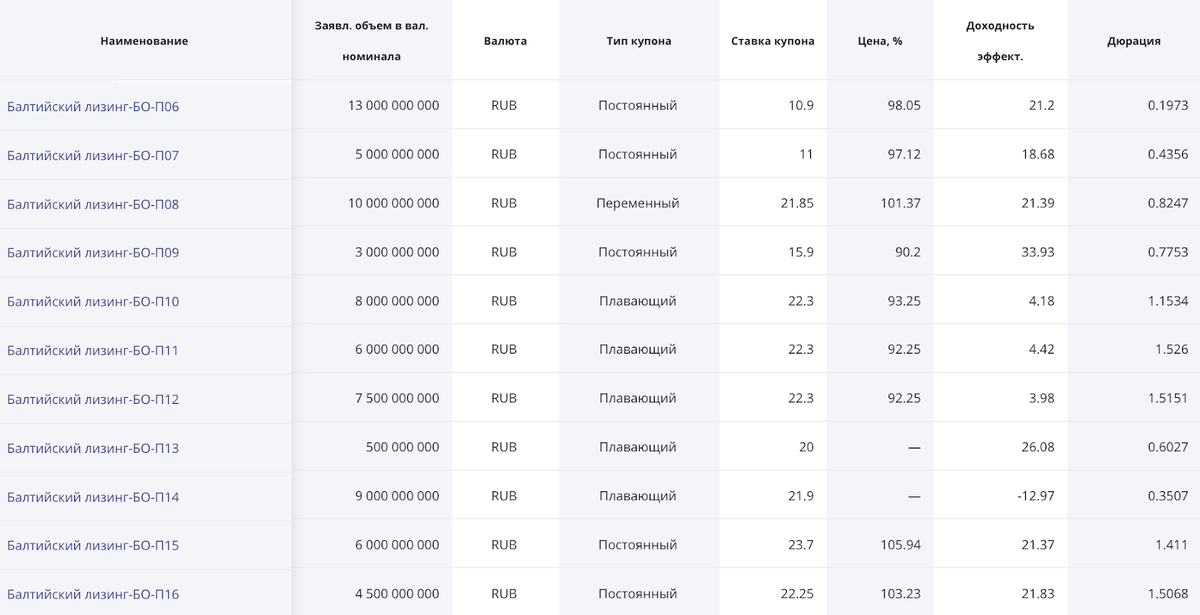

Другие выпуски: $RU000A1058M3 $RU000A104Y98 $RU000A103M10 $RU000A101Z66 $RU000A100JE7 $RU000A0JXT17 $RU000A0JVRM0 $RU000A0JVLH3 $RU000A0JUQ21 $RU000A0JUQ13

В итоге

В итоге

Снижение ключевой ставки нужно Балтийскому лизингу, да и не только ему, а любому  лизингу, как воздух. Пока компания чувствует себя уверенно, но она зависит от своих клиентов, которым тоже нужно гасить долги. Но портфель растёт, прибыль растёт — это хорошо.

лизингу, как воздух. Пока компания чувствует себя уверенно, но она зависит от своих клиентов, которым тоже нужно гасить долги. Но портфель растёт, прибыль растёт — это хорошо.

Ориентир по купону близок к рыночному, если его и снизят, то не думаю, что сильно. Тем более амортизация на смягчении ДКП ударит по итоговой доходности, но какой будет ДКП, никто точно не знает. В принципе, ничего против не имею, но пока останусь с имеющимися выпусками. Без амортизации бы взял.

Как вам этот выпуск? Будете покупать? Делитесь мнениями в комментариях!

Как вам этот выпуск? Будете покупать? Делитесь мнениями в комментариях!

Не забудьте поддержать пост лайком — это лучшая поддержка и мотивация!

Не забудьте поддержать пост лайком — это лучшая поддержка и мотивация!

Сервис учёта инвестиций, которым я пользуюсь.

Сервис учёта инвестиций, которым я пользуюсь.

Подписывайтесь на мой телеграм-канал про инвестиции в облигации и дивидендные акции, финансы и недвижимость.