Голубой вагон бежит-качается, он везёт нам новый выпуск облигаций от ФПК (Федеральная Пассажирская Компания), дочки РЖД. Компания нагружена не только долгами, но и социальной нагрузкой, зато рейтинг AA+, потому что РЖД, государство и голубые вагоны. Смотрим, что за бондопаровозик.

Предыдущие обзоры: ПГК, Село Зелёное, АФ Банк, Электрорешения, АФК Система, Селектел, Уральская сталь.

Я активно инвестирую в облигации, дивидендные акции и фонды недвижимости, тем самым увеличивая свой пассивный доход. Облигаций в моём портфеле уже на 3+ млн рублей, и к выбору выпусков я подхожу ответственно. Покупаю как на размещениях, так и на вторичном рынке.

Чтобы не пропустить новые классные обзоры свежих выпусков облигаций, скорее подписывайтесь на телеграм-канал. Там мои авторские обзоры облигаций, дивидендных акций, фондов и много другого крутого контента.

Об эмитенте

Об эмитенте

ФПК (Федеральная пассажирская компания) — дочка компания РЖД, занимающееся перевозкой пассажиров и грузобагажа железнодорожным транспортом в дальнем сообщении. Компания ведёт самостоятельную хозяйственную деятельность с 1 апреля 2010 года.

ФПК (Федеральная пассажирская компания) — дочка компания РЖД, занимающееся перевозкой пассажиров и грузобагажа железнодорожным транспортом в дальнем сообщении. Компания ведёт самостоятельную хозяйственную деятельность с 1 апреля 2010 года.

Миссия компании: «Мы улучшаем качество жизни, делая Вашу поездку максимально безопасной, доступной и комфортной». Спасибо.

Рейтинг: АA+ от АКРА (ноябрь 2025) и НРА (сентябрь 2025)

Рейтинг: АA+ от АКРА (ноябрь 2025) и НРА (сентябрь 2025)

Финансовые показатели ФПК. Как оно вообще ездит?

Финансовые показатели ФПК. Как оно вообще ездит?

По рельсам же. Но финансовые показатели в этом деле не главное, ведь есть РЖД и Россия (страна, а не авиакомпания), на благо которых ФПК и трудится. ФПК состоит из 10 региональных филиалов, пассажиров катает туда-сюда, кормит их, вагоны чинит. Тем не менее, на отчётность посмотрим.

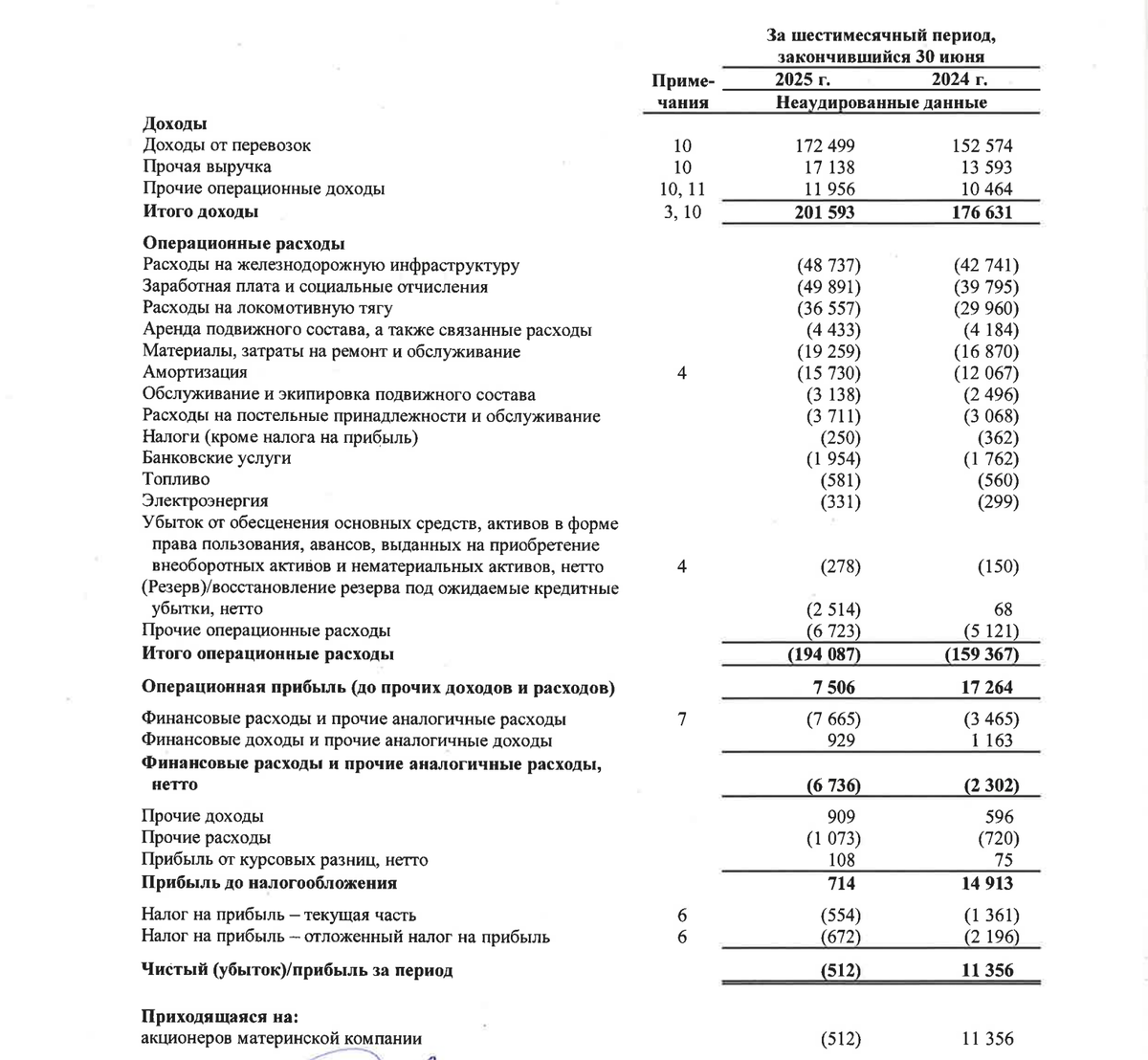

Выручка выросла на 14,1% и составила 201,6 млрд рублей. Ключевой фактор увеличения выручки — ежегодная индексация тарифа на 11,6%!

Выручка выросла на 14,1% и составила 201,6 млрд рублей. Ключевой фактор увеличения выручки — ежегодная индексация тарифа на 11,6%!

В 1П2025 ФПК получила чистый убыток по МСФО в 512 млн рублей. Это произошло из-за опережающего роста операционных расходов над доходами, а также увеличения процентных расходов. EBITDA сократилась на 20,2% и достигла 23,5 млрд рублей.

В 1П2025 ФПК получила чистый убыток по МСФО в 512 млн рублей. Это произошло из-за опережающего роста операционных расходов над доходами, а также увеличения процентных расходов. EBITDA сократилась на 20,2% и достигла 23,5 млрд рублей.

Чистый долг компании вырос за 6 месяцев этого года в 4,2 раза, достигнув 48,7 млрд рублей. Отношение Чистый долг/EBITDA за последние 12 месяцев составило 0,8 против 0,2 годом ранее.

Перевозки пассажиров в дальнем следовании на сети РЖД в 1П2025 выросли на 0,8%, до 59,1 млн человек.

В общем, даже всё не так плохо, как могло быть. Например, у ГТЛК долговая нагрузка зашкаливает, а у железнодорожников вполне комфортная. Но большой капекс. Сами понимаете, страна у нас большая, дороги длинные, вагонов нужно много.

Параметры выпуска

Параметры выпуска

Выпуск: ФПК 2Р1

Объём: 30 млрд

Начало размещения: 23 декабря (сбор заявок до 18 декабря)

Срок: 2,5 года

Купонная доходность: 14–15,5% (YTM до 16,4%)

Выплаты: 4 раза в год

Оферта: нет

Амортизация: нет

Для квалов: нет

Срок можно было бы и побольше сделать, но что уж имеем. Оферты и амортизации нет, так что всё остальное проще пареной репы, подаваемой в вагоне-ресторане.

Прошлые выпуски: $RU000A0JWKN1 $RU000A0JXQ28

В итоге

Консервативная история, основанная на естественной монополии и поддержке со стороны РЖД и государства. Но и приятно, что жэдэшники не купаются в долгах, а завозят их маленькими вагончиками. Я подал небольшую заявку. Вот если бы доходность была повыше, подал бы и заявочку побольше.

Как вам этот выпуск? Будете покупать? Делитесь мнениями в комментариях!

Как вам этот выпуск? Будете покупать? Делитесь мнениями в комментариях!

Понравился пост? Поддержите  лайком и комментарием — это лучшая поддержка и мотивация!

лайком и комментарием — это лучшая поддержка и мотивация!

Сервис учёта инвестиций, которым я пользуюсь.

Сервис учёта инвестиций, которым я пользуюсь.

Подписывайтесь на мой телеграм-канал про инвестиции в облигации и дивидендные акции, финансы и недвижимость.