Еще недавно на МФО (микрофинансовые организации) многие косились с недоверием. Казалось, что это слишком рискованно и их бизнес-модель лопнет при первых трудностях, а крупные банки просто задавят своих мелких конкурентов. Но Займер $ZAYM смог сломать эти стереотипы!

Сейчас Займер - это лидер рынка МФО в России. Компания интересна своими высокими дивидендами (прогноз более 17%!), которые платит ежеквартально. Давайте разбираться, стоит ли инвестировать в акции Займера прямо сейчас!

Чтобы не пропустить новые посты, подписывайтесь на мой тг канал. Там много другого полезного контента.

ЗАЙМЕР

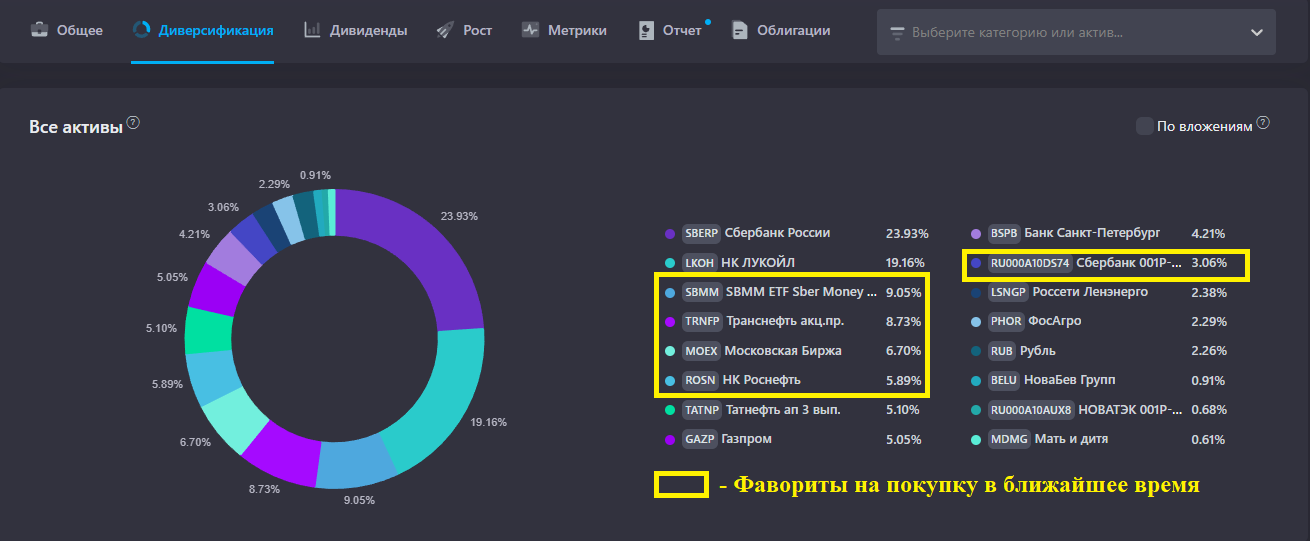

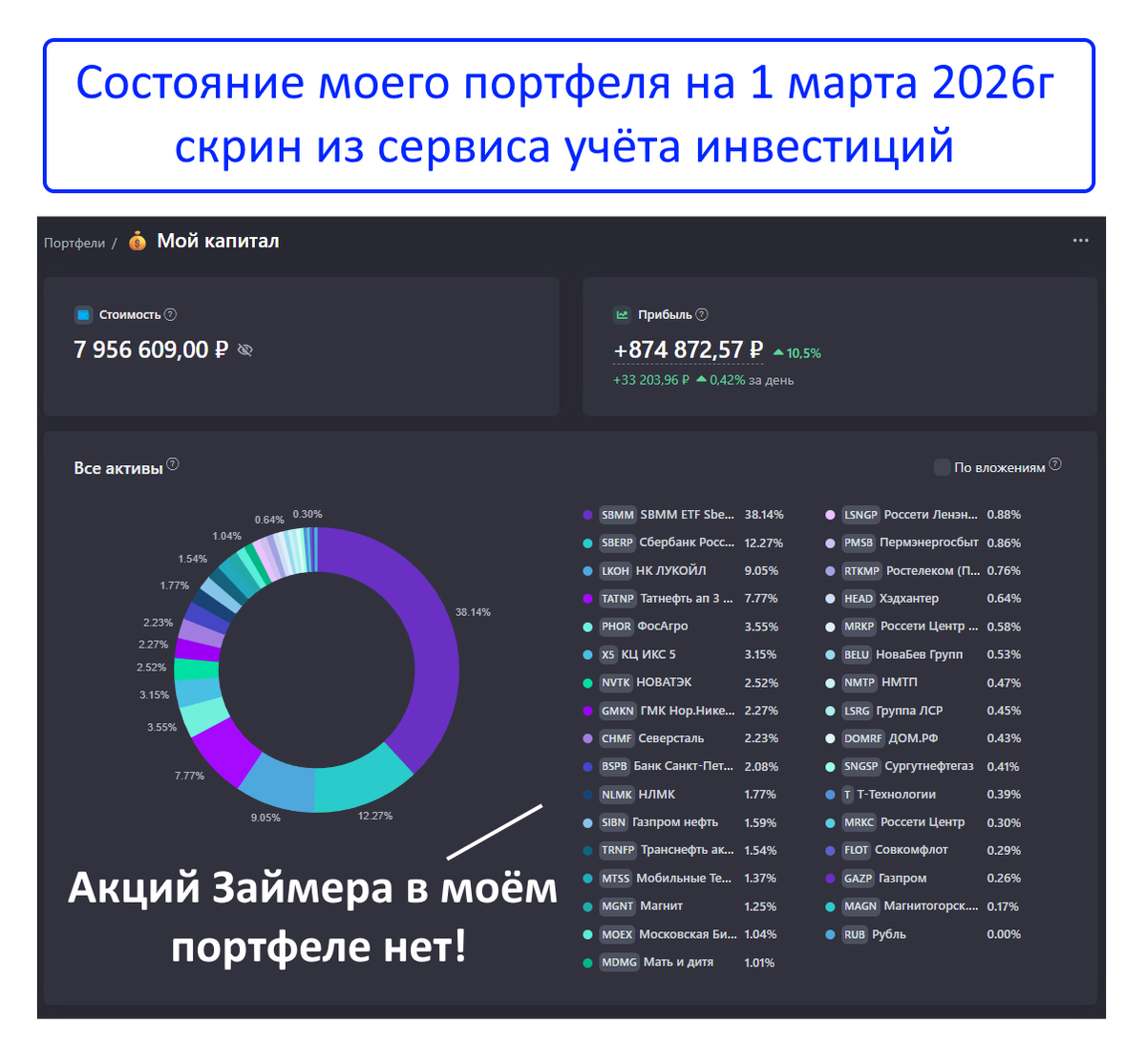

Для начала скажу, в моём портфеле этой бумаги нет (скрин состава портфеля на 1 марта 2026г сервиса учёта инвестиций):

Далее разберём этого эмитента по трём основным критериям - котировки, финансы, дивиденды и в конце я объясню свою позицию по отношению к этой акции.

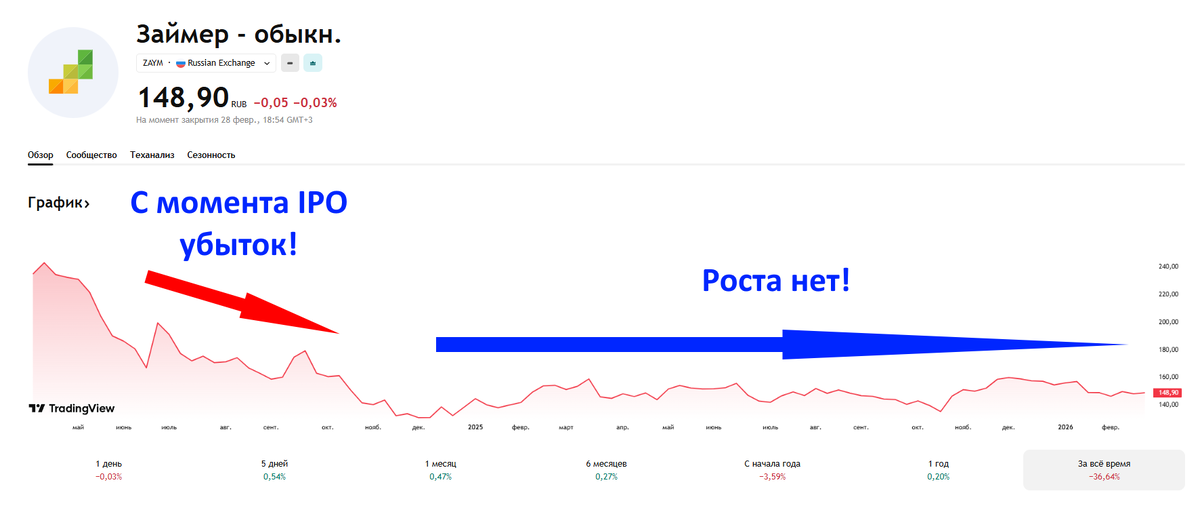

КОТИРОВКИ

Они, как бы помягче сказать, НИКАКИЕ! Роста нет: с момента выхода на рынок бумага потеряла почти 37%, а последние полтора года просто болтается в боковике. Никакого восходящего тренда тут не наблюдается.

ФИНАНСЫ

Смотрим последние отчеты (3-й и 4-й кварталы 2025 года). Цифры такие:

Объем выдач: упал на 18,4%.

Чистая прибыль: выросла на 30%. Компания зарабатывает больше, даже снижая объемы выдач.

Долг: отрицательный (компания в основном использует собственный капитал).

Эффективность: расходы снизились на 14,9%.

Новые продукты: выдачи виртуальных карт и товарных кредитов взлетели в 10 раз.

О чем говорят эти данные? Компания отказалась от гонки за «тоннами» рискованных займов и сделала ставку на их качество. Стратегия здравая, но инвесторы, привыкшие к динамичному росту показателей, могут решить, что бизнес стагнирует.

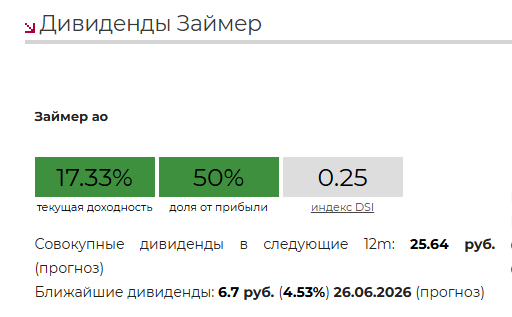

ДИВИДЕНДЫ

Вот ради чего многие держат эту бумагу. И здесь ситуация радует:

Прогнозная доходность на следующие 12 месяцев огромная — более 17%. Компания платит ежеквартально, направляя на дивиденды 50% от чистой прибыли. В будущем есть потенциал увеличения выплат, например, когда «дочки» Займера (банк «Евроальянс», коллекторское агентство) перестанут требовать инвестиций на развитие.

Подведём итоги

Как всегда можно выделить как плюсы, так и минусы:

Плюсы Займера

Компания определенно развивается! Например, есть два важных события, которые порадуют инвесторов:

Покупка активов у QIWI: Займер договорился о приобретении 50% платежного сервиса IntellectMoney и «Таксиагрегатора».

Зачем? Чтобы выдавать займы водителям такси. Это открывает огромный новый канал получения прибыли и диверсифицирует бизнес.Успех «дочки»: Коллекторское агентство «Профи» (принадлежит Займеру) окупило первый купленный портфель долгов в два раза быстрее рынка. Это доказывает, что технологии взыскания Займера работают эффективно.

Минусы Займера

Конечно, в первую очередь это полное отсутствие роста котировок. Похоже, инвесторы, даже несмотря на щедрые дивиденды, не особо верят в перспективу акции и предпочитают брать в секторе проверенный Сбер или популярный в последнее время ВТБ.

Вторая проблема — ужесточение условий ведения бизнеса. С 1 марта 2026 года (то есть сегодня!) для МФО вступают в силу требования об идентификации заемщиков через Единую биометрическую систему (ЕБС), которая к этому сроку технически может быть не готова. Это создаёт дополнительные проблемы и расходы для Займера.

ЗАКЛЮЧЕНИЕ

В перспективу бизнеса МФО я не верю и для меня акции Займера не интересны, несмотря на высокие дивиденды. Слишком велики риски:

Усиление конкуренции с банками на фоне снижения ставки ЦБ

Чем ниже ключевая ставка, тем доступнее становятся банковские кредиты. Клиенты предпочтут взять дешевый потребительский кредит, а не дорогой заем в МФО.Ужесточение законов по МФО и возможные запреты со стороны государства

Например, запрет на наличие более двух дорогих займов у одного клиента или требование обязательной биометрии.

В этом случае бумаги, которые и так не растут, обесценятся окончательно.

Но это лишь мое субъективное мнение! А что вы думаете о Займере? Делитесь в комментариях.

Подписывайтесь на мой ТГ КАНАЛ! Там ещё больше свежего и полезного контента без воды. Жду вас!