Еще недавно акции Хэдхантер $HEAD советовали покупать буквально из каждого утюга. Казалось, что это идеальный актив:

лидер сектора

переехал в российскую юрисдикцию

выплатил "супердивиденды" за пропущенные периоды

отчёты стабильно прибыльные

долгов нет

деньги на счетах лежат мешками

Но сейчас позитива поубавилось, и многие инвесторы задумались: "А не сдохла ли эта лошадь?".

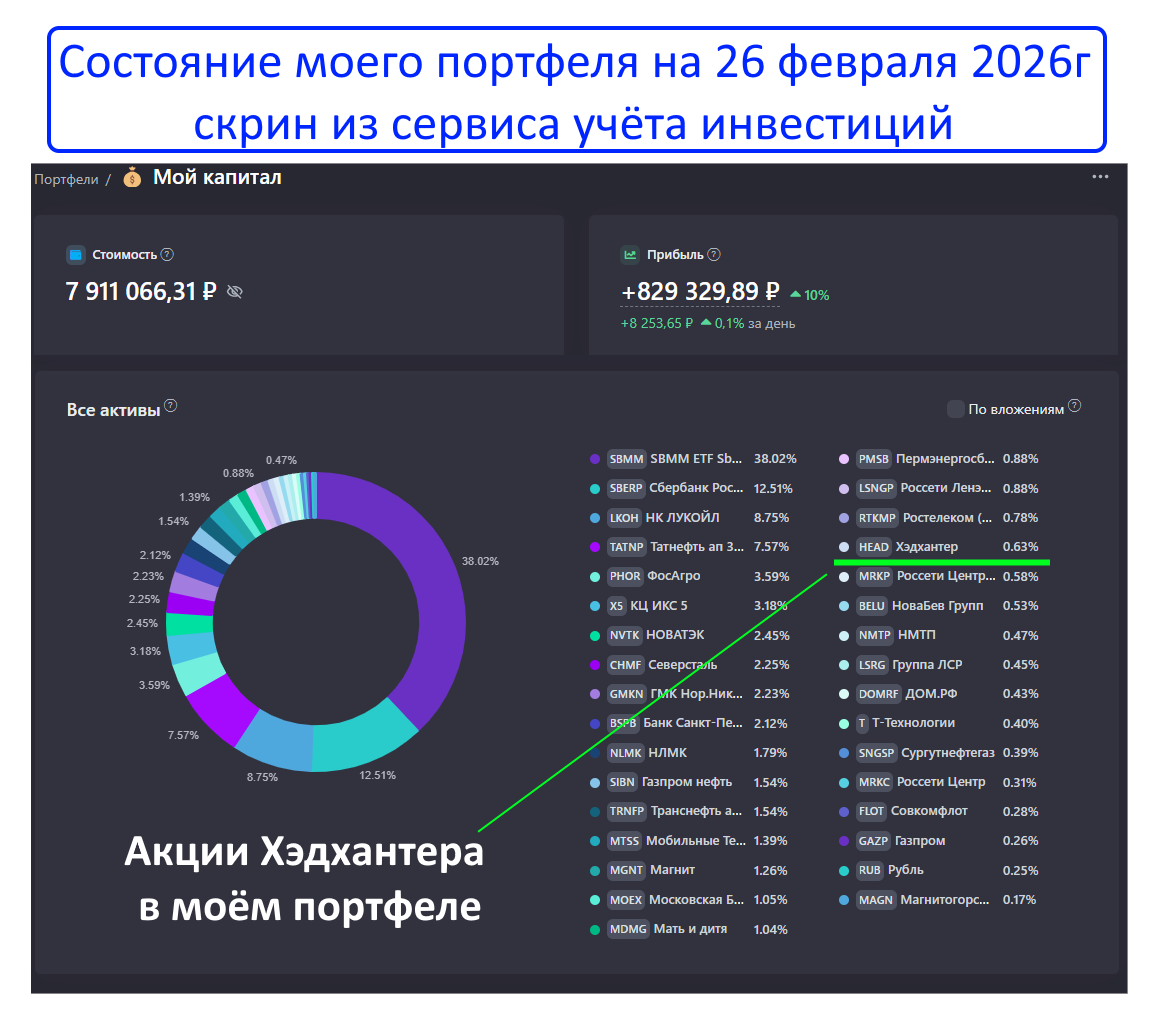

Давайте сегодня разберем эмитента и заодно расскажу, почему я до сих пор держу бумаги Хэдхантера у себя в портфеле:

Чтобы не пропустить новые посты, подписывайтесь на мой тг канал. Там много другого полезного контента.

Хэдхантер

Я покупал эти бумаги по объективным причинам: хорошие финансовые показатели и высокие дивиденды. Ведь это не просто мелкая IT-компания, а рекрутинговая платформа №1 в России (более 50 млн пользователей) и №3 в мире!

Но давайте оценим котировки, финансовые показатели и дивиденды Хэдхантера:

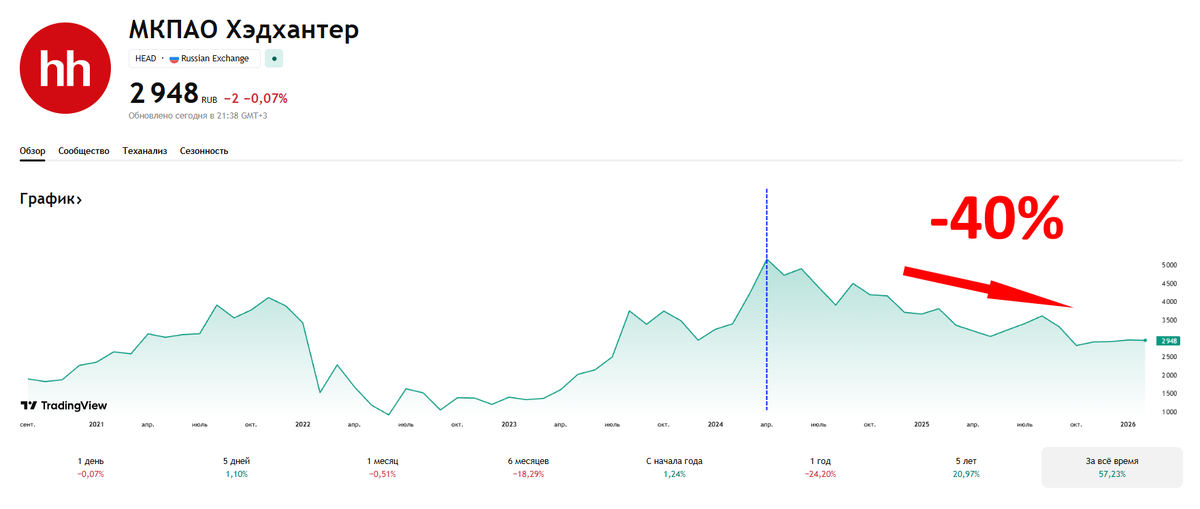

Котировки

График, если честно, не радует глаз. С середины прошлого года акции упали на 40%. И здесь ситуация неоднозначная: компания стабильно выдает неплохие финансовые результаты, а котировки всё равно ползут вниз.

Почему так? Инвесторы смотрят не в прошлое, а в будущее, которое довольно туманно из-за охлаждения рынка труда. Высокая ключевая ставка ЦБ душит малый и средний бизнес, вакансий становится меньше, клиенты реже пользуются рекрутинговыми услугами.

Финансы

Почти весь 2025г чистая прибыль Хэдхантера росла:

Финансовое положение компании выглядит устойчивым, долгов нет. Главное, что Хэдхантера продолжает генерировать мощный денежный поток. Очередной отчет за 4-й квартал 2025 года ждем 6 марта. Посмотрим, какие цифры компания покажет на этот раз.

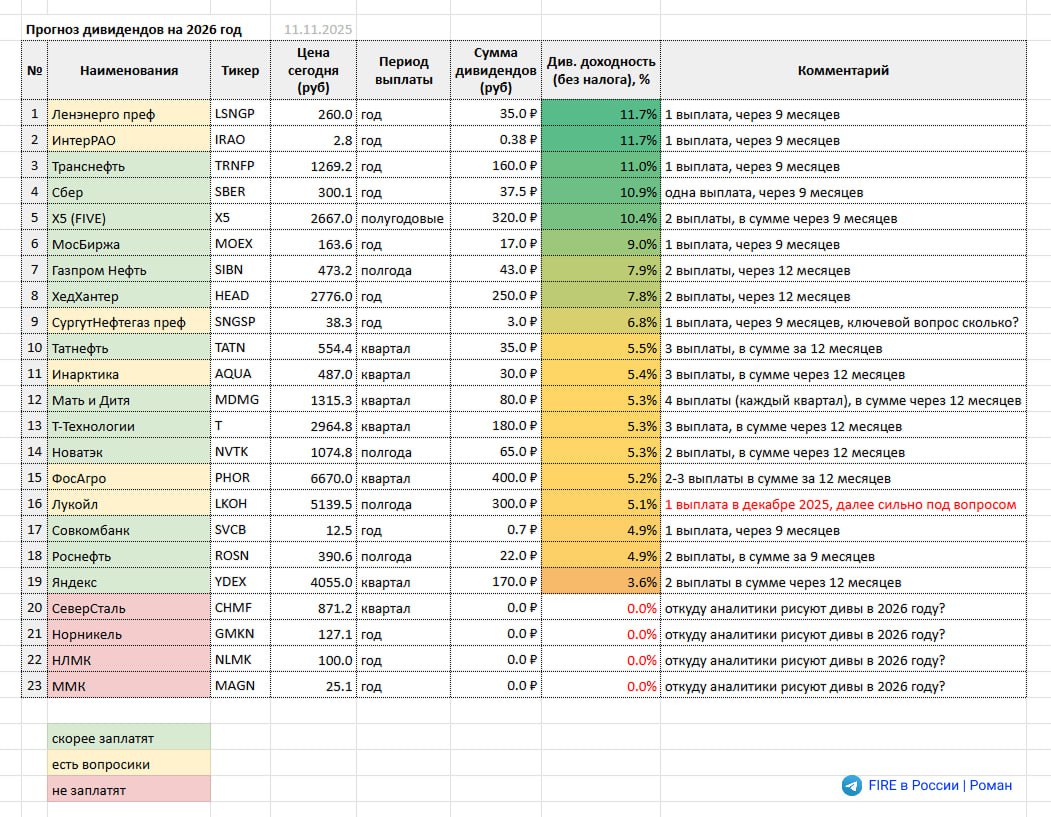

Дивиденды

Прогноз сейчас по выплатам такой:

Почти 12% годовых. Неплохо, но главный вопрос, сможет ли Хэдхантер так платить и дальше, если ситуация на рынке труда не улучшится?

Почему я держу эту акцию в портфеле?

Давайте по пунктам, какие есть реальные драйверы роста для этой бумаги:

1. Щедрые дивиденды

Это, пожалуй, главный плюс Хэдхантера! Деньги компания зарабатывает даже в кризисное время и делится ими с акционерами.

2. Монопольное положение

Компания занимает 60% рынка онлайн-рекрутинга в России. Очевидно, Хедхантер останется главным лидером этой ниши и дальше.

3. Ставка ЦБ снижается

Если ЦБ продолжит снижать ключевую ставку, деловая активность (особенно у малого и среднего бизнеса) оживёт. Бизнес снова начнёт нанимать сотрудников, а значит, понесёт деньги Хэдхантеру. И это лишь вопрос времени!

В итоге, для прибыльной, бездолговой и высокодивидендной компании текущее снижение котировок выглядит избыточным. Возможно, сейчас удачная точка входа в эти акции на долгосрок.

Заключение

Считаю, что текущее снижение акций уже учло все негативные сценарии. Последние 4 месяца бумага в боковике. Жду срабатывания позитивных факторов (снижение ставки ЦБ, активизация найма), которые восстановят спрос на услуги компании, увеличат финпоказатели и поднимут котировки. Двузначные дивиденды помогут дождаться разворота. Избавляться от Хэдхантера не планирую!

А какое у вас мнение по этому эмитенту? Делитесь в комментариях

Подписывайтесь на мой ТГ КАНАЛ! Там ещё больше свежего и полезного контента без воды. Жду вас!