Сегодня на разборе ИКС5 $X5 . Многих инвесторов интересует вопрос: что случилось с акциями главного ритейлера страны? С начала 2026г они рухнули почти на 20%!

Падение знатное и для меня довольно больное, так как в моём портфеле эта бумага занимает не последнее место:

Давайте разбираться в чём дело!

Чтобы не пропустить новые посты, подписывайтесь на мой тг канал. Там много другого полезного контента.

ИКС5 - эпоха сильного роста закончилась?

Похоже, что ДА! По крайней мере, на ближайшее время. Бизнес больше не показывает такой динамики, как раньше. Еще недавно компания росла на 21% в квартал. Сейчас прогнозы на 2026г - всего 11%.

Почему так?

Из-за высокой инфляции люди стали меньше покупать - спрос упал, все экономят. Я и сам это замечаю: той суммы, которой мне хватало на продукты полгода назад, сейчас уже не хватает. Цены постоянно растут!

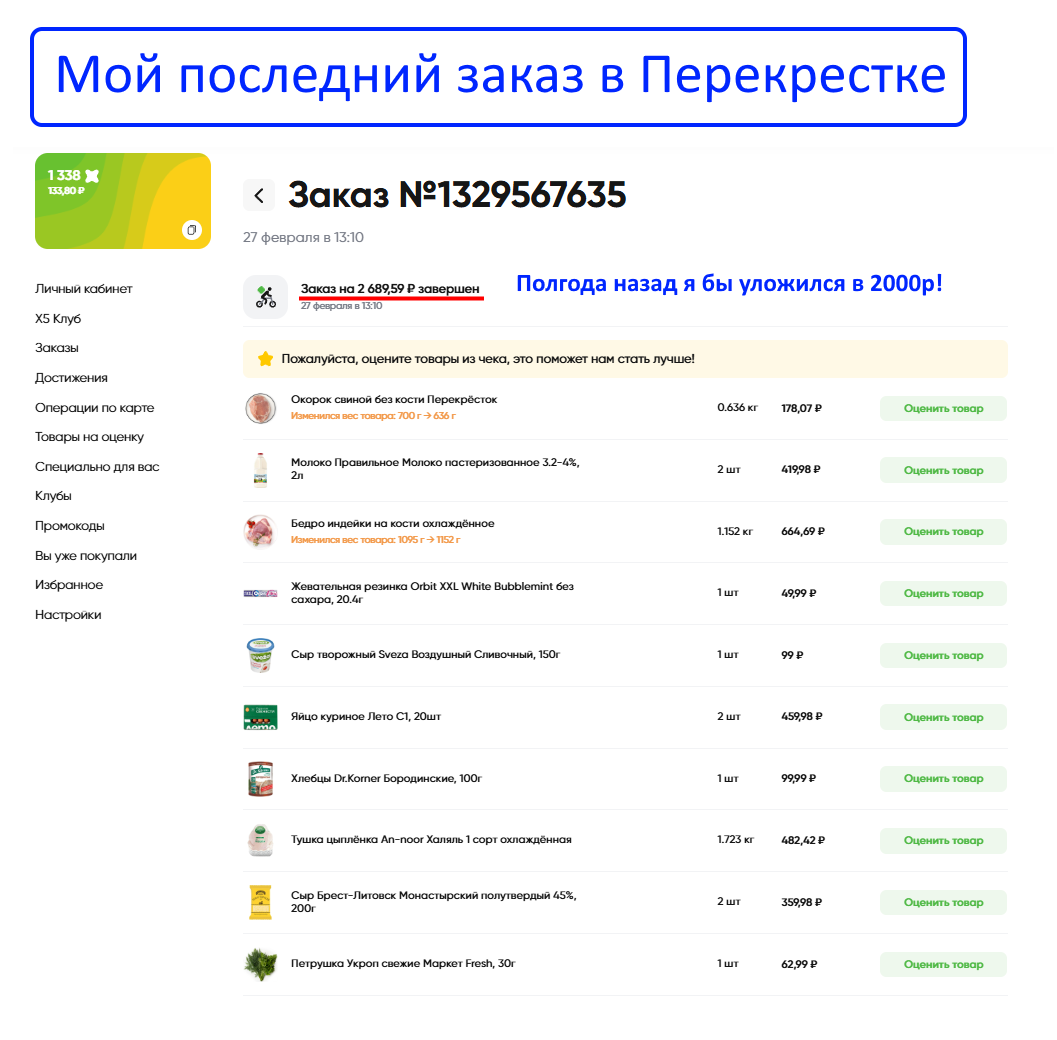

Например, вот мой привычный заказ продуктов в Перекрестке 27 февраля:

Почти 2700р, ещё полгода назад я укладывался в 2000р.

Но давайте без эмоций посмотрим на 3 главных критерия оценки эмитента - это котировки, финансовый отчёт и дивиденды.

Котировки

Акции ИКС5 выросли почти на 300% с 2022 по 2025 годы. Бумаги были на пике популярности благодаря редомициляции в РФ, прибыльным отчётам и обещаниям выплатить "супердивиденды" за пропущенные периоды. Это обещание ИКС5 сдержал, но затем ситуация изменилась.

Сейчас тренд однозначно нисходящий. С исторического максимума бумага рухнула на 31%, а с начала 2026г на 20%! Технически отскок назрел, но это не значит, что он случится завтра. Падение может и продолжится.

Финансы

Согласно последнему отчёту за 9 месяцев 2025г, цифры такие:

Выручка +18,8%

Чистая прибыль -27,9%

Основные причины падения - резкий рост расходов на персонал, логистику и аренду на фоне высокой ключевой ставки.Долговая нагрузка: Остается на комфортном уровне, чистый долг/EBITDA — 1,04x

Активная экспансия: Компания открыла 2 870 новых магазинов.

Рост издержек: Главный негативный фактор! Расходы на персонал выросли на 18,5%, на доставку - на 56,6%, на аренду - почти на 30%. Это связано с дефицитом кадров и инфляцией.

С одной стороны бизнес прибыльный и продолжает развиваться, но с другой - делать мощные скачки вперёд, как раньше, уже не получается.

Дивиденды

ИКС5 недавно считался одним из лидеров по дивдоходности на рынке и формально эта доходность все еще высокая (прогноз - почти 15%).

НО! Есть нюанс. Будущие высокие дивиденды, вероятно, будут поддерживаться за счет роста долга, а не за счет чистой прибыли от бизнеса. Это не есть хорошо!

Заключение

Что делать инвестору с ИКС5 прямо сейчас? Выскажу своё субъективное мнение - лично я пока просто держу! Новых покупок не делаю. Да, это лидер рынка, у них сильная база. Но драйверов для роста прямо сейчас я не вижу.

На данный момент рынком правят другие бумаги - электроэнергетики например. Но ИКС5 ни в коем случае со счетов не скидываю! Продолжаю наблюдать за бумагой и как только появится позитив, возобновлю покупки.

А что думаете вы про ИКС5? Пишите в комментариях, всегда интересно мнение подписчиков!

Подписывайтесь на мой ТГ КАНАЛ! Там ещё больше свежего и полезного контента без воды. Жду вас!