Недавно подписчик меня спрашивал про Новороссийский морской торговый порт (НМПТ) $NMTP - давайте разберём эту дивидендную историю. Что там с котировками, финансами и дивидендами. Какие есть драйверы роста и риски, а в заключении сделаем вывод - стоит ли прямо сейчас инвестировать в НМТП. Поехали!

Чтобы не пропустить новые посты, подписывайтесь на мой тг канал. Там много другого полезного контента.

НМТП

Я держу эти бумаги в портфеле и не планирую их продавать:

НМТП это:

Лидер среди портовых операторов России. Это не просто один порт, а группа, объединяющая три ключевых порта:

1)Новороссийск

2)Приморск

3)Балтийск

По масштабам НМТП входит в тройку крупнейших портовых операторов Европы.Доля в общем грузообороте морских портов России оценивается примерно в 30%. НМТП играет важнейшую роль в экспорте российской нефти: через терминалы проходит более трети всего объема экспорта!

Контроль над компанией принадлежит государству. Около 60,6% акций владеет «Транснефть», еще 20% находится в Росимуществе. Это гарантирует стабильность бизнеса и господдержку при необходимости.

Но давайте взглянем на цифры: котировки, финансы и дивиденды.

Котировки

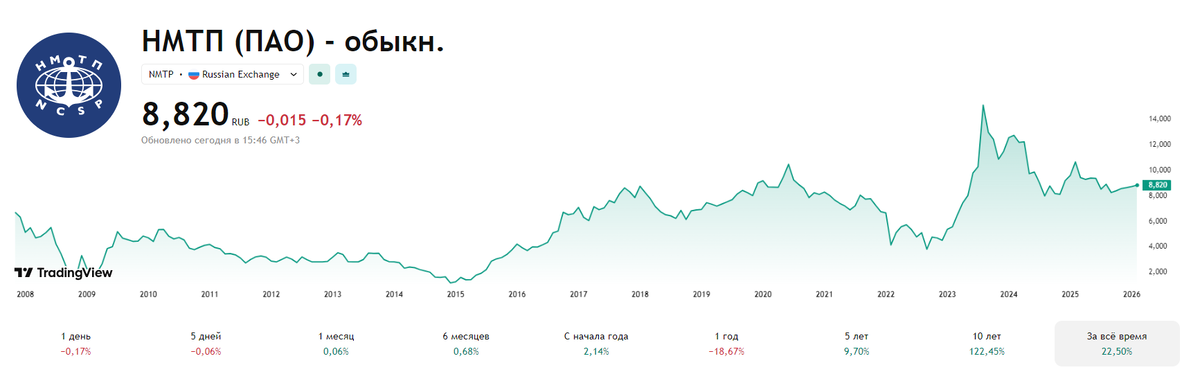

Акцию нельзя назвать динамично-растущей. Бумага движется почти в унисон с рынком. Например, с начала 2026г:

Индекс Мосбиржи +2%

Акции НМТП +2%

Определённо, это не бумага роста. Однако, перспективы у неё есть и мы видим, что после 2022г она даже смогла переписать свои исторические максимумы!

Финансы

Смотрим отчетность за 9 месяцев 2025г. Цифры хорошие:

Выручка: +3,5%

Чистая прибыль: +4,5%

Свободный денежный поток: вырос на 30%

Чистый долг: отрицательный.

Запас наличных: на счетах внушительная "подушка" в 14,7млрд р.

Бизнес прибыльный, грузы идут, порты работает стабильно.

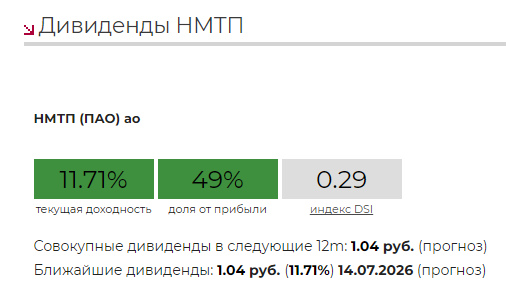

Дивиденды

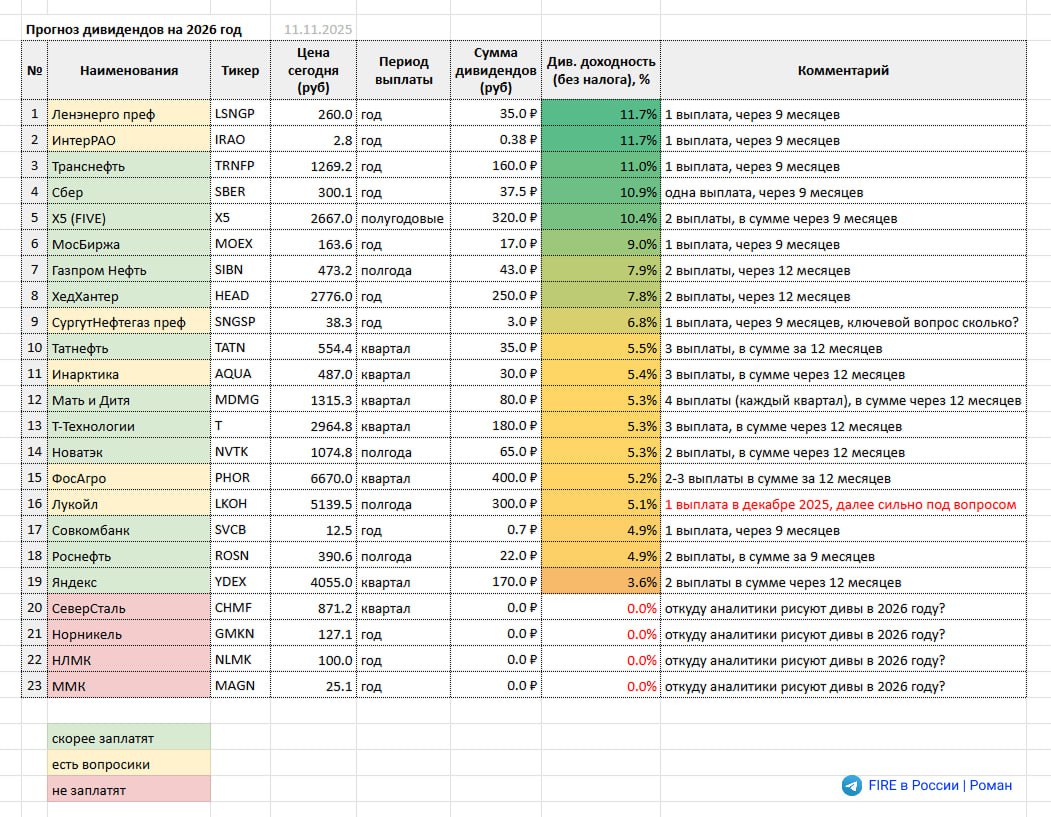

НМТП исторически радовал инвесторов неплохими выплатами. Дивполитика чёткая - направлять на выплаты не менее 50% от прибыли! У компании есть стратегия развития до 2029г. Т.е. всё идёт по плану.

Текущий прогноз по дивидендам — это 1,04р на акцию или около 11-12% годовых (выплата ожидается в июле 2026). Согласитесь, на рынке сейчас не так много акций с такой дивдоходностью при умеренном риске.

На чём могут вырасти акции НМТП?

Вот основные драйверы:

Высокие дивиденды. Доходность 11-12% при дальнейшем снижении ставки ЦБ и ставок по депозитам будет повышать привлекательность бумаг НМТП.

Рост грузооборота. По итогам 2025г грузооборот порта Новороссийск вырос на 1,9%, а порта Приморск — на 5,2% .

Масштабные инвестиционные проекты. Строительство двух новых терминалов - терминал минеральных удобрений (2030г) и терминал для перегрузки железной руды (2027г).

Геополитический фактор. Порт является одним из ключевых бенефициаров завершения конфликта с Украиной, снятия санкций и восстановления торговых потоков.

Риски

Основной риск - это атака на портовую инфраструктуру!

Заключение

Компания привлекательна для долгосрочного портфеля: стабильная прибыль, отсутствие долгов и дивиденды выше 11%. Сильного роста прямо сейчас не жду, но акция может пойти вверх на улучшении геополитики.

Как дивидендная история она смотрится очень достойно. До отсечки еще несколько месяцев, так что покупка этой бумаги прямо сейчас вписывается в мою стратегию. При следующем пополнении портфеля планирую докупить НМТП!

А вы что думаете об этом эмитенте, держите акции порта? Пишите в комментариях, интересно обсудить!

Подписывайтесь на мой ТГ КАНАЛ! Там ещё больше свежего и полезного контента без воды. Жду вас!