Вступление: Макроэкономический тупик

Январь 2026 года начался с холодного душа для инвесторов. Инфляция за первые 12 дней составила 1,26%. Это ставит крест на надеждах о быстром снижении ключевой ставки. Мы живем в реальности дорогих денег (16%+) и стагфляции.

В таких условиях стратегия «Купи и держи всё подряд» больше не работает. Она ведет к потере реальной стоимости капитала.

На этой неделе я провел полный аудит своего портфеля (5.5 млн руб.) и принял жесткие решения.

Часть 1. Чистка: Почему я продал акции

Долгое время я держал в портфеле классический набор российского инвестора: Газпром, ВТБ, МТС, Интер РАО.

Результат? Убытки, отсутствие внятных дивидендов и туманные перспективы.

Я задал себе один вопрос: «Если бы у меня сейчас были деньги, купил бы я эти акции?»

Ответ — «Нет».

Поэтому я продал их, зафиксировав убыток.

Газпром $GAZP (-17%): Потеря европейского рынка, рост налоговой нагрузки (НДПИ), гигантский CAPEX. Денежный поток отрицательный. Надежда на рост — это не стратегия.

ВТБ $VTBR: Размытие долей акционеров, непредсказуемая дивидендная политика.

МТС $MTSS: Компания платит дивиденды в долг. При ставке 20%+ обслуживание этого долга убивает бизнес.

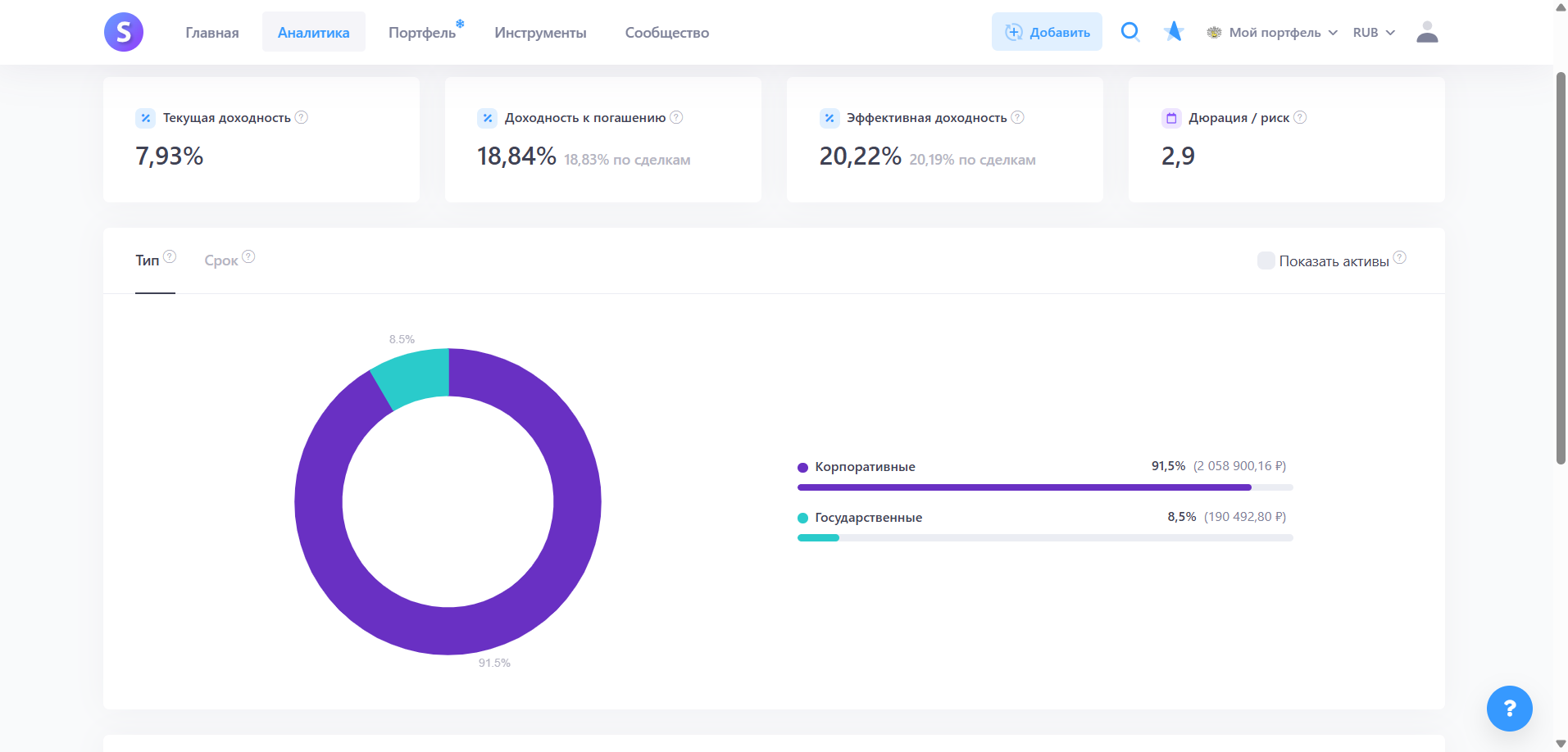

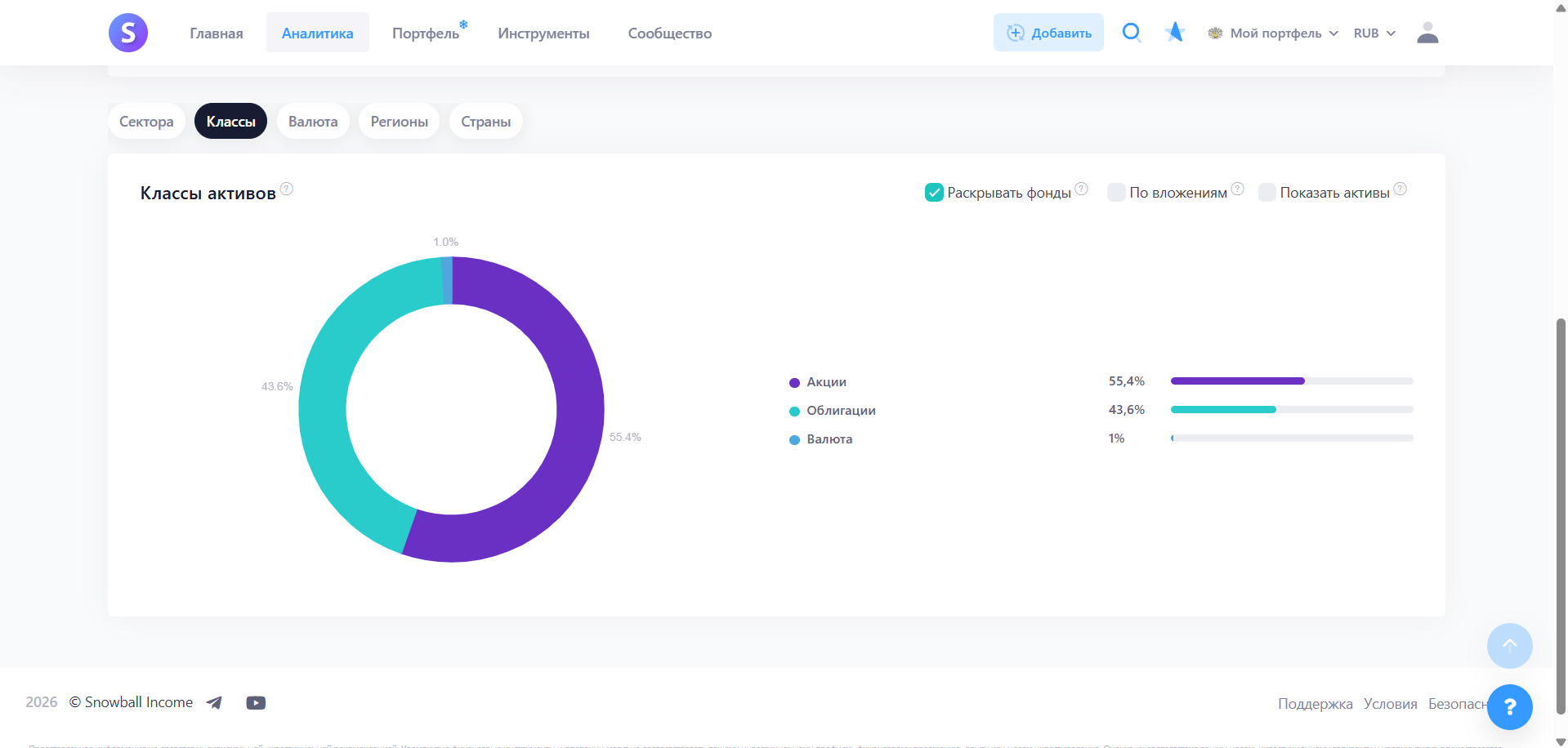

Часть 2. Флоатеры как база (40%)

Освободившийся кэш (более 2 млн руб.) я не стал парковать в акции. Я направил его в Корпоративные Флоатеры (Облигации с переменным купоном).

Почему это лучшая идея сейчас?

Доходность: Купон привязан к Ключевой ставке (КС + Спред). Сейчас это дает около 17.5–18.5% годовых.

Защита: Если ЦБ поднимет ставку до 18-20% (из-за инфляции), мой доход вырастет автоматически. Тело облигации не упадет.

Денежный поток: Ежемесячные/квартальные выплаты позволяют мне реинвестировать прибыль и усреднять позиции.

Мой выбор эмитентов (Рейтинг AA/AAA):

ВЭБ.РФ $RU000A107X96 и Газпром нефть $RU000A107605: Надежность уровня ОФЗ, но доходность выше.

ГТЛК $RU000A107TT9: Лидер лизинга, дает премию к рынку.

РЖД $RU000A106ZL5 и Норникель $RU000A1083A6: Инфраструктура и Экспорт.

КАМАЗ $RU000A109JW0: Реальный сектор и промышленность. Госзаказ обеспечивает стабильность выплат.

Мегафон $RU000A10D1W2: Телеком. Защитный сектор — люди платят за связь в любой кризис.

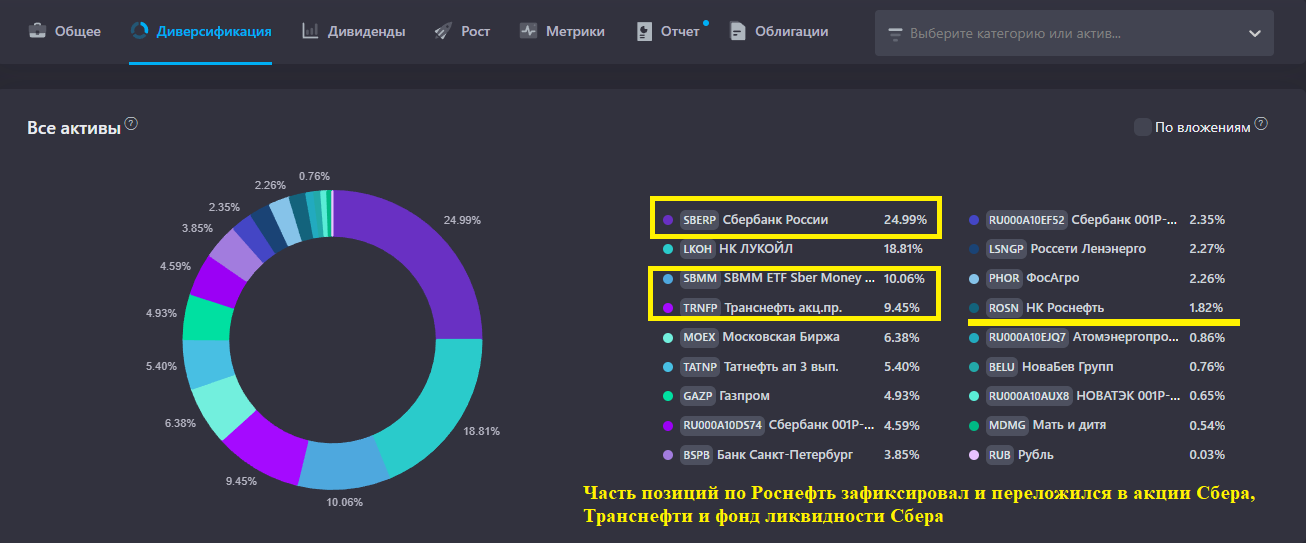

Часть 3. Акции: Только качество и защита от девальвации (60%)

Я не ушел из акций полностью. Я оставил только те компании, которые могут выжить и заработать в текущих условиях.

Сбербанк $SBER: Единственный банк, который эффективно генерирует капитал (ROE > 20%) и платит дивиденды.

Нефтяники (Лукойл $LKOH, Роснефть $ROSN, Татнефть $TATN): Это ставка против рубля. При дефиците бюджета девальвация неизбежна. Экспортеры — лучшая защита.

Сургутнефтегаз-преф $SNGSP: Валютная кубышка, которая переоценивается при росте курса доллара.

Часть 4. Что дальше? Охота за Ростом

Сейчас мой портфель — это крепость. Он генерирует поток кэша (купоны + пополнения).

Этот поток я планирую направлять на покупку Акций Роста, которые сейчас находятся под давлением высокой ставки.

Моя тактика — Accumulation (Накопление). Я буду выкупать эти активы лесенкой, используя доходы от облигаций. Когда цикл ставки развернется вниз, именно эти компании покажут взрывной рост.

Резюме

Инвестиции в 2026 году — это не удача. Это математика.

Я обменял "надежду на рост Газпрома" на гарантированные 18% от ВЭБа и защиту от девальвации через Лукойл.

Коллеги, вопрос к вам:

А у вас в портфеле остались "красные" позиции (Газпром, ВТБ, МТС), которые вы держите годами в надежде выйти в ноль?

Или вы тоже считаете, что лучше зафиксировать убыток и переложиться в работающие инструменты?

Давайте обсудим в комментариях: готовы ли вы резать лосей ради доходности 18%?