Рынок продолжает обновлять минимумы, несмотря на то что нефть дорожает. Обычно это поддерживает котировки, но сейчас ситуация иная — падение идет широким фронтом, и сырьевой фактор просто не работает.

Причина, судя по всему, в резком геополитическом обострении. Создается впечатление, что украинский конфликт вступает в новую, еще более опасную фазу эскалации. Раньше многие страны поддерживали Украину с оговорками, а теперь все больше государств делают это открыто и без колебаний.

Конфликт не просто затягивается, а набирает обороты: Европа и Украина резко усилили атаки на энергоинфраструктуру РФ. Более того, согласно заявлению Лаврова, Лондон, Париж и Берлин официально договорились с Киевом о поставках дальнобойного оружия для ударов по российской территории. Это принципиально новый уровень угрозы, который рынок закладывает в цену.

Жесткая неделя для России на международной арене: Евросоюз ужесточает режим соблюдения нефтяных санкций: кораблям в Средиземном море разрешено задерживать иностранные танкеры, перевозящие российскую нефть. Новый, 21-й пакет ограничений может быть утвержден Еврокомиссией на текущей неделе.

Параллельно, по сведениям FT, США обсуждают возможность размещения ядерного оружия в дополнительных европейских странах. Среди наиболее заинтересованных — Польша и государства Балтии. Неудивительно, что в такой конфигурации российский рынок не находит причин для роста.

В секторе софта зафиксирована массовая распродажа: «Астра» и «ИВА» упали на двузначные проценты. При отсутствии корпоративных триггеров акции продолжают затяжное пике.

Схожая динамика у перегруженных долгами компаний — «Мечел», «Самолет» и «ЕвроТранс» просели значительно глубже рынка. Итог мрачный: 12 эмитентов обновили исторические минимумы, ещё 6 — минимумы за последние 10 лет.

Макростатистика тоже ухудшается. Инфляция за неделю ускорилась до 0,15%, а денежная масса М2 в мае прибавила 1,8 трлн рублей — это +13,2% годовых, что заметно выше ориентира ЦБ. Причем рост обеспечен не бюджетом, а кредитованием, что вдвойне тревожно.

Бюджетный дефицит вырос незначительно (+133 млрд), но позитива в этом мало. Даже если по итогам года дефицит уложится в 3% ВВП, ключевой вопрос — реакция ЦБ 19 июня. Наш прогноз: снижения ставки либо не будет вовсе, либо оно будет минимальным (25–50 б.п.) и сопровождаться жесткой риторикой. Рынок уже закладывает высокую ставку на 2027 год, а значит ОФЗ ждет дальнейшее давление.

• Лидеры: В2В-РТС $BTBR (+1,3%), Артген $ABIO (+0,7%), Акрон $AKRN (+0,4%).

• Аутсайдеры: IVA Technologies $IVAT (-22%), Группа Астра $ASTR (-16%), Самолет $SMLT (-9,6%).

09.06.2026 - вторник

• $MGKL МГКЛ операционные результаты за 5 месяцев 2026 года

• $PRMD Промомед собрание акционеров по дивидендам за 1 квартал (рекомендация — 8 руб./акцию)

• $KRSB Красноярскэнергосбыт собрание акционеров по дивидендам за 2025 год (рекомендация — 2,067 руб./акцию)

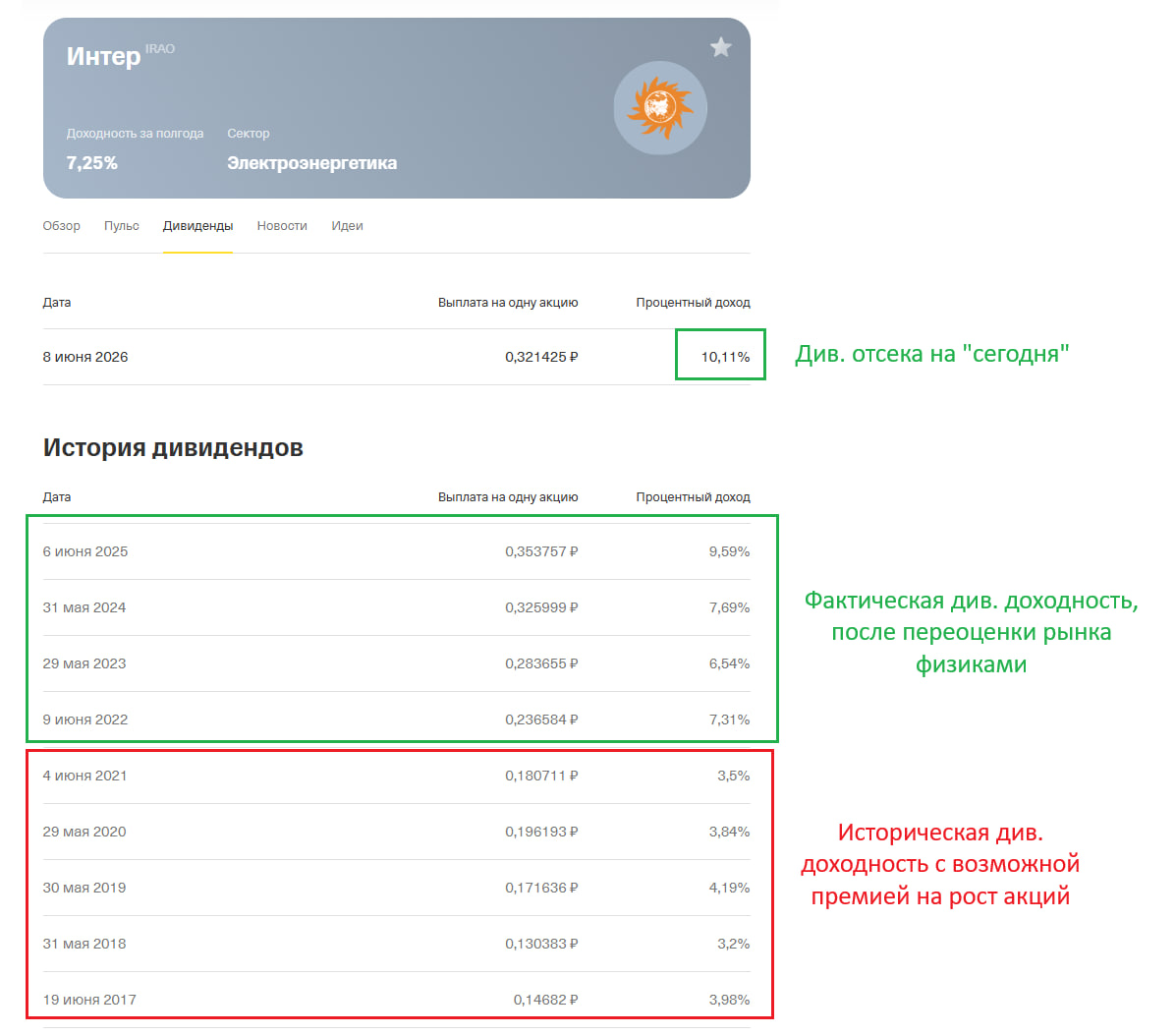

• $IRAO Интер РАО закрытие реестра по дивидендам 0,321425305785 руб. (дивгэп)

• $RTSB ТНС Энерго Ростов-на-Дону закрытие реестра по дивидендам (дивгэп)

• $DATA Аренадата последний день с дивидендом (0,71 руб. и 5,72 руб.)

• $SPBE СПб Биржа совет директоров по дивидендам

Если пост оказался полезным, ставьте реакции, подписывайтесь на канал - поддержка каждого очень важна!

Более подробно пишу про эти и другие компании в своих каналах: МАХ | Telegram, так что подписывайтесь. Будем проходить этот путь вместе.

'Не является инвестиционной рекомендацией