Традиционно на каникулах, выйдя из салатной комы, подвожу итоги прошлого года и строю планы на будущий. Часть 4

В прошлый раз поговорили об основных трендах, акциях и облигациях. Сегодня — про другие инструменты фиксированной доходности.

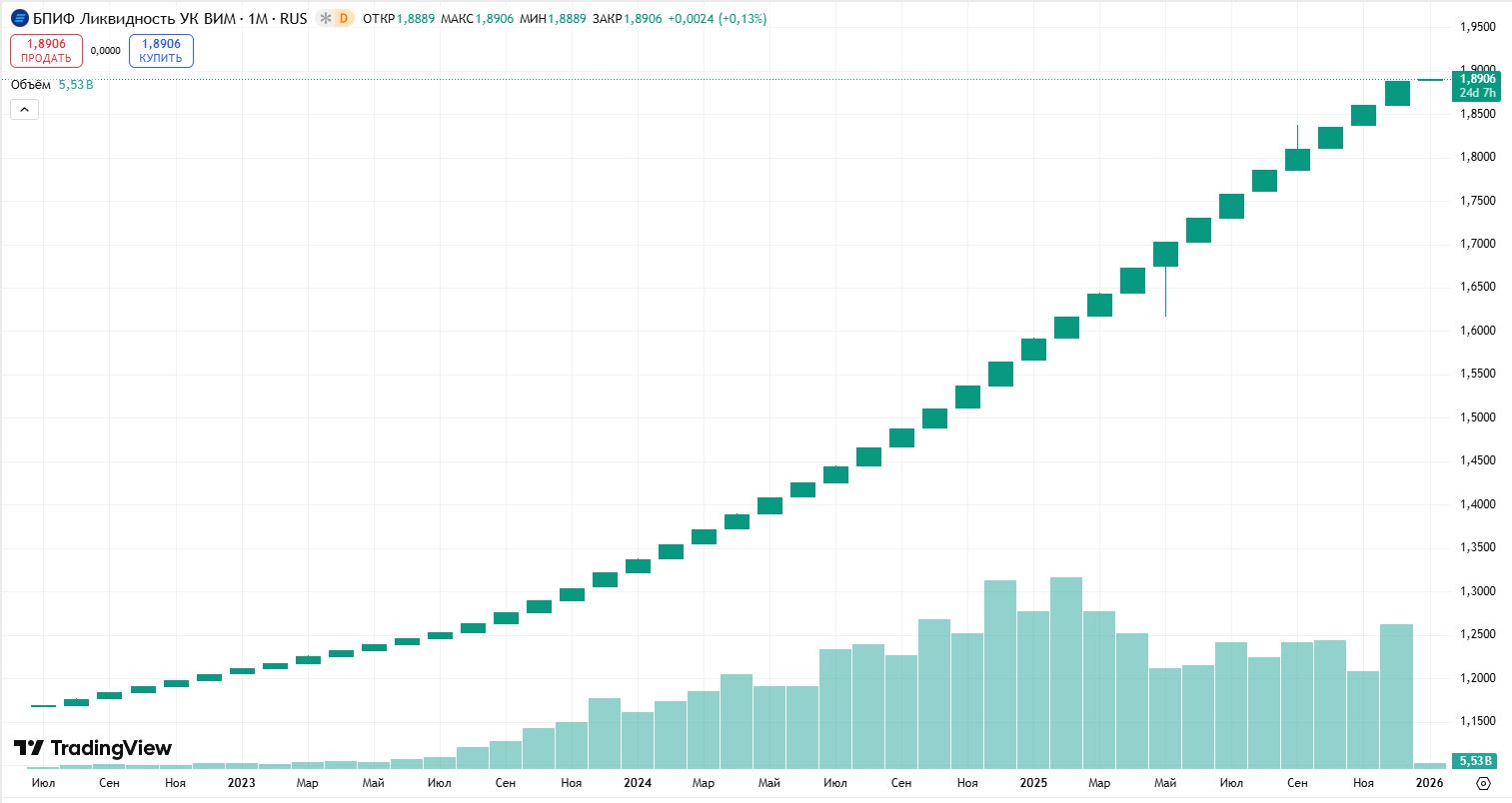

Фонды денежного рынка: инвесторы уходят

Завоевали огромную популярность в предыдущие годы. Самый простой способ вложитесь под банковскую доходность на брокерских счетах. Отличаются высокой ликвидностью и низким риском. Подробнее о таких фондах.

Если вкратце, то деньги, которые вы кладете в фонд, потом обращаются на денежном рынке, где банки дают друг другу в долг на короткий срок займы примерно под размер ключевой ставки ЦБ.

Кажется, стратегия купить фонд ликвидности и забыть о нем в последние годы была наиболее эффективной по соотношению доходность / риск / простота. 42% за два года! Разумеется, пока высокая ключевая ставка и высокая доходность.

Стратегия обходит результаты абсолютного большинства инвесторов, которые пытаются в спекуляции, технический анализ и прочую околорыночную астрологию.

Стратегия обходит результаты абсолютного большинства инвесторов, которые пытаются в спекуляции, технический анализ и прочую околорыночную астрологию.

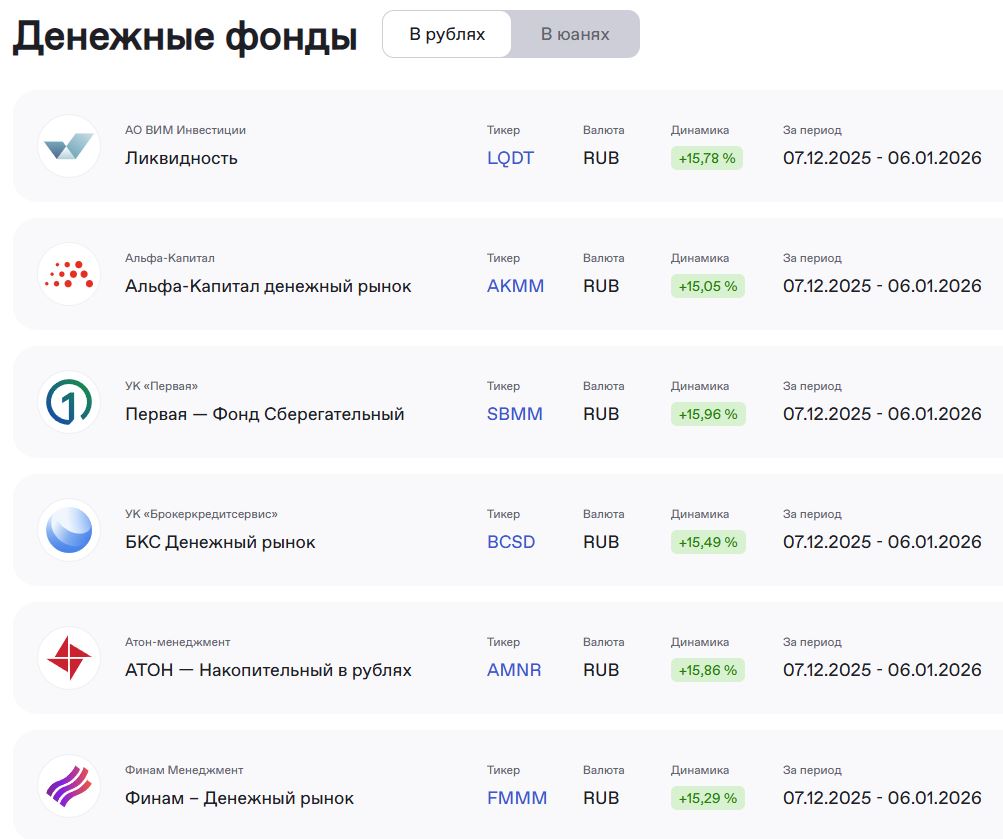

Какая была доходность в фондах ликвидности в 2025?

Какая была доходность в фондах ликвидности в 2025?

Ориентироваться можно на доходность индекса (RUSFAR) (справедливая стоимость денег). В начале года давали около 20% годовых. Но к концу года доходность снизилась до 15,77%. С учетом налога — 13,7%.

Поэтому постепенно инвесторы перекладываются из фондов ликвидности в другие активы.

Что делал я?

Фонды денежного рынка использую для накопления ликвидности, пока не подвернется хорошая возможность на фондовом рынке. А также в разных хитрых схемах для безрисковой доходности. Например, в эксперименте «Строим фермы, растим капусту», где зарабатываю на полностью пассивной стратегии за счет халявных средств брокеров.

Депозиты

В 2025 году рублевые банковские депозиты показали одну из самых высоких доходностей на финансовом рынке. В начале 2025 года максимальные ставки по вкладам в крупнейших банках достигали 23—24% на фоне рекордной ключевой ставки. К концу года ставки по вкладам опустились ниже 16%, даже опережая снижение ключа.

Что делал я?

Как раз на прошлых каникулах я вложился во вклады под 23—24% годовых. Использовал плотно депозиты всю первую половину года, но во второй половине из-за сильно упавших ставок — все меньше. Нахожу более привлекательные активы в облигациях и ЦФА.

Но продолжаю активно кататься на ставках накопительных счетов и депозитов в банках, которые за счет приветственной надбавки дают доходностью выше, чем на депозитах. Как получать максимальную доходность в банках?

Но продолжаю активно кататься на ставках накопительных счетов и депозитов в банках, которые за счет приветственной надбавки дают доходностью выше, чем на депозитах. Как получать максимальную доходность в банках?

Списки наиболее выгодных накопительных счетов и другие варианты парковки денег на короткий срок регулярно публикую на канале. Еще в декабре можно ловить приветственные ставки до 35%!

Как ваши успехи в инвестициях в 2025 году?

Как ваши успехи в инвестициях в 2025 году?