В середине 2022 года я писал статью про эту компанию - https://ru.investing.com/analysis/article-200294865

Вывод о ней дал одни из лучших плодов за последние пару лет.

С момента написания статьи акции компании выросли в 2,5 раза.

Давай разберемся с ней сейчас и ответим на вопрос - что с ней делать?

$MDMG У компании более подробно теперь расписана бизнес-модель. И она довольно интересна.

- В 2021 году был открыт МГИМО-МЕД

Учредителями учебного заведения являются сам МГИМО и компания «Мать и Дитя» через свои дочерние организации «ХАВЕН» и «Клиника Мать и Дитя».

Кстати, обучение там платное. Бюджетных мест нет, но в год ребята платят 550.000 рублей за обучение.

- Оказание медицинских услуг

Основное направление деятельности компании.

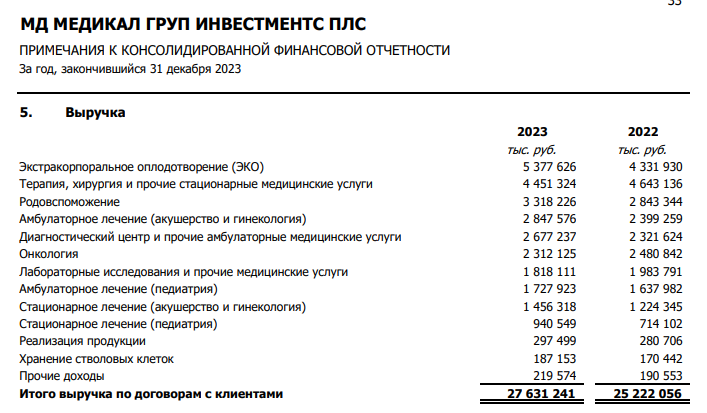

Если посмотреть по структуре выручки, то мы увидим сколько разных услуг предоставляет компания:

11 госпиталей и 34 клиники по всей стране. А также, они занимаются онлайн консультированием.

В целом, бизнес внутри этой ниши сегментирован неплохо.

Обзор рынка

Частная медицина в России развита до сих пор слаба.

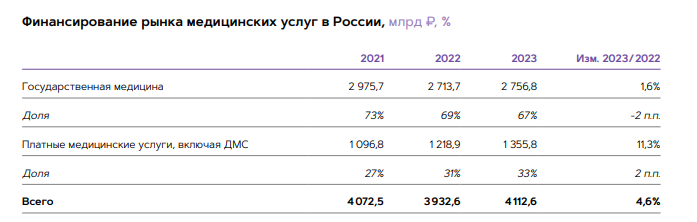

По данным из годового отчета компании, доля государственного финансирования медицины снижается.

С 2021 по 2023 год она упала с 73% до 67%. При этом, в абсолютном выражении в 2023 году финансирование увеличилось.

Доля платных медицинских услуг выросла с 27% до 33%. В абсолютном выражении на 23,6% за 2 года.

В целом, на рынке сейчас находится более 200 компаний. При этом, доля 5-ти крупнейших не превышает 10%.

Конкуренция высокая. Но рынок на стадии формирования.

Отсюда можно сделать два выводы:

Очевидный - рынок платных медицинских услуг растет.

Неочевидный - у компании есть потенциал роста не только за счет роста самого рынка, но и за счет поглащения других мелких компаний.

Основные драйверы роста рынка

• Снижение доли государственного финансирования медицины

Государственное финансирование не покрывает в полной мере спрос населения на медицинские услуги.

В 2023 г. доля государственного финансирования снизилась еще на 2 п.п. При этом общее уменьшение количества больничных коек в государственных учреждениях увеличивает спрос на них в частных медицинских учреждениях.

• Увеличение среднего возраста населения

Демографический прогноз, что доля населения старше трудоспособного возраста повысится с 24,5% в 2023 г. до 27% в 2046 г. Люди пожилого возраста чаще посещают медицинские учреждения. Особенно высокий спрос прогнозируется в области кардиологии, онкологии и гериатрии.

• Повышение покупательной способности

Расходы населения на платные медицинские услуги в 2023 г. выросли на 11,2%.

• Расширение количества частных компаний в системе ОМС

Система ОМС включает в себя высокотехнологичные медицинские процедуры, обеспечивает стабильный приток пациентов и денежных средств, помогает обеспечивать загрузку при открытии новых медицинских учреждений.

Основные риски бизнеса

• Снижение количества женщин детородного возраста и рождаемости

Тенденция негативно влияет на бизнес, связанный с акушерством, гинекологией, ЭКО и педиатрией. Ожидается, что данный тренд сохранится в ближайшие годы. В 2023 г. число родившихся сократилось на 2,9%.

• Сокращение численности населения

• Изменение валютного курса

Значительная доля импорта в общем объеме закупок медицинских расходных материалов, медикаментов.

• Санкции

Санкции оказывают негативное влияние на экономику России, что отрицательно сказывается на спросе на медицинские услуги. Кроме того, по причине санкционных ограничений компании вынуждены перестраивать логистические цепочки и искать поставщиков необходимой продукции в дружественных и нейтральных странах.

Для этого нужно заглянуть в три отчета компании.

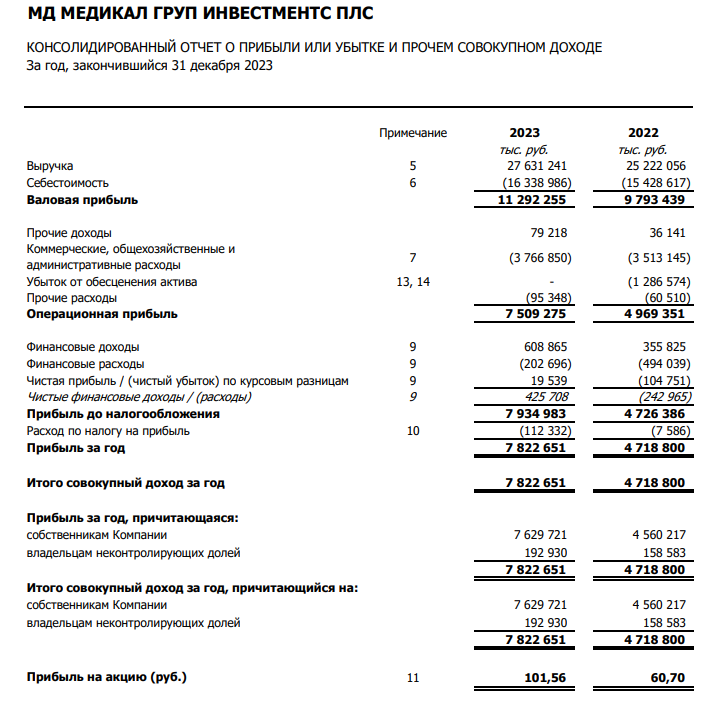

Отчет о прибылях и убытках

Во-первых, у компании хорошая маржинальность. Более того, за последние 5 лет она выросла с 19,4% до 27,18%.

Во-вторых, у компании довольно хорошие темпы роста.

С 2019 года:

• Выручка растет в среднем на 14%;

• Операционная прибыль на 13,34%;

• Чистая прибыль на 16,1%.

Однозначно ставим плюс компании.

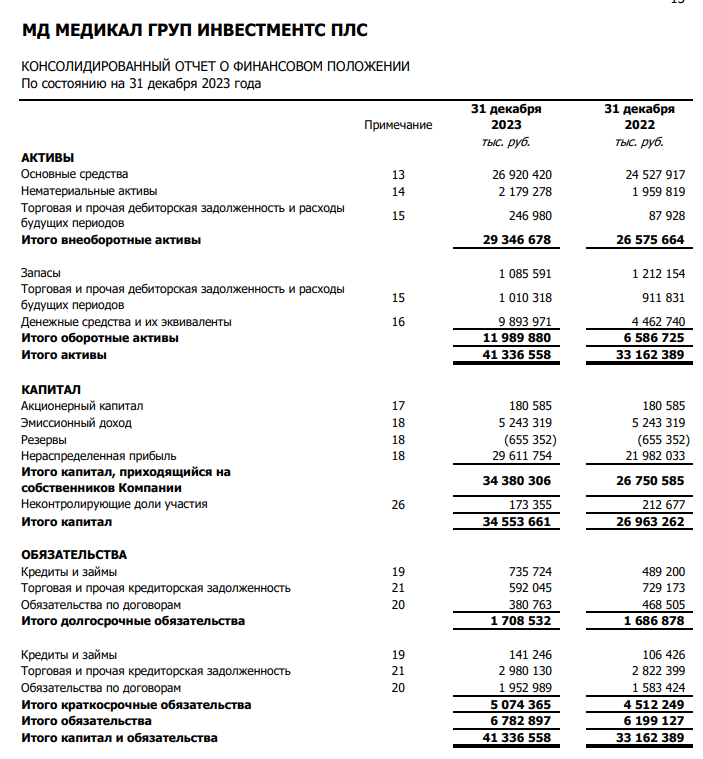

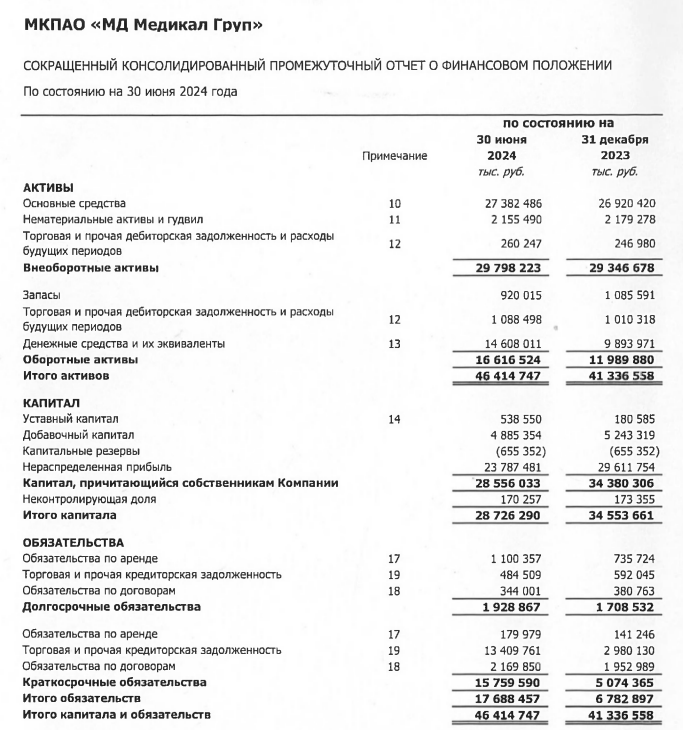

Балансовый отчет

Тут тоже всё прекрасно.

У компании хорошие темпы роста активов - 8,8% в среднем за последние 5 лет. Отличные темпы роста капитала и нераспределенной прибыли - 18,65% и 26,3% соответственно.

Низкий уровень обязательств - 16,4% и низкий уровень долга - всего 2%.

Коэффициент краткосрочной ликвидности выше двух, что говорит об отличном финансовом состоянии компании.

Более того. В динамике тоже всё шикарно.

С 2019 года все показатели улучшились.

Однозначный плюс за финансовое состояние.

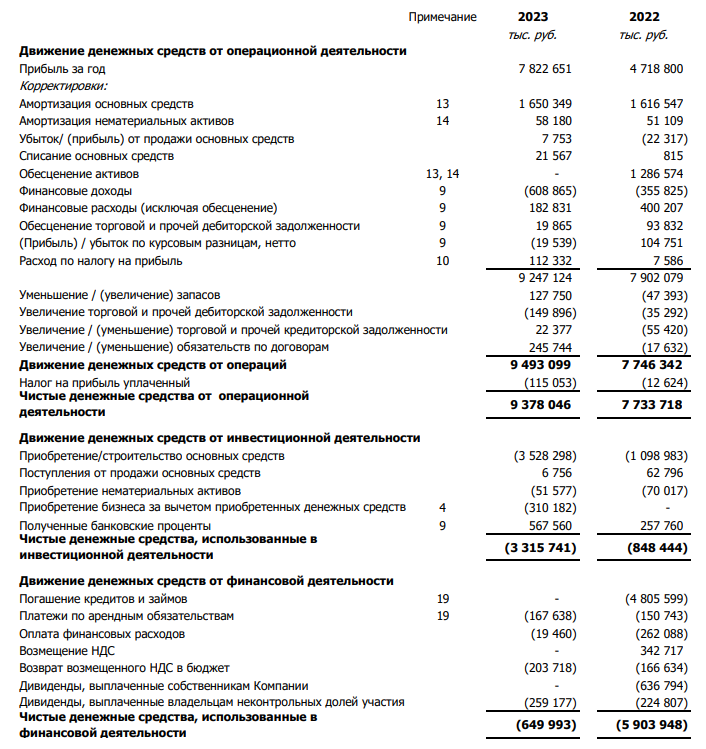

Отчет о движении денежных средств

И тут подвоха нет.

Операционный и свободный денежные потоки растут.

Финансируется компания исключительно за счет собственных средств.

Чистый долг вообще отрицательный.

Тоже спокойно ставим плюс.

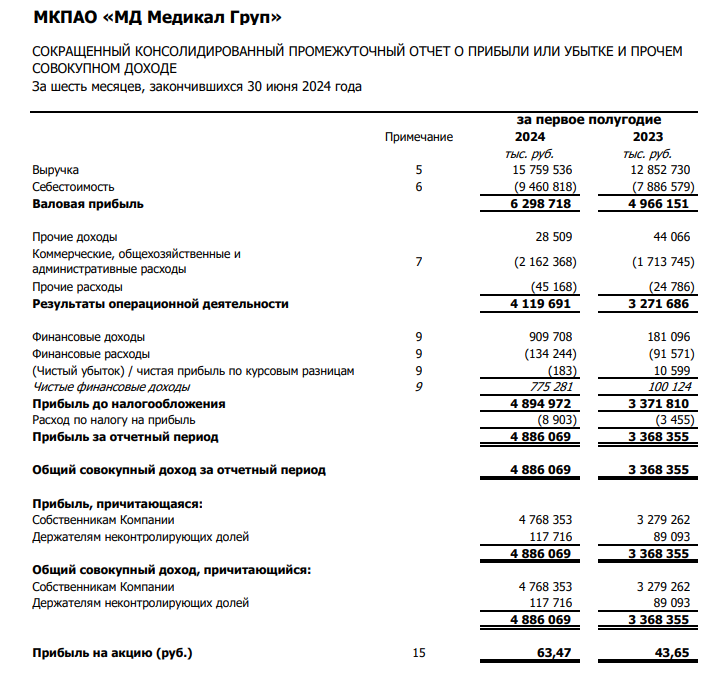

Нюансы стали просачиваться в первом полугодии 2024 года. Это последний актуальный отчет компании.

К доходам вопросов нет.

Выручка буквально за полгода выросла на 22%. Операционная прибыль выросла на 49%. Маржа сохраняется на прежнем уровне.

А вот к балансу вопросы появились.

Во-первых, упал коэффициент краткосрочной ликвидности до 1,05. Что является пограничным показателем.

Во-вторых, снизился капитал 17%. За счет снижения чистой прибыли.

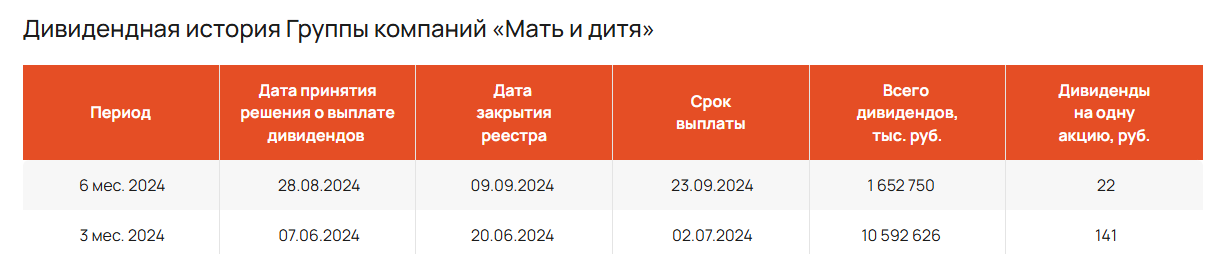

Компания в первом полугодии выплатила дивидендами 163 рубля на акцию.

При этом, чистая прибыль на одну акцию составила всего 63 рубля.

Нахуа это было сделано - непонятно.

Но компания сожгла при этом почти 6 миллиардов нераспределенной прибыли.

Возможно, именно поэтому цена до сих держится высокой. Менеджмент сделал высокую дивидендную доходность.

Вероятно, это была разовая акция, потому что у компании был перерыв по выплатам. Но лично мне это не нравится.

Перед нами компания, которая на момент написания статьи (26 января 2025) рыночная цена компании - 73 миллиарда рублей.

За эту цену мы получаем компанию с выручкой в 27 миллиардов, прибылью в 7,5 миллиардов.

Активов у компании 41 миллиард. Капитал - 34 миллиарда.

С учетом средней чистой прибыли за последние 5 лет P/E получается 14,2. Текущий P/B - 2.

Рентабельность прибыли на акцию - 10%.

Объективно - компания дорогая. Текущая рентабельность для Российского рынка низкая. Да, она учитывает потенциальный рост прибыли. Но никаких гарантий нет.

Это компания со средними темпами роста. А значит, покупать её стоит по адекватной цене.

У меня два варианта.

1. Использовать произведение мультипликаторов. Тогда оценка справедливой стоимости будет более честной.

В таком случае, зоны получается следующие:

• Недооцененная зона - ниже 350 рублей

• Справедливая зона - от 350 до 412 рублей

• Переоцененная зона - выше 412 рублей

Выглядит это так:

Справедливая зона получается узкая. Да и цены мы такие видели всего один раз.

Давай попробуем по-другому. Только по средневзешенному P/E.

Выглядит уже интересно.

Осталось собрать пазл.

Во-первых, всё зависит от того, к какому виду компаний относить «Мать и Дитя».

Если к компаниям с высокими темпами роста - высокими или средними.

Если мы считаем её компанией со средними темпами роста, то сейчас её покупать нет смысла.

Она дорогая. Рентабельность низкая. Покупать нужно ближе к справедливой зоне. То бишь, ниже 500 рублей.

Если мы считаем её компанией с высокими темпами роста, то только покупать нельзя.

Потому что у компаний с высокими темпами роста должно совпадать три фактора:

Идеальное финансовое состояние

Рост самого рынка

Уникальность компании

Первое пошатнулось в первом полугодии 2024 года. Рост рынка есть. А на счет уникальности я сомневаюсь. По сути, компания предлагает медицинские услуги, которые можно получить и бесплатно.

Их качество или качество сервиса не делает компанию уникальной.

Вот и получается, что сейчас нет ни одного фактора в пользу этой компании.

Даже если посчитать потенциальную дивидендную доходность. Компания утверждает, что готова выплачивать до 100% от чистой прибыли. На текущий момент это около 10% годовых.

Но тогда начнет падать стоимость компании.

В итоге, я буду ждать выхода годового отчета. Возможно, там будет более подробно расписано про дивидендную политику. Да и с финансовым состоянием тоже надо разобраться.