Группа Ренессанс Страхование опубликовала финансовые результаты по МСФО за I квартал 2026 года. Полноценный отчёт по МСФО компания публикует по полугодиям (в квартальном многие фин. статьи скрыты), сам же отчёт считаю нейтрально негативным, результат от страховых услуг сократился почти вдвое, но помогла инвестиционная часть сгладить эту просадку, портфель продолжает свой рост и ожидает дальнейшего снижения ключевой ставки:

Группа Ренессанс Страхование опубликовала финансовые результаты по МСФО за I квартал 2026 года. Полноценный отчёт по МСФО компания публикует по полугодиям (в квартальном многие фин. статьи скрыты), сам же отчёт считаю нейтрально негативным, результат от страховых услуг сократился почти вдвое, но помогла инвестиционная часть сгладить эту просадку, портфель продолжает свой рост и ожидает дальнейшего снижения ключевой ставки: Результат от страховых услуг: 2,1₽ млрд (-48,8% г/г) Результат от финансовой и инвестиционной деятельности: 3,2₽ млрд Чистая прибыль: 2,1₽ млрд (-16,1% г/г)

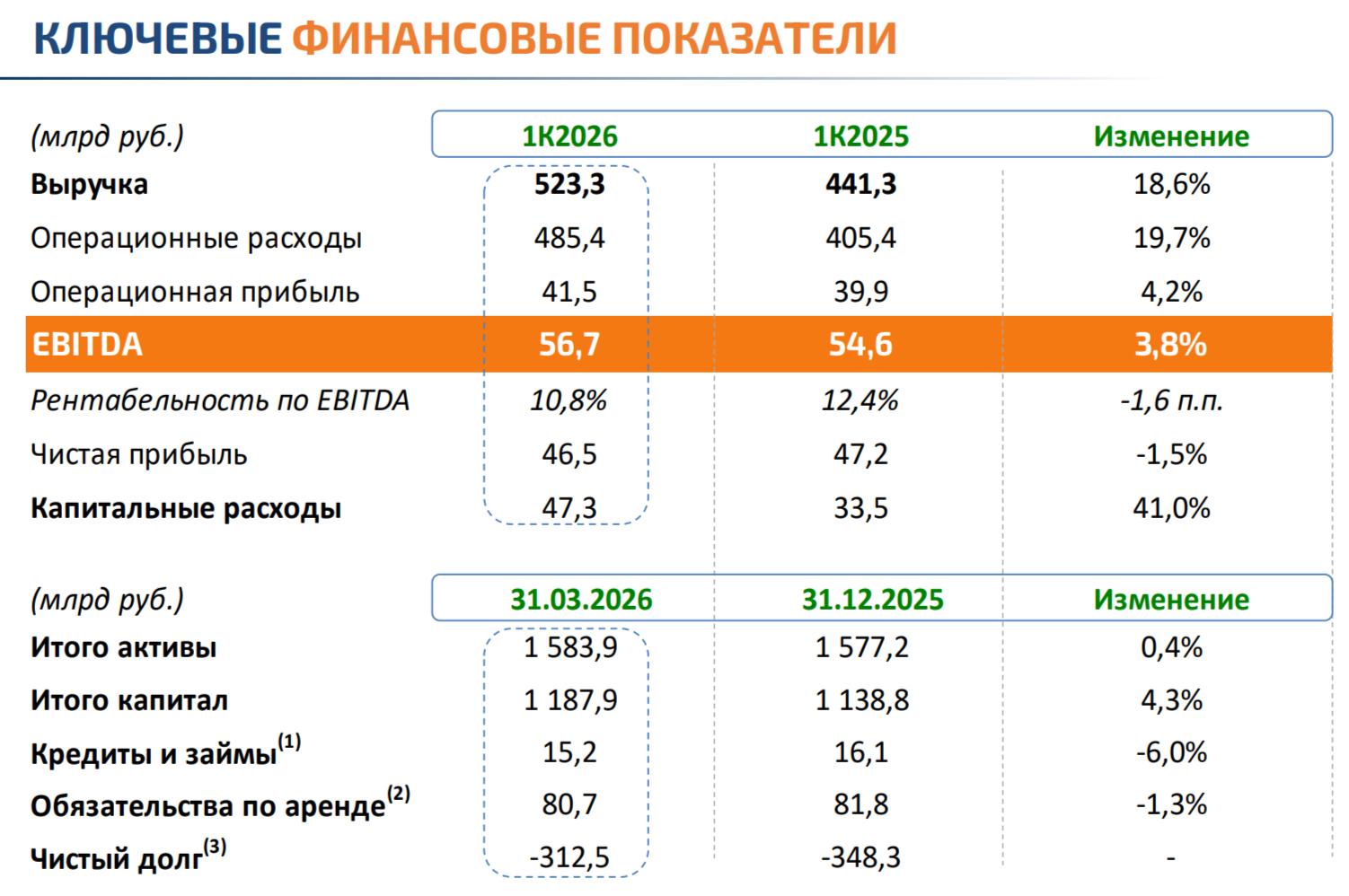

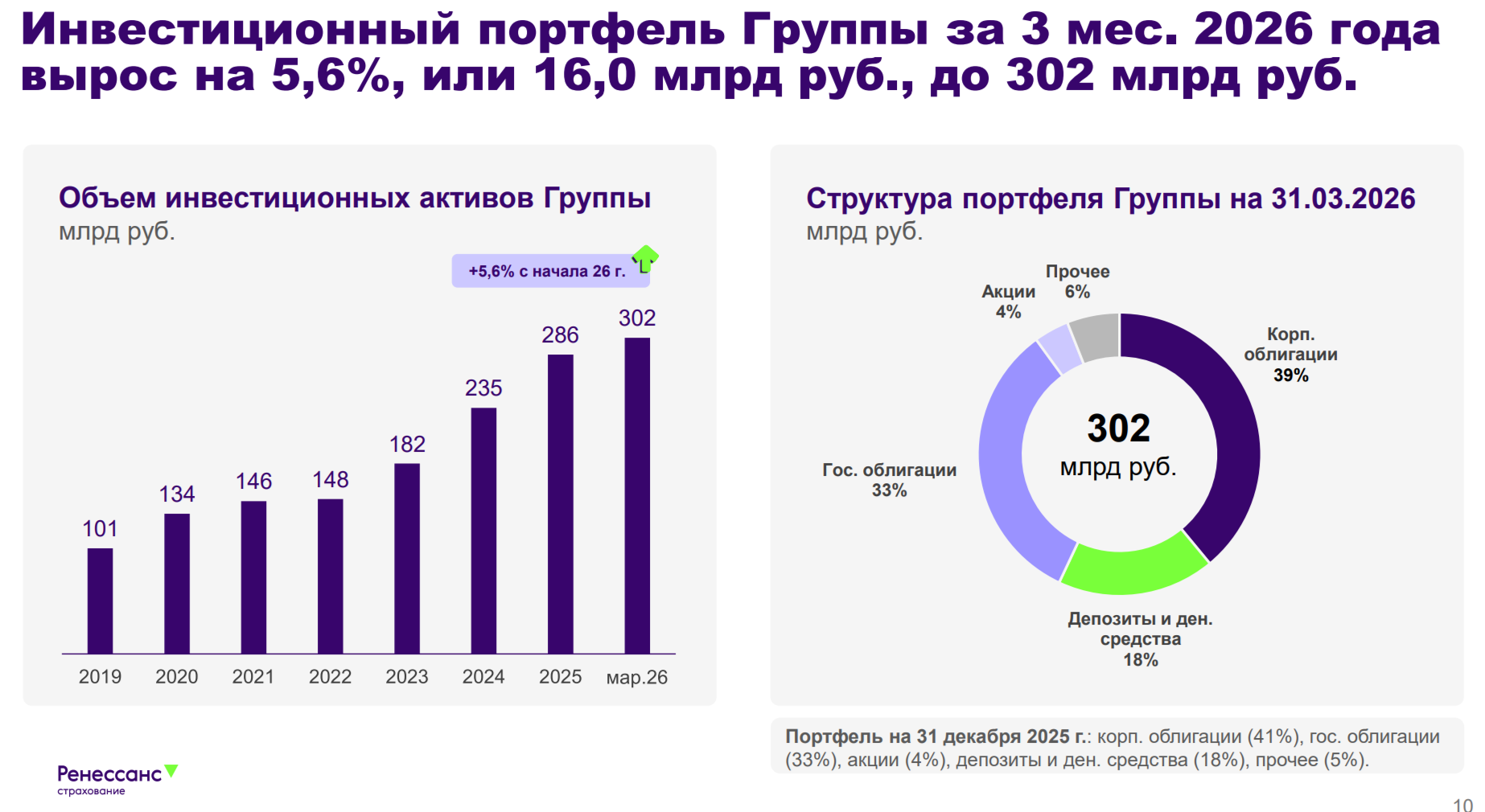

Результат от страховых услуг: 2,1₽ млрд (-48,8% г/г) Результат от финансовой и инвестиционной деятельности: 3,2₽ млрд Чистая прибыль: 2,1₽ млрд (-16,1% г/г) Компания имеет 2 основных вида страхования, премии: life — 31,4₽ млрд (+27,5% г/г, продажи НСЖ продолжают свой рост из-за расширения территории, плюс по нему можно взять налоговый вычет), non-life — 16,4₽ млрд (+1,6% г/г, помог рост страхования имущества юр. лиц и ДМС, но на сегмент давит жёсткая ДКП). Прибыльным оказался, только сегмент life — 2,1₽ млрд, а non-life заработал 0₽ (жёсткость ДКП всё же влияет на сегмент non-life, плюс лаг 21% ставки дошёл, поэтому результат от страховых операций так просел). После инвестиций (портфель инвестиций из премий), life снизила свои показатели (напомню вам, что в прошлом году было давление на финансовые расходы по договорам страхования, т.к. ставку дисконтирования снизили, это привело к росту резервов, в этом квартале резервирование дало плюс из-за снижения ставки) — 1,7₽ млрд, non-life — 1,5₽ млрд. Что ещё повлияло на прибыль? Валютная переоценка прибавила 0,2₽ млрд (укрепление рубля не проходит бесследно), инвестиционная деятельность продолжает приносить прибыль — 9,3₽ млрд, но, кажется, финансовые расходы по договорам страхования отняли весомую часть прибыли. Инвестиционный портфель увеличился на 16₽ млрд за I кв. 2026 г. до 302₽ млрд. Портфель консервативный, полностью соответствует бизнесу компании: корпоративные облигации (39%), ОФЗ (33%) депозиты и денежные средства (18%), акции (4%), прочее (6%). Коэффициент достаточности капитала составил 117% (в 2025 г. — 125%). ROE находится на уровне 33,5%, результат гораздо выше, чем у банков, но необходимо понимать, что данные % — это нормативный капитал, где вычитаются многие статьи из активов (в ссылке расчёт), поэтому по факту ROE ниже. За I кв. 2026 г. заработали 1,9₽ на акцию в виде дивидендов (50% от чистой прибыли).

Компания имеет 2 основных вида страхования, премии: life — 31,4₽ млрд (+27,5% г/г, продажи НСЖ продолжают свой рост из-за расширения территории, плюс по нему можно взять налоговый вычет), non-life — 16,4₽ млрд (+1,6% г/г, помог рост страхования имущества юр. лиц и ДМС, но на сегмент давит жёсткая ДКП). Прибыльным оказался, только сегмент life — 2,1₽ млрд, а non-life заработал 0₽ (жёсткость ДКП всё же влияет на сегмент non-life, плюс лаг 21% ставки дошёл, поэтому результат от страховых операций так просел). После инвестиций (портфель инвестиций из премий), life снизила свои показатели (напомню вам, что в прошлом году было давление на финансовые расходы по договорам страхования, т.к. ставку дисконтирования снизили, это привело к росту резервов, в этом квартале резервирование дало плюс из-за снижения ставки) — 1,7₽ млрд, non-life — 1,5₽ млрд. Что ещё повлияло на прибыль? Валютная переоценка прибавила 0,2₽ млрд (укрепление рубля не проходит бесследно), инвестиционная деятельность продолжает приносить прибыль — 9,3₽ млрд, но, кажется, финансовые расходы по договорам страхования отняли весомую часть прибыли. Инвестиционный портфель увеличился на 16₽ млрд за I кв. 2026 г. до 302₽ млрд. Портфель консервативный, полностью соответствует бизнесу компании: корпоративные облигации (39%), ОФЗ (33%) депозиты и денежные средства (18%), акции (4%), прочее (6%). Коэффициент достаточности капитала составил 117% (в 2025 г. — 125%). ROE находится на уровне 33,5%, результат гораздо выше, чем у банков, но необходимо понимать, что данные % — это нормативный капитал, где вычитаются многие статьи из активов (в ссылке расчёт), поэтому по факту ROE ниже. За I кв. 2026 г. заработали 1,9₽ на акцию в виде дивидендов (50% от чистой прибыли).

Из-за неполного отчёта нет раскрытия полной информации, но, видимо, высокая ставка с лагом дошла до страховщиков, потому что страховые премии не блеснули своей прибылью, благо инвестиционная часть сгладила этот негативный эффект, думаю со временем эта ситуация выправится. Главное преимущество компании — это переоценка портфеля из-за снижения ключевой ставки, у компании огромная позиция в облигациях, именно она и будет драйвером прибыли на ближайшие годы. При этом потенциал страхового рынка РФ полностью не раскрыт (российский страховой рынок сейчас составляет всего 1,9% от ВВП России против 7% в среднем в мире), объём страховых премий растёт из года в год.

Из-за неполного отчёта нет раскрытия полной информации, но, видимо, высокая ставка с лагом дошла до страховщиков, потому что страховые премии не блеснули своей прибылью, благо инвестиционная часть сгладила этот негативный эффект, думаю со временем эта ситуация выправится. Главное преимущество компании — это переоценка портфеля из-за снижения ключевой ставки, у компании огромная позиция в облигациях, именно она и будет драйвером прибыли на ближайшие годы. При этом потенциал страхового рынка РФ полностью не раскрыт (российский страховой рынок сейчас составляет всего 1,9% от ВВП России против 7% в среднем в мире), объём страховых премий растёт из года в год.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor