Бродя по нашему рынку в поисках щедрых дивидендов, я наткнулся на ЛСР $LSRG . Вчера совет директоров рекомендовал выплатить дивиденды более 13%! Доходность хорошая, но стоит ли инвестировать в эту акцию? Давайте разбираться!

ЛСР

Сейчас ЛСР — один из лидеров строительного сектора. Компания работает в Москве, Питере и Екатеринбурге, а также имеет собственное производство стройматериалов.

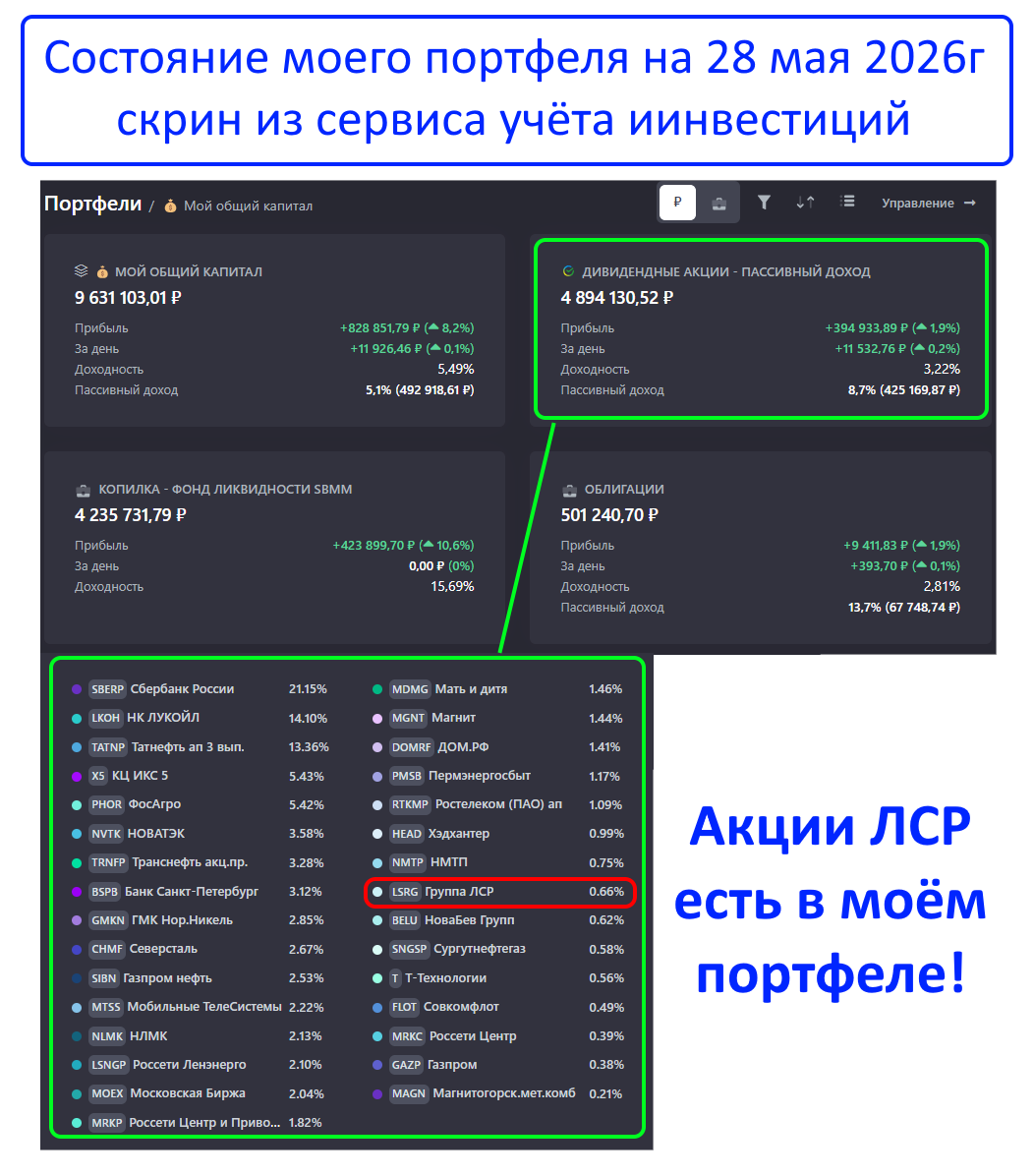

Исторически акции ЛСР славились стабильными двузначными дивидендами — под 10% и выше. Именно поэтому они и оказались в моём портфеле (скрин состава из сервиса учета инвестиций прилагаю):

Далее я проанализирую котировки, финотчёт (за 2025г) и дивиденды ЛСР, а в конце мы вместе решим, что делать с этой бумагой.

Чтобы не пропустить новые посты, подписывайтесь на мой Telegram-канал и канал в MAX. Там много другого полезного контента.

КОТИРОВКИ

Акция почти всю свою «жизнь» двигалась в боковике. Но последние пару лет идёт строго вниз! На пике осенью 2024-го бумаги стоили больше 1100 ₽, а сейчас, в мае 2026-го, торгуются в районе 600 ₽. Падение почти вдвое за два года!

У акции нисходящий тренд, цена — ниже всех средних скользящих, и инвесторы не спешат её покупать. Почему? Возможно, виной всему отчётность. Давайте посмотрим.

ФИНАНСЫ

Недавно вышла отчётность за 2025г, и цифры такие:

Выручка выросла на 5,3%.

А вот чистая прибыль рухнула в 2,7 раза. За первое полугодие 2025г компания вообще получила убыток 2,5 млрд ₽ (против прибыли 4,4 млрд годом ранее).

Свободный денежный поток (FCF) остался отрицательным и даже ухудшился относительно 2024г.

Долговая нагрузка подросла: чистый долг — 118,9 млрд ₽, соотношение Net Debt / EBITDA — 1,7×. Для застройщика это ещё терпимо, но тенденция тревожная.

ЛСР не только занимается строительством, но и производит стройматериалы. Сегмент стройматериалов тоже подкачал:

продажи щебня упали на 21%,

кирпича — на 5%,

газобетона — на 17%.

Всё говорит о замедлении строительной активности в стране.

Вывод по финансам: отчёт, как и динамика котировок, не впечатляет. Может, хоть с дивидендами всё в порядке?

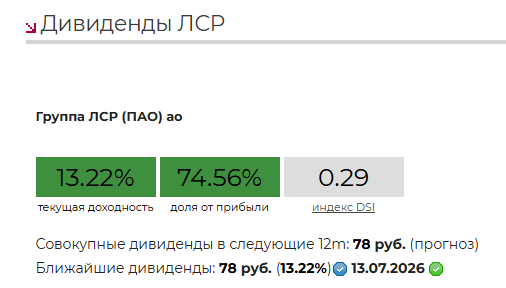

ДИВИДЕНДЫ

Исторически ЛСР платил дивиденды довольно стабильно и щедро (за 14 лет выплат был лишь один пропуск — в 2022 году).

В 2024 году компания выплатила около 9%.

В 2025-м — примерно столько же.

В 2026-м обещают более 13%!

Несмотря на то, что у ЛСР нет формальной дивидендной политики, а ситуация в бизнесе сложная (чистая прибыль упала, FCF отрицательный, долг вырос), совет директоров решил всё-таки нас порадовать!

ЗАКЛЮЧЕНИЕ

ЛСР — качественный застройщик с сильным портфелем и хорошей репутацией. Но текущая ситуация для него, мягко говоря, неблагоприятная. Я покупать акции не планирую.

Да, дивиденды неплохие, двузначные. НО! Я не вижу драйверов для роста котировок: ставки высокие, себестоимость растёт, долг увеличивается, свободного денежного потока нет. Данная бумага сейчас не соответствует критериям моей стратегии. А напомню, я инвестирую только в акции:

С долгосрочным ростом котировок

Прибыльным финансовым отчётом

Стабильными и щедрыми дивидендами

ЛСР соответствует только одному критерию из трёх!

ЛСР может улучшить своё положение, если ключевая ставка снизится до 10% — тогда весь строительный сектор полетит вверх. Но, по прогнозам самого ЦБ, ставка до таких значений опустится не раньше чем через год (к лету 2027). Поэтому сейчас акции ЛСР мне не интересны.

Но это лишь моё субъективное мнение. А что думаете вы о ЛСР? Делитесь в комментариях.

Мои Телеграм и МАХ. Там ещё больше полезной информации по теме инвестиций.

Мои Телеграм и МАХ. Там ещё больше полезной информации по теме инвестиций.

СЕРВИС, в котором я веду учёт своего портфеля! | ЮТУБ | РУТУБ | ВК |

СЕРВИС, в котором я веду учёт своего портфеля! | ЮТУБ | РУТУБ | ВК |