Всем привет, на связи Владимир.

Сегодня большой день — дивидендному портфелю, построенному по методу Монте-Карло, исполняется полгода. А это значит, пора делать новую ребалансировку!

Предыдущие статьи на эту тему можно почитать здесь.

Что такое метод Монте-Карло и почему ему можно доверять

Для новичков кратко напомню: метод Монте-Карло — это не какая-то экзотическая стратегия, а серьезный математический подход, который используют NASA, крупные хедж-фонды и даже Центральный банк России.

Суть в том, что алгоритм анализирует тысячи возможных комбинаций акций и находит оптимальный баланс между доходностью и риском. В моем случае программа проанализировала 500 000 случайных портфелей и выбрала лучший по критериям дивидендной доходности и стабильности. Подробно об этом писал в этой статье.

Никаких эмоций, только чистая математика.

Эволюция портфеля: от простого к умному

Последние три месяца я активно дорабатывал алгоритм, и вот что изменилось:

Проблема, которую мы решили

Раньше программа видела только исторические дивиденды. Это создавало перекос — акции с разово высокими выплатами получали слишком большой вес (пример BSPB), хотя в будущем их дивиденды могли значительно сократиться.

Представьте: одна акция платит 30% дивидендов, но нерегулярно, спонтанно, не каждый год и разными суммами. Другая — стабильно 15% десятилетиями. Старый алгоритм выбирал первую, новый — понимает, что надежность важнее сиюминутной выгоды.

Ключевые улучшения

1. Учет стабильности дивидендов

Теперь алгоритм оценивает не только размер выплат, но и:

Регулярность платежей

Предсказуемость сумм

Тренд — растут дивиденды или снижаются

Акции с нестабильными выплатами получают “штраф” и меньший вес в портфеле.

2. Сбалансированные приоритеты

Если раньше главным была дивидендная доходность, то теперь алгоритм учитывает четыре фактора:

Надежность выплат (стала значительно важнее)

Дивидендная доходность

Защита от просадок

Потенциал роста

3. Реалистичная ребалансировка

Добавил разумные ограничения:

Плавное изменения веса за одну операцию

Мы не делаем резких движений. Если алгоритм решил, что какой-то акции нужно стать больше в портфеле, мы добавляем ей вес постепенно, а не сразу.Исключены микроскопические сделки

Мы не занимаемся ерундой. Не будем покупать/продавать акции на 100 рублей или перекладывать 0.1% из одной бумаги в другую.Учитываются доли текущего портфеля при ребалансировке

Почему мы учитываем текущий портфель при ребалансировке?

Потому что мы улучшаем существующий портфель, а не строим новый с нуля каждый раз.

Что это дает:

Экономия на налогах — меньше продаж = меньше НДФЛ

Снижение комиссий — меньше сделок = меньше платежей брокеру

Психологический комфорт — сохраняем успешные инвестиции

Реалистичный подход — учитываем уже купленные акции

Простая аналогия:

Представьте, что вы переезжаете.

Старый подход: Выбросить всю мебель и купить новую — дорого и неразумно

Новый подход: Взять хорошую мебель с собой, докупить недостающее — практично и экономно

Мы действуем как рациональные управляющие, а не как перфекционисты. Сохраняем то, что работает, и постепенно улучшаем то, что требует изменений.

Не меняем ради изменения, а улучшаем с умом!

Это снижает транзакционные издержки и налоги, что особенно важно при увеличении портфеля.

Результаты за полгода

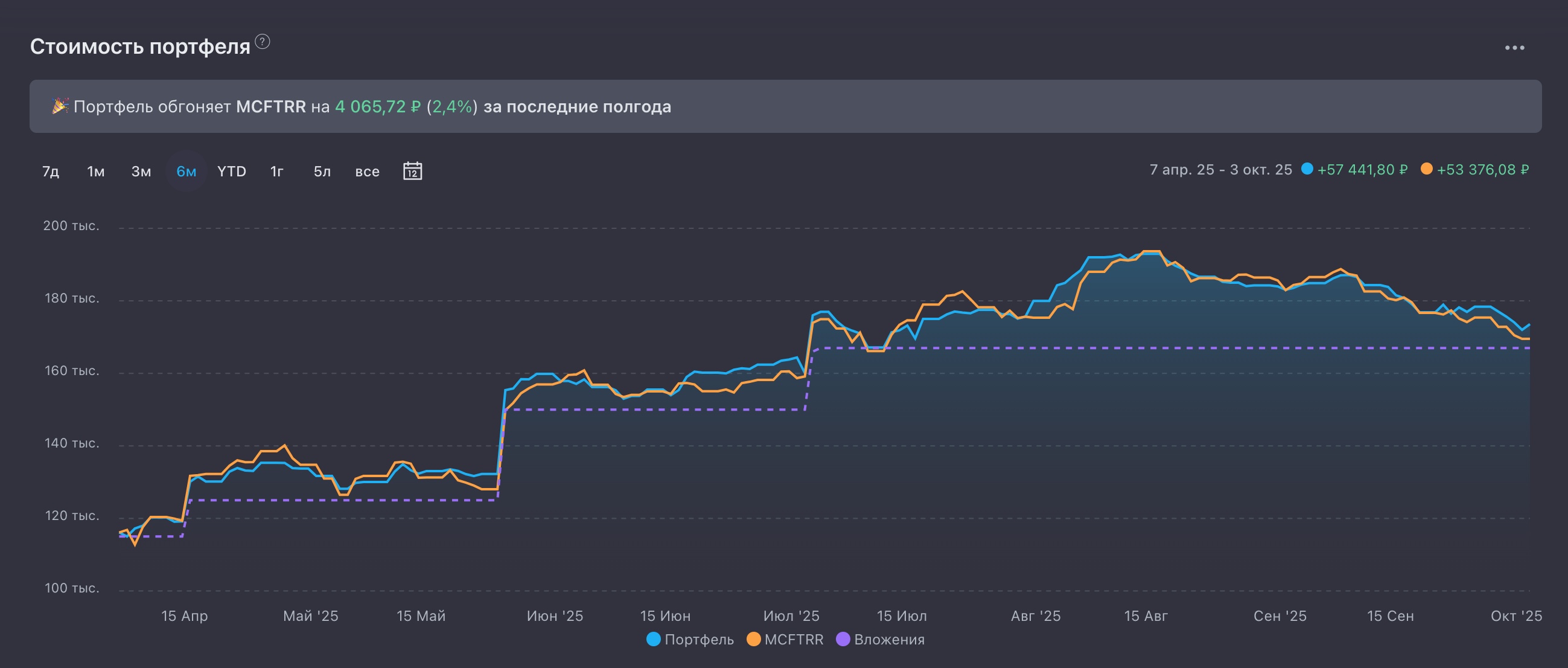

Портфель показал отличную динамику, опередив индекс MCFTRR на 2,4% за 6 месяцев. Это отличный результат.

Все дивиденды последних трех месяцев накапливались в фонде ликвидности Сбера (SBMM), что позволило избежать простоя денег и подготовиться к ребалансировке.

Новый портфель: что изменилось

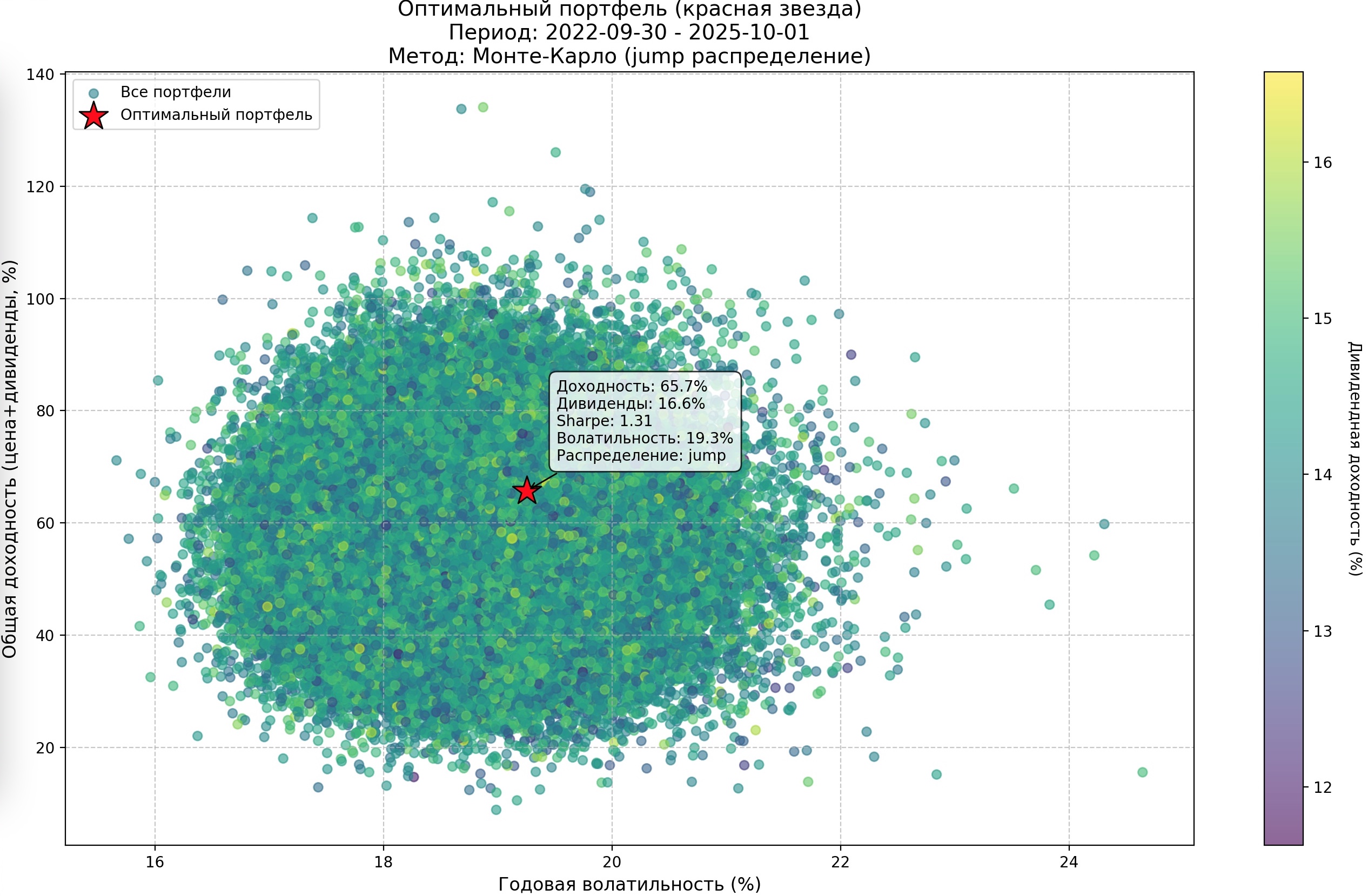

Настройки отбора:

25 акций в анализе → 8 в финальном портфеле

Максимальный вес одной акции: 18%, минимальный: 5%

Период анализа: 3 года данных

Целевая дивидендная доходность: 15%

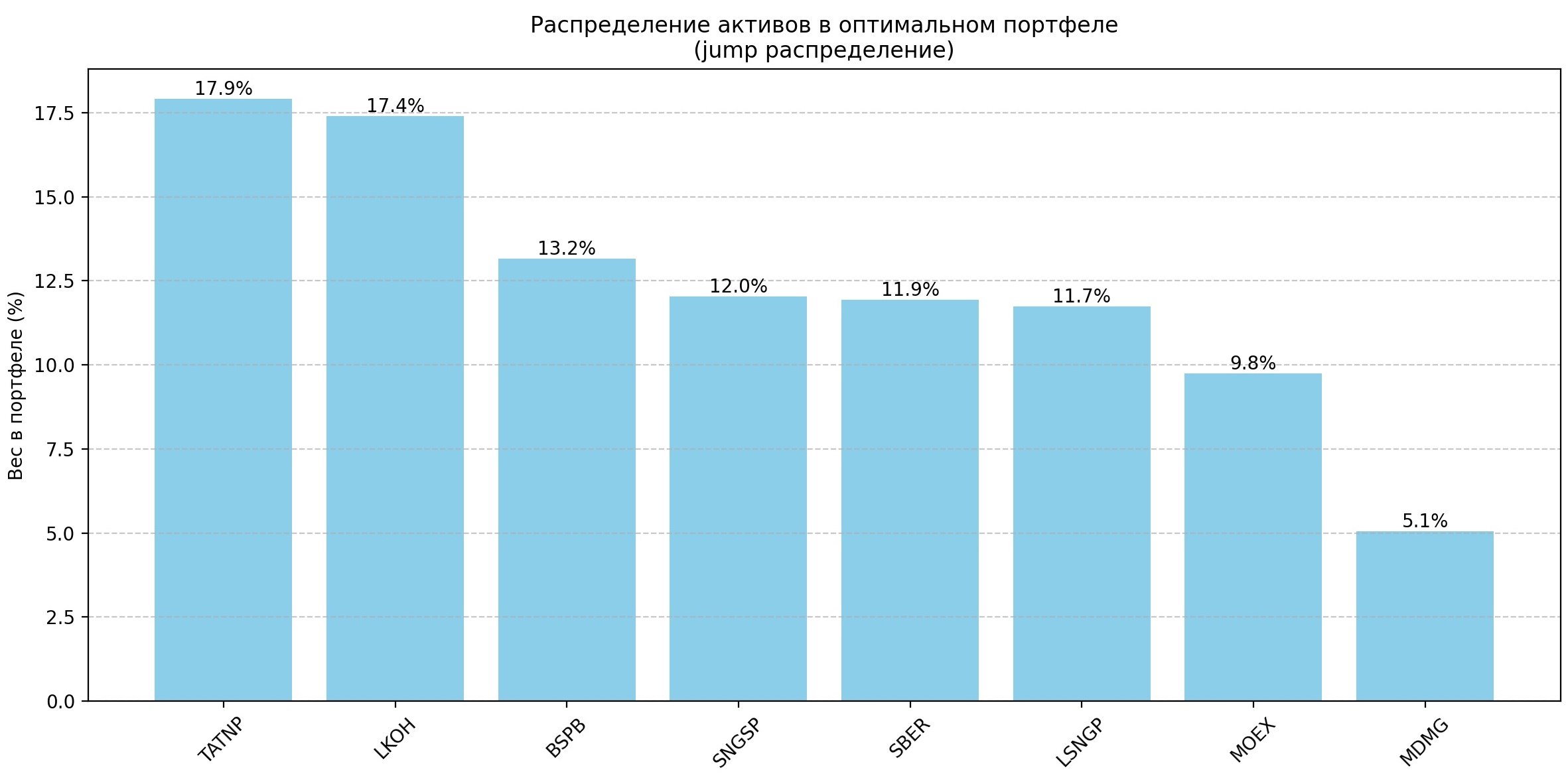

Красная звезда это наш новый красавец:

Ключевые изменения:

Добавился новый эмитент — «Мать и Дитя» (MDMG)

«Полюс» (PLZL) покинул чат

Сохранена диверсификация без перекоса в одну бумагу

* общий вес составил 99%, это связано с округлением в разных частях расчета. Сейчас проблема в коде уже исправлена и следующая ребалансировка будет с общим весом 100%. Добавил недостающий 1% к MDMG.

Денежный компонент

Сохранил 10% портфеля в фонде ликвидности (SBMM). Хотя это немного снижает общую доходность (на 0,8-1,2% годовых), это дает важные преимущества:

Возможность покупать акции на просадках

Снижение волатильности портфеля на 15-20%

Реалистичное моделирование инвестиционного процесса

Это аналог DCA-стратегии (постепенное наращивание позиций), которая особенно эффективна в условиях нестабильности.

Почему это работает

Ребалансировка каждые 3 месяца позволяет адаптироваться к изменениям рынка, сохраняя при этом стратегическую направленность.

Алгоритм Монте-Карло исключает эмоции — только данные и математика.

Диверсификация защищает от резких колебаний одной бумаги.

Что в итоге

За полгода портфель не только показал хорошую доходность, но и прошел проверку на прочность. Улучшенный алгоритм теперь думает как опытный инвестор, выбирая не просто высокие дивиденды, а надежные и стабильные выплаты.

Итоговый портфель доступен для просмотра — вы можете сами оценить структуру и динамику.

Инвестируйте с умом и до встречи через три месяца на следующей ребалансировке!

P.S. Все решения в портфеле принимаются алгоритмом на основе математических моделей. Это образовательный проект, а не инвестиционная рекомендация. Помните, что даже математически верная стратегия не гарантирует доход.

Спасибо, что дочитали до конца.

Подписаться в Телеге | Сайт | Дзен