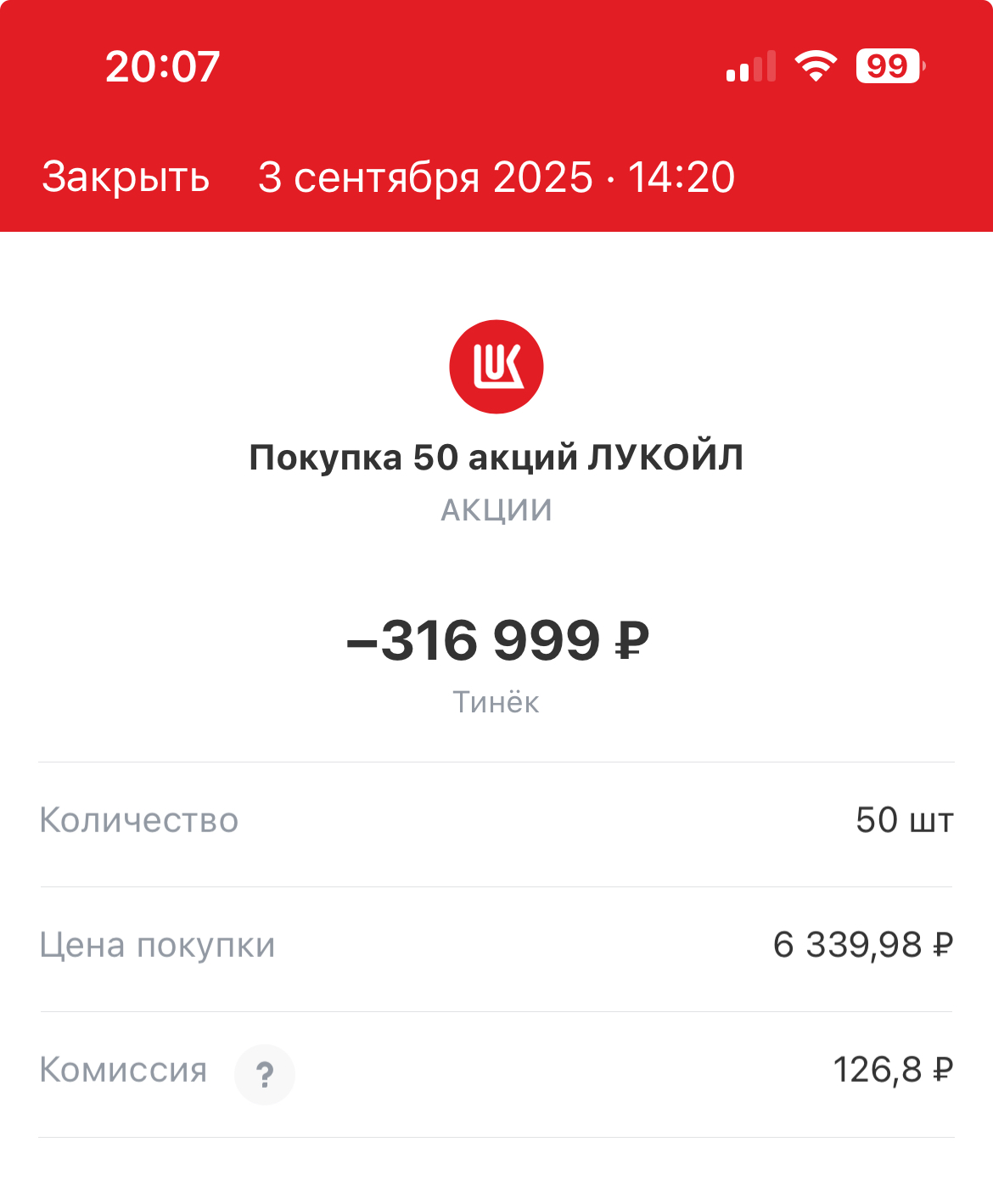

Влияние СПГ-проектов на цену акций Новатэк $NVTK

Влияние СПГ-проектов на цену акций Новатэк $NVTK

*Инвестиционное заключение компании aigenis

Новатэк сейчас стоит на бирже 1 236 ₽ за акцию. При этом справедливая цена, если оценивать компанию по частям, получается 1 593 ₽. В эту сумму входят традиционный бизнес по добыче и переработке газа (около 673 ₽ на акцию), Ямал СПГ, который работает выше проектной мощности (примерно 785 ₽), и доля в Арктикгазе (ещё 135 ₽).

Новатэк сейчас стоит на бирже 1 236 ₽ за акцию. При этом справедливая цена, если оценивать компанию по частям, получается 1 593 ₽. В эту сумму входят традиционный бизнес по добыче и переработке газа (около 673 ₽ на акцию), Ямал СПГ, который работает выше проектной мощности (примерно 785 ₽), и доля в Арктикгазе (ещё 135 ₽).

*Подробные подсчёты найдёте в файле в моём чате ТГ: t.me/liqviid_chat

Главный драйвер, на который рынок пока смотрит с недоверием, — Арктик СПГ 2. Если представить, что проект работает на полную мощность и продаёт газ без больших дисконтов, справедливая цена компании поднимается до 2 527 ₽ за акцию. Это удвоение к текущему уровню.

Но реальность сложнее. Сейчас функционирует только первая линия, у покупателей приходится выбивать скидки до 40 процентов, вторая линия простаивает, а третья вообще под вопросом. Из-за этого рынок считает, что проект стоит ноль, и в цену он никак не заложен. Для инвестора это значит, что даже частичный успех Арктик СПГ 2 может дать сильный рывок капитализации.

Но реальность сложнее. Сейчас функционирует только первая линия, у покупателей приходится выбивать скидки до 40 процентов, вторая линия простаивает, а третья вообще под вопросом. Из-за этого рынок считает, что проект стоит ноль, и в цену он никак не заложен. Для инвестора это значит, что даже частичный успех Арктик СПГ 2 может дать сильный рывок капитализации.

️Кроме того, у Новатэка есть ещё более амбициозные планы: Арктик СПГ 1, Мурманский и Обский проекты суммарной мощностью 45 миллионов тонн. Если бы они были реализованы, справедливая цена акций доходила бы до 4 414 ₽. Это почти в три с половиной раза выше рынка. Но эти заводы под блокирующими санкциями, поэтому сейчас их стоит рассматривать как чистый опцион — шанс на сверхприбыль без гарантии.

️Кроме того, у Новатэка есть ещё более амбициозные планы: Арктик СПГ 1, Мурманский и Обский проекты суммарной мощностью 45 миллионов тонн. Если бы они были реализованы, справедливая цена акций доходила бы до 4 414 ₽. Это почти в три с половиной раза выше рынка. Но эти заводы под блокирующими санкциями, поэтому сейчас их стоит рассматривать как чистый опцион — шанс на сверхприбыль без гарантии.

Риски очевидны. Ямал СПГ пока не под санкциями, но если его включат в SDN-лист, экономика проекта резко ухудшится. Второй момент — мировой рынок СПГ. По оценкам МЭА, к 2030 году мощности вырастут на 44 процента за счёт США и Катара, что может обрушить цены и сильно ударить по доходности.

Риски очевидны. Ямал СПГ пока не под санкциями, но если его включат в SDN-лист, экономика проекта резко ухудшится. Второй момент — мировой рынок СПГ. По оценкам МЭА, к 2030 году мощности вырастут на 44 процента за счёт США и Катара, что может обрушить цены и сильно ударить по доходности.

Август показал, насколько чувствительны акции к любым сигналам. Встреча президентов России и США в Аляске прибавила котировкам 23 процента за девять дней. Новость о первой поставке с Арктик СПГ 2 в Китай добавила ещё пять процентов, хотя сам индекс Мосбиржи в это время стоял на месте.

Фактически сегодняшняя цена Новатэка отражает только базовый бизнес и Ямал СПГ. Всё остальное рынок списал. Поэтому здесь работает простая логика: падать почти некуда, а апсайд огромен. Если проекты оживут хотя бы частично, потенциал роста колоссальный. Если нет, даже базовый сценарий даёт комфортную точку входа.

Фактически сегодняшняя цена Новатэка отражает только базовый бизнес и Ямал СПГ. Всё остальное рынок списал. Поэтому здесь работает простая логика: падать почти некуда, а апсайд огромен. Если проекты оживут хотя бы частично, потенциал роста колоссальный. Если нет, даже базовый сценарий даёт комфортную точку входа.

В целом, аналитики из aigenis посчитали максимальную справедливую цену для Новатэка при максимальной реализации ВСЕХ проектов, учитывая, что у нас не отожмут рынок СПГ. К 2032 году я не верю в х3.5 но в х2 — верю, почему бы и нет. Это естественно не считая инфляцию.

Заходите в чатик, обсудим: t.me/liqviid_chat

Подписывайтесь и читайте в: ТГ | Смарт-Лаб