При очередном анализе своего инвестиционного портфеля я обнаружил, что доля одной высокодивидендной акции оказалась ниже, чем должна быть. В ближайшее время я планирую нарастить позицию в этой бумаге, и в данной статье расскажу, о какой компании идет речь и почему я считаю ее привлекательной для долгосрочных инвестиций.

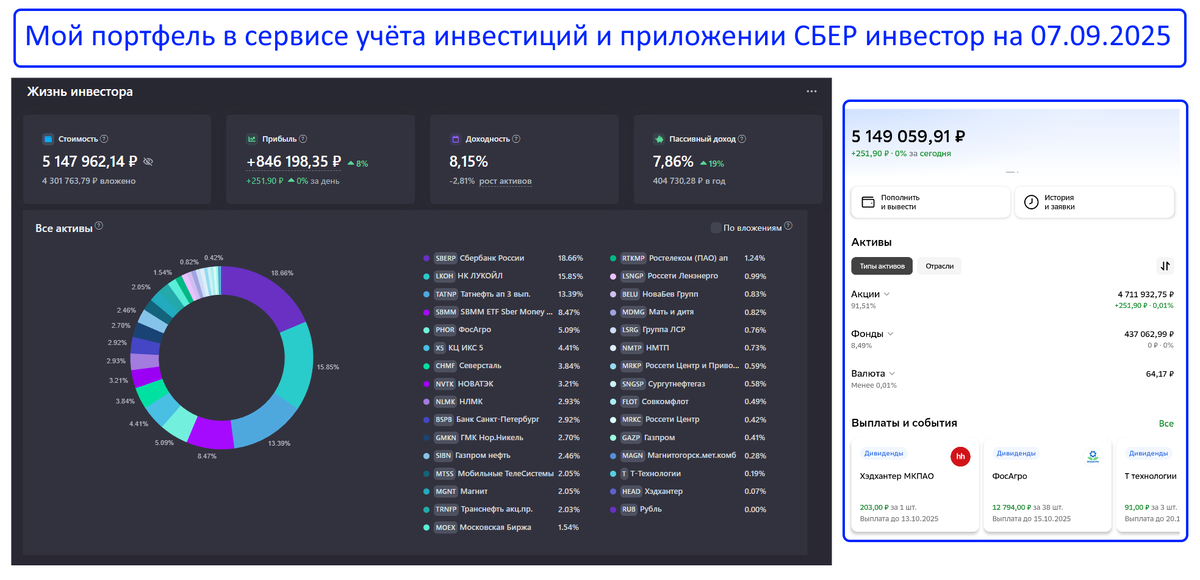

Кстати, вот так сейчас выглядит мой портфель (скрин из сервиса учёта инвестиций и приложения СБЕР инвестиции):

Что это за акция?

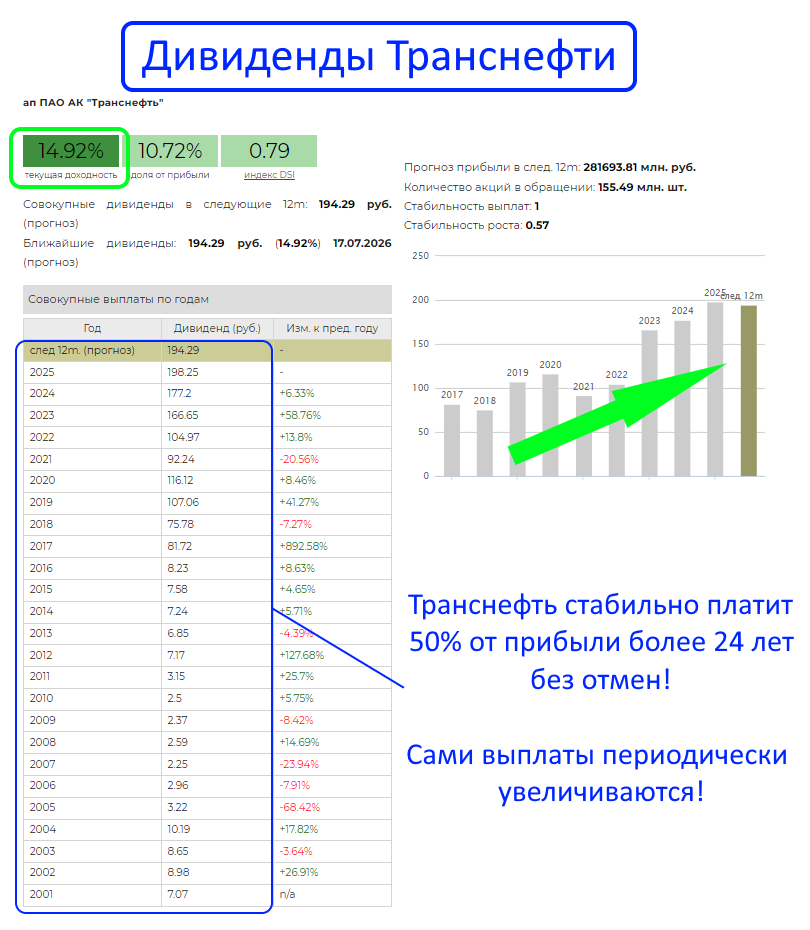

Качественная бумага с высокими и стабильными двузначными дивидендами (платит 24 года подряд без отмен).

Котировки этой акции с начала 2025г значительно обгоняют рынок (+8.5% против 1% у рынка).

Финансовый отчёт прибыльный и показывает отсутствие долгов (чистый долг отрицательный).

Сейчас она занимает всего около 2% в структуре моего портфеля, я говорю об акциях компании Транснефть $TRNFP !

В чём уникальность Транснефти?

Монополия. У компании нет конкурентов. Все, кто добывают нефть в России (например, Роснефть, Лукойл), платят за перекачку этой нефти по трубам Транснефти. Это гарантирует стабильный поток денег, риск потерять клиентов почти нулевой.

Господдержка. 78% акций принадлежит государству. Это значит, что в кризис или под санкциями компанию будут спасать в первую очередь.

В итоге, Транснефть - ключевая инфраструктурная компания России и надежная "дивидендная труба" для инвесторов.

Давайте разберём эмитента по 3 основным критериям: котировки, финансовый отчёт и дивиденды.

Котировки

Долгосрочный тренд показывает рост котировок на 1800% с исторических минимумов. Однако, последние 9 лет акция не переписывала свои максимумы и двигалась в боковике. Её мало кто мог купить, так как главной преградой для инвесторов была огромная цена бумаги (свыше 150тр до сплита за 1 акцию), что сдерживало интерес.

Сплит в начале 2024г устранил этот барьер, но сразу запустить рост ему помешал общий спад на рынке. Однако сейчас Транснефть выглядит лучше рынка и обгоняет его. Как только рыночный тренд развернется вверх, акции Транснефти, благодаря своей новой доступности, фундаментальным показателям и дивидендной привлекательности имеют все шансы на долгосрочный рост.

Финансовый отчёт

Последние данные:

Выручка: 720млрд р - выросла на 0.3% по сравнению с прошлым годом.

Чистая прибыль: 153 млрд р - снизилась на 10% на фоне увеличения ставки налога на прибыль до 40%.

Денежные средства: На балансе компании находятся 543млрд р. Чистый долг - отрицательный.

Транснефть демонстрирует финансовую устойчивость благодаря значительной денежной подушке, отрицательному чистому долгу и стабильному денежному потоку за счёт своих тарифов, которые постоянно индексируются и растут вслед за инфляцией.

Дивиденды

Транснефть можно отнести к "дивидендным аристократам", так как компания стабильно платит более 24 лет без отмен, периодически увеличивая выплаты. Текущий прогноз - почти 15% дивидендов! Выплата совершается 1 раз в год.

Какие драйверы роста есть у Транснефти?

1) Стабильность в любых условиях

Тарифы индексируются на уровень инфляции, что обеспечивает предсказуемый денежный поток. У компании минимальная зависимость от цен на нефть и курса валют.

2) Один из лидеров по дивидендам

В 2024г компания выплатила 12.4%, в 2025 13.5%, в 2026г прогноз почти 15%. Акция предлагает стабильно растущий денежный поток в виде дивидендов.

3) Снижение ставок ЦБ

На фоне снижения ключевой ставки ожидается рост спроса на высокодивидендные бумаги. Транснефть, с ее стабильными двузначными выплатами, способна стать одним из ключевых активов-убежищ для инвесторов, переориентирующих капиталы с депозитов на фондовый рынок.

Заключение

Транснефть является привлекательным активом для получения дивидендов на российском рынке. Её акции сочетают в себе устойчивость в нестабильные времена, предсказуемо высокие выплаты и хороший потенциал для роста при будущем восстановлении экономики.

Всё это делает бумагу отличным кандидатом для увеличения доли в инвестиционном портфеле, поэтому я планирую докупить её в ближайшее время.

Спасибо за внимание! Ещё больше полезной информации на моих других каналах:

ТЕЛЕГРАМ | ЮТУБ | РУТУБ | ВК Подписывайтесь