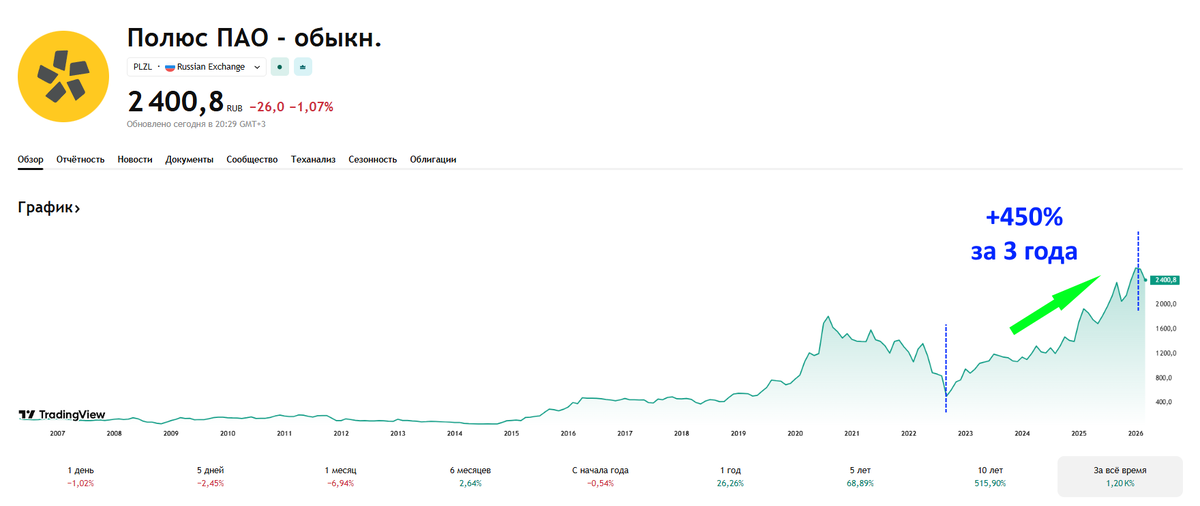

На днях вышел финансовый отчет Полюса $PLZL — и я решил детально разобрать этого гиганта. Напомню: это крупнейший производитель золота в РФ и мировой топ-игрок. На фоне бешеного роста цен на золото акции компании взлетели на +450% за три года!

Но стоит ли заходить в Полюс сейчас, после впечатляющего роста? Давайте детально проанализируем котировки, свежий финансовый отчёт и дивидендную политику компании.

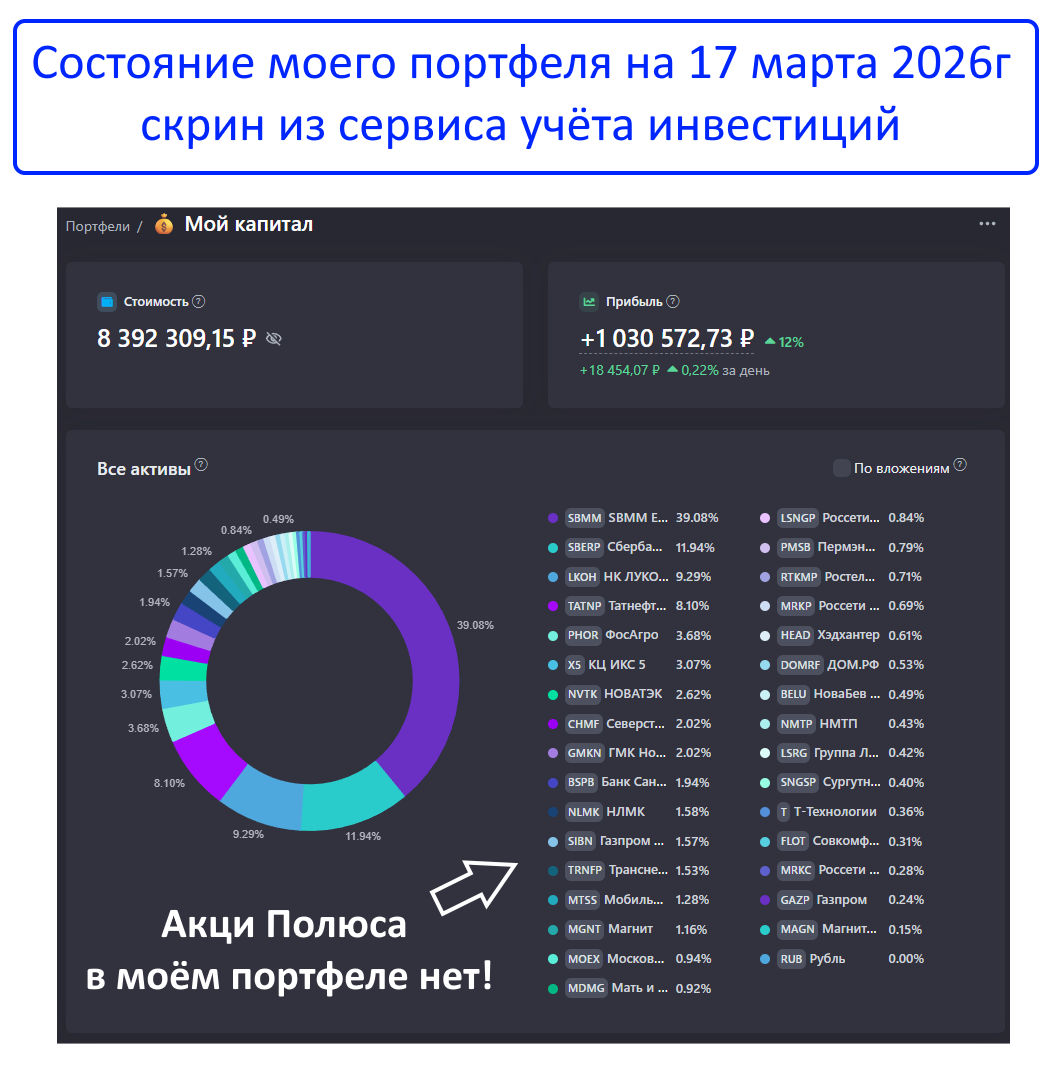

Сразу отмечу: в моём портфеле этих бумаг пока нет:

КОТИРОВКИ

Акции Полюса последние годы были настоящим ракетным кораблем: геополитика и рекордное золото толкали их вверх раз за разом, обновляя исторические максимумы.

Сейчас мы видим коррекцию. Но ключевой вопрос: это краткосрочная пауза перед новым рывком к 3000₽ (как пророчат многие аналитики) или разворот тренда?

ФИНАНСЫ

Свежий отчет за 2025 год удивил - производство падает, а деньги льются рекой:

Производство: Снизилось на -16% (до 2,53 млн унций).

Себестоимость: Подскочила вдвое, до $739/унцию. Виной всему рост НДПИ, инфляция и крепкий рубль. Но! Это всё ещё одна из самых низких себестоимостей в мире.

CAPEX (инвестиции): Рекордные $2,18 млрд. Куда уходят деньги? В «Сухой Лог» — флагманский проект, который должен удвоить производство к 2030 году.

Несмотря на затраты и падение добычи:

Выручка: +19% ($8,7 млрд) — спасибо золоту!

Чистая прибыль: +2,8%

Свободный денежный поток: +22,9%

Долги: Чистый долг/EBITDA на комфортном уровне 1,1х.

Вывод: Полюс настолько эффективен, что даже с падающим производством и ростом издержек его прибыль растёт. Бизнес работает отлично!

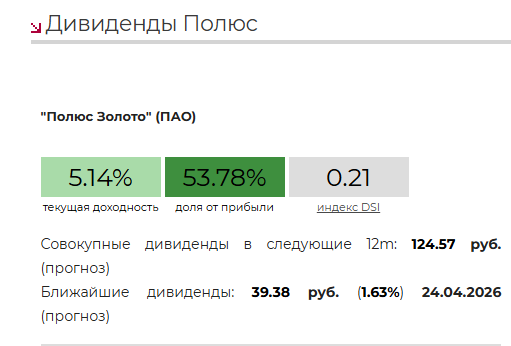

ДИВИДЕНДЫ

И вот тут для меня, как любителя пассивного дохода, наступает грусть:

Прогноз на текущий момент — чуть более 5%. Это ниже инфляции и значительно ниже, чем дают многие другие российские компании. По сути, купив Полюс, вы делаете ставку только на рост котировок (и цен на золото), а не на постоянный денежный поток. Дивидендному инвестору здесь ловить нечего.

ПОДВЕДЁМ ИТОГИ

Плюсы:

Фантастическая маржинальность (72,8%): С каждой сотни рублей выручки 73 рубля — операционная прибыль.

Низкая себестоимость: Даже с учётом роста Полюс добывает золото дёшево, что даёт запас прочности при падении цен.

Суперпроект «Сухой Лог»: Амбициозная цель удвоить добычу к 2030 году делает компанию идеальным активом для долгосрочных инвесторов, которые смотрят вперёд на 5-10 лет.

Финансовая подушка: Мало долгов, стабильный денежный поток.

Минусы:

Временный спад добычи: -16% «прямо сейчас» — это факт, который давит на показатели.

Риск удешевления золота: Если золото упадёт, а себестоимость останется высокой, прибыль может сильно сжаться.

Огромные траты (CAPEX): Все свободные деньги уходят в «Сухой Лог». Это правильно для роста, но плохо для дивидендов «здесь и сейчас».

Зависимость от рубля: Это экспортёр, его выручка в валюте. Если рубль укрепится, доходы Полюса снизятся.

ЗАКЛЮЧЕНИЕ

По всем критериям Полюс — качественный актив для долгосрочного портфеля. Это не просто спекуляция на золоте, это лидер с мощнейшим бизнесом и планами на десятилетия.

Но лично меня смущают низкие дивиденды. Да, перспектива у Полюса есть, но я предпочитаю инвестировать в бумаги с двузначными выплатами, которые платят "здесь и сейчас". Поэтому пока акции Полюса не покупаю.

А что думаете вы? Держите Полюс или считаете, что поезд ушел?

Подписывайтесь на мой ТГ КАНАЛ или МАХ! Там ещё больше свежего и полезного контента без воды. Жду вас!