Привет, инвесторы и будущие рантье! Тут экономист из «Синергии» рассказал, какой должна быть финансовая подушка в 2026 году. По его мнению, запас денег должен покрывать минимум 4-6 месяцев жизни, а если доход нестабильный или есть кредиты — то вообще 6-12 месяцев. И знаете что? Удивительно, но я с ним почти согласен.

Кто тут любит спать на мягкой финансовой подушке?

Кто тут любит спать на мягкой финансовой подушке?

Меня зовут Лекс, и я веду канал «Пассивный доход».

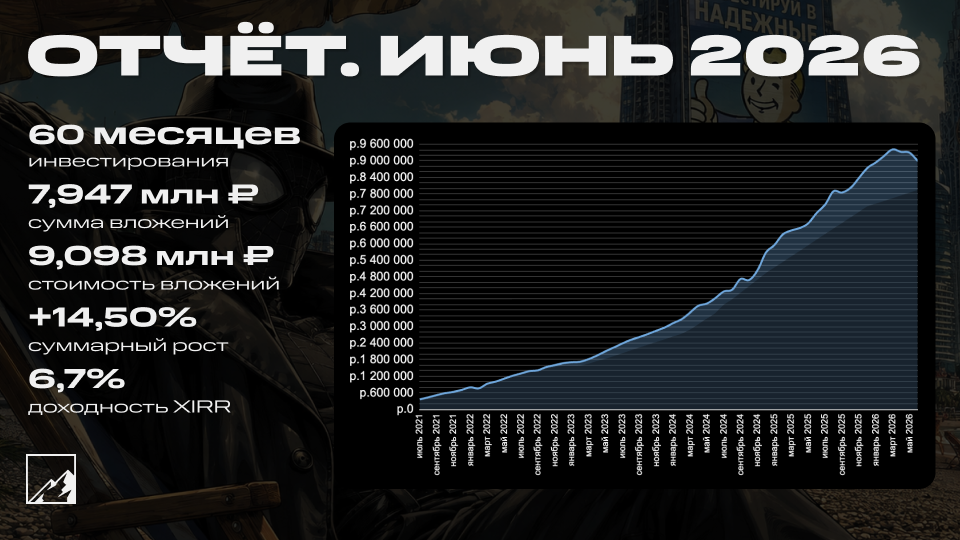

Моя стратегия — доходная: я инвестирую в то, что приносит живые деньги уже сейчас, а не мифические иксы «когда-нибудь». Так сказать регулярный пассивный доход. Если коротко — дивидендные акции, корпоративные и государственные облигации, фонды недвижимости с выплатам.

Раз в месяц пополняю портфель на 30 000 рублей — бюджет пока позволяет только так, но регулярность — наше все  Моя главная цель — получать денежный поток любыми способами. Все мои пополнения, покупки и полученный пассивный доход можно увидеть в моем публичном портфеле.

Моя главная цель — получать денежный поток любыми способами. Все мои пополнения, покупки и полученный пассивный доход можно увидеть в моем публичном портфеле.

Почему финансовая подушка нужна?

Потому что подушка безопасности — это не инвестиции. Это не пассивный доход. Это не капитал. Это наша финансовая аптечка на случай, если жизнь повернется к тебе своим персиком и решит проверить на прочность.

Все может случиться, как со мной, так и с вами — уволили с работы, заболел, сломалась машина или техника дома, заболел зуб (а это сейчас та еще копеечка). Жизнь умеет удивлять, когда мы этого совсем не ждем.

Именно для таких случаев и существует финансовая подушка.

Сколько это в рублях?

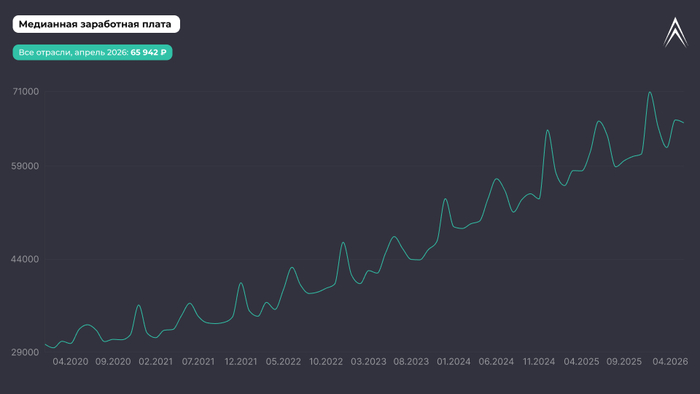

Давайте посчитаем, какая должна быть финансовая подушка в текущих реалиях. Медианная зарплата в России в апреле 2026 года составила 65 942 рубля.

Это значит, что половина россиян получает меньше этой суммы, а половина — больше.

Предположим, что семья живет примерно на эти деньги (хотя я бы назвал это не жизнью, а выживанием).

Тогда получается:

1 месяц жизни — 65 942 ₽

3 месяца — 197 826 ₽

6 месяцев — 395 652 ₽

12 месяцев — 791 304 ₽

То есть даже для человека со средней по стране зарплатой финансовая подушка в классическом понимании — это несколько сотен тысяч рублей. А это дохрена!

А что у меня? А у меня 3-4 дохрена. Если учесть кредиты, ипотеку, детей, коммуналку (включая связь и интернет) и прочие критически важные расходы, то мне нужна финансовая подушка, способная прикрыть тылы в районе 150 000 ₽/мес или почти 1 миллион на полгода

Почему многие не могут собрать подушку?

Потому что кажется, будто сначала нужно накопить эти самые 400-900 тысяч рублей, а уже потом думать об инвестициях. Но если ждать идеального момента, можно ждать очень долго.

Поэтому я разделил этот процесс на две задачи: первая — создать резерв, вторая — создавать пассивный доход. И делать это нужно параллельно.

Да, первые месяцы резерв будет расти быстрее, а часть денег может лежать на накопительном счете или инвесткопилке. Но совсем откладывать инвестиции на потом я бы не стал, потому что капитал тоже требует времени.

Где хранить подушку?

Самая частая ошибка — это пытаться заработать на подушке. Финансовая подушка не должна приносить максимальную доходность, она должна спасать в плохие времена.

Поэтому лично мне нравится простая схема:

часть денег на накопительном счете

часть в инвесткопилке

часть на коротких вкладах

ну и фонды денежного рынка тоже отлично подходят

Главное — чтобы деньги можно было быстро, легко и без потерь достать.

Покупать на свой резервный фонд акции, ОФЗ, корпораты и прочие способы резко стать миллионером — идея так себе и в критический жизненный момент может аукнуться. Подушка должна работать пожарным, а не каскадером.

Что в итоге?

Когда резерв уже есть, каждый следующий рубль начинает работать на создание пассивного дохода. Именно поэтому я сейчас ежемесячно инвестирую уже по 30 000 рублей (начинал с 20 тыс.) в свой портфель под пассивный доход.

Это не потому что хочу быстро разбогатеть. А потому что уже сформирована небольшая финансовая подушка (и я продолжаю её по чуть-чуть усиливать) и теперь я хочу, чтобы когда нибудь мои расходы и хотелки закрывала не зарплата, а дивиденды, купоны и рентные выплаты.

А какая финансовая подушка сейчас у вас? На месяц жизни, на полгода или уже на целый год? А может вообще её нет?

Я открыто публикую все свои сделки, вы можете их видеть в моем публичном портфеле! Чтобы ничего не пропустить, подписывайтесь на мой телеграм-канал и MAX-канал, если вам интересен путь инвестора и то, как обычный человек идет к регулярному пассивному доходу.

Мои ссылки: публичный портфель | телеграм-канал | Смартлаб | Дзен | MAX