Многие инвесторы знают про "правило 4%". Оно считалось золотым стандартом для безопасного вывода средств из капитала, но в этой статье я объясню на примерах и фактах, почему "правило 4%" не работает для российских инвесторов!

Что за "правило 4%"?

Это правило, придумал в 1994г финансовый консультант Билл Бенген. Оно предполагает, что инвестор может безопасно снимать 4% со своего портфеля в год, чтобы средств хватило на 30 лет жизни.

Однако современные экономические реалии и новые исследования показывают, что это правило (по крайне мере, в России) не работает.

Почему правило 4% в России не работает?

Есть как минимум 4 веские причины:

1) Устаревшие исторические данные

"Правило 4%" основано на анализе американского рынка за период 1926-1976 годов, которые были достаточно благоприятны для инвесторов.

Однако:

Исследование предполагало, что будущая доходность рынка будет аналогична исторической. Но, как вы все знаете - "высокая доходность в прошлом не гарантирует высокой доходности в будущем".

Современные условия на фондовых рынках и новая экономическая реальность значительно отличаются от периода создания правила.

Исследование Бенгена основывались на американском рынке, портфеле из акций и облигаций США, что делает его практически не применимым для российского рынка в виду разных специфик (рынок США - это рынок роста, наш - это дивидендный рынок).

2) Неучёт современных экономических рисков

Современные инвесторы сталкиваются с рисками, которые не были учтены в оригинальном "правиле 4%":

Если в первые годы использования "правила 4%" случается рыночный спад, это может катастрофически сказаться на долгосрочной устойчивости портфеля, даже если последующие годы будут удачными.

Средняя продолжительность жизни увеличилась, и многим инвесторам теперь нужно планировать не на 30, а на 40 и более лет, особенно при раннем выходе на пенсию.

Оригинальное правило предполагало стабильную и низкую инфляцию, но в периоды высокой инфляции (как, к примеру, в России в 2022-2025 годах) "правило 4%" могло бы слишком быстро истощать портфель, ведь согласно ему, ежегодно выводить нужно было 4%+рост инфляции.

3) Отсутствие гибкости

Проблема "правила 4%" — его негибкость:

Правило требует ежегодно увеличивать изъятия на инфляцию независимо от рыночных условий, что может быть опасно в периоды спадов на рынке и резкого роста инфляции.

Оно не учитывает, что расходы инвесторов меняются с возрастом (расходы высокие в более молодом возрасте и снижаются к старости), предполагая постоянный, одинаковый уровень расходов.

"Правило 4%" не адаптируется к изменениям стоимости портфеля.

4) Игнорирование налогов и комиссий

Оригинальное "правило 4%" не учитывает ни налоги, ни комиссии:

Изъятые средства с портфеля облагаются налогами, а налоги последнее время выросли (с 2021г в России используется прогрессивная шкала налогообложения).

Даже небольшие комиссии значительно снижают вероятность успеха "правила 4%" на длительных горизонтах.

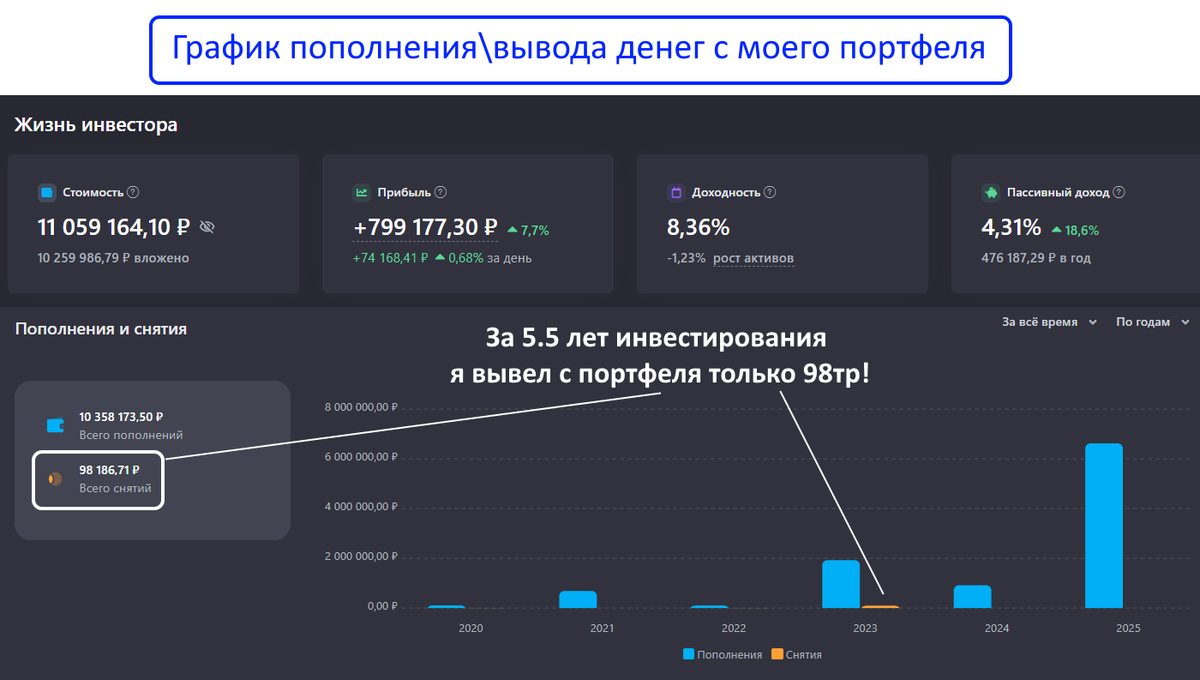

Как я вывожу деньги с портфеля?

Я инвестирую более 5.5 лет и мой портфель превышает 11млн р, но за всё время я вывел со счета менее 100тр:

Пока я ещё продолжаю формировать капитал и всю полученную прибыль с инвестиций реинвестирую. Но когда придёт время выводить деньги, я точно не буду ориентироваться на "правило 4%"!

Заключение

В "правило 4%" всё ещё верят некоторые инвесторы, но его слепое применение может быть опасным в современных условиях!

Как отмечают эксперты, "самая большая ошибка, которую вы можете сделать с правилом 4%, — думать, что вам нужно следовать ему буквально".

Я никогда не считал "правило 4%" рабочим. Ведь очевидно, что при выводе денег с портфеля нужно учитывать кучу факторов: свои индивидуальные обстоятельства, ситуацию на рынке, уровень инфляции и быть гибким, а не жёсткого снимать по 4% несмотря ни на что!

Спасибо за внимание! Ещё больше полезной информации на моих других каналах:

ТЕЛЕГРАМ | ЮТУБ | РУТУБ | ВК Подписывайтесь