Продолжаю «просеивать» «топ» акций российских акций, популярных в портфелях частных инвесторов по данным MOEX. Топ надо сказать, довольно специфический, и после ROSN там идет… VTB. Да уж, поискать контору с менее «подмоченной» инвестиционной репутацией еще надо поискать, так что сразу пропускаю. Далее по списку – «Новатэк», NVTK.

«НОВАТЭК» занимается разведкой, добычей, переработкой и реализацией природного газа и жидких углеводородов. Основной доход получает от реализации природного газа и продуктов переработки стабильного газового конденсата, а также, в меньшей степени, от реализации других жидких углеводородов.

Сектор, соответственно – нефтегазовый. В свете санкционной политики, к нефтегазовому сектору в горизонте ближайших 3-х лет (а весьма вероятно и далее) лично я отношусь скептически.

Посмотрим на дивиденды. Ничто так не красит эмитента, как регулярные и щедрые дивиденды! В рассматриваемом случае с регулярностью все отлично – 4 выплаты за крайние 2 года. Суммарная выплата в 2024 – 79,6 руб, в 2025 – 82,15 руб. При текущей цене в 1180, прогнозная дивдоходность на следующий год – 82,15/1180 =6,9%. Такая себе история даже по сравнению с ROSN.

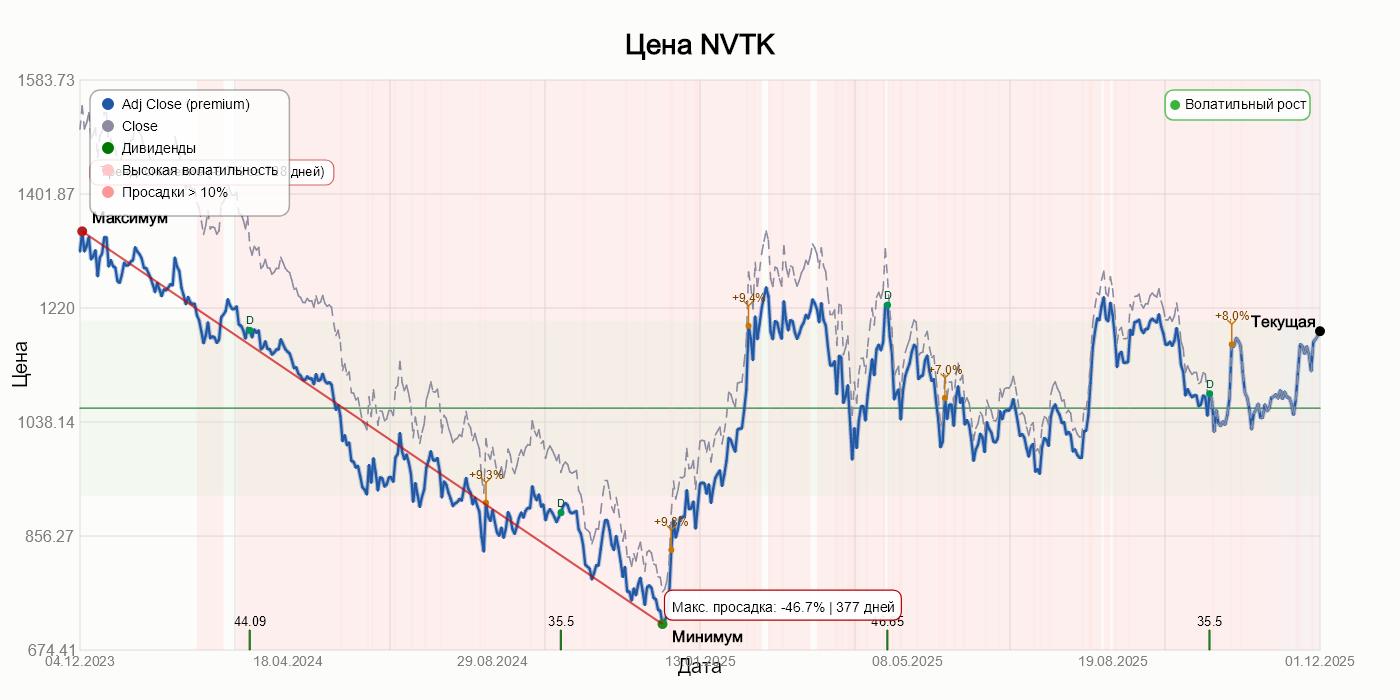

Статистический анализ исторических Close я провожу с корректировкой на дивиденды (Adjusted Close).

Технически, после затяжного падения с конца 2023 года по начало 2025, котировки болтаются в боковике со средней в районе 1050 руб. в пределах отклонения в одну сигму – зеленый коридор на графике. Пока не падает, и то хорошо.

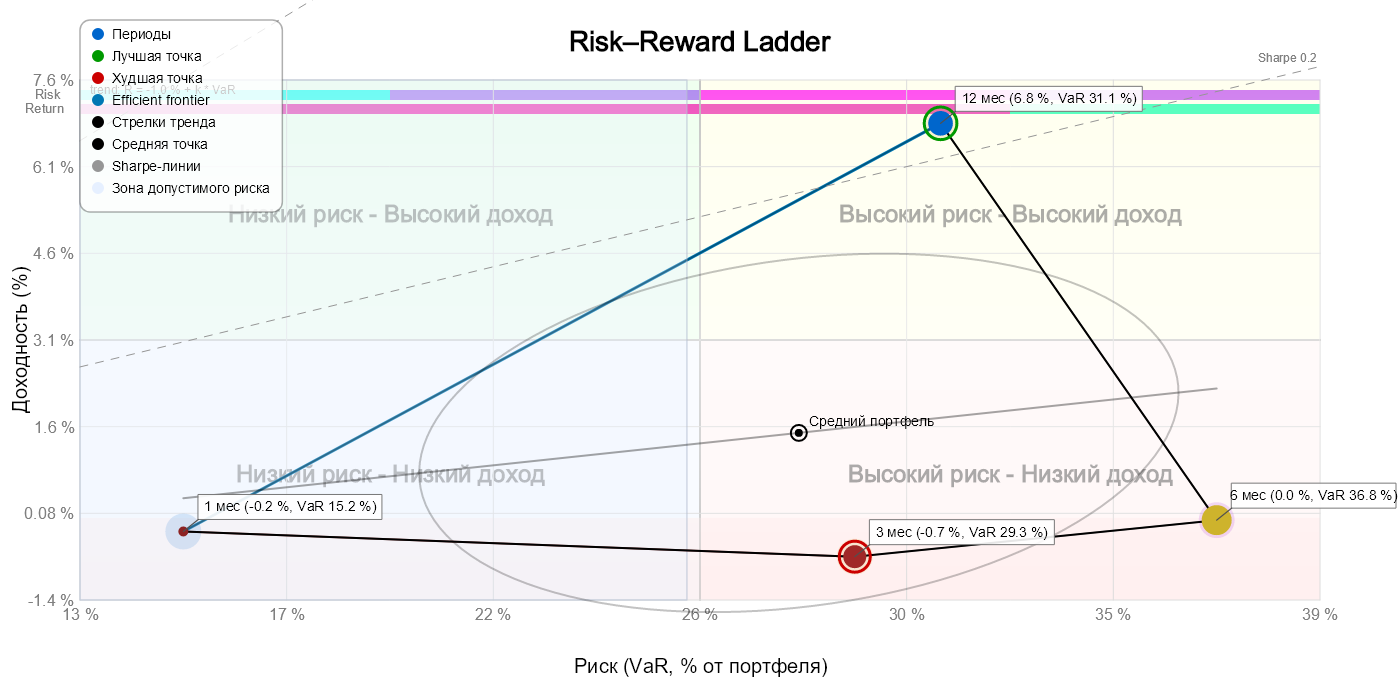

Текущие статистические метрики доходности и риска по периодам таковы (Rf, безрисковую ставку, принял на уровне 15,5%):

(Данные показатели рассчитываются как среднее по скользящим данным за 2 года длинны, соответствующей размеру периода в днях).

Показатели доходности околонулевые –что вполне согласуется с движением в боковике без выраженного тренда вверх или вниз. Что интересно, наиболее сильные дневные движения (на графике – оранжевые маркеры) приходятся именно на рост.

Максимальная просадка: -46,7%. До сих пор, котировки не восстановились.

Если покупать инструмент по текущей цене, но наибольший риск на горизонте 3-х месяцев (средний убыток -0,7%, а VaR 29,3%), наименьший – в годовом горизонте (средняя доходность от роста котировок 6,8% при VaR 31,1%).

Перейду к фундаменталу, который может подсказать дальнейший ход цены NVTK.

Изменение фундаментальных показателей (LTM → прошлый год) ===

• Выручка: рост (1,5 трлн ₽ → 1,6 трлн ₽).

• EBITDA: снижение (1,0 трлн ₽ → 998,8 млрд ₽).

• Чистая прибыль: снижение (493,5 млрд ₽ → 383,2 млрд ₽).

• Операционная прибыль: снижение (324,8 млрд ₽ → 287,1 млрд ₽).

• Рыночная капитализация: рост (3,0 трлн ₽ → 3,6 трлн ₽).

• Enterprise Value: рост (3,1 трлн ₽ → 3,7 трлн ₽).

• Чистый долг: снижение (141,6 млрд ₽ → 108,4 млрд ₽).

• P/E: ухудшение (рост мультипликатора) (6,1 → 9,4).

• P/S: ухудшение (рост мультипликатора) (1,9 → 2,3).

• EV/EBITDA: ухудшение (рост мультипликатора) (3,1 → 3,7).

• ROE: ухудшение (17,4% → 12,9%).

• ROA: ухудшение (13,2% → 10,1%).

• NetDebt/EBITDA: стабильно (0,1× → 0,1×).

То есть, при ухудшении бизнес-показателей (выручка почти не растет, прибыль падает) рыночная цена стоит на месте, что делает NVTK самой дорогой компанией по P/E в сфере нефтегаза.

Позитивные драйверы:

• чистый долг снижается.

• рыночная капитализация растёт.

• Enterprise Value растёт.

Негативные драйверы:

• чистая прибыль снижается.

• операционная прибыль падает.

• ROE ухудшается.

• ROA снижается.

• мультипликатор P/E вырос (оценка стала дороже).

• EV/EBITDA вырос.

• P/S вырос.

• дивидендная доходность падает.

Есть инвесторы, которые верят в резкий рост котировок акций при благоприятных геополитических условиях, и это вполне вероятно – смотрим на импульсы прироста дневных цен на графике. Есть вероятность роста курса USR/RUB в район 100 рублей. Но вот как быстро восстановить рынки сбыта – боюсь, даже за год эта задача недостижима. Плюс за последнее время возникли новые риски на морских просторах.

Вывод: фундаментально слабо, не беру.

Не является индивидуальной инвестиционной рекомендацией.

Читайте больше моих статей про рациональные инвестиции: