Субботний разбор префов Ленэнерго (LNSGP) заставил меня задуматься, а почему акции Интер РАО, которые болтаются у меня в портфеле, не ведут себя так же?

ИнтерРАО я прикупил основываясь на «авторитетном» мнении ребят и девчат из «УК ДОХОД», калькулятор которых до сих пор уверенно выдает эту акцию как единственную, которая подходит под все стратегии за исключением «Smart Estimate».

Покупал где-то в августе, и надо отметить, что некоторое время позиция была в бумажной прибыли, после чего с осени «твердо и четко» ушла в отрицательный рост и стала покорять все новые и новые глубины. По-моему, на пике просадка достигала 15%, благо купил всего 1500 акций что-то на 4500 руб. Но именно такой опыт и заставляет браться за собственные расчеты, чтобы критически смотреть на всякого рода рекомендации. Поэтому, вчерашний день я провел в сопоставлении фундаментальных показателей Ленэнерго и ИнтерРАО и некоторыми выводами поделюсь в данном посте.

Дивидендная доходность ИнтерРАО пока, кстати, действительно неплохая – 35 копеек на акцию, которая сейчас стоит 2,9 руб (0,35/2,9=12%). Но это если дивиденды не отменят (как предлагали мудрые люди из правительства – все в инвестпрограмму!) или не порежут под каким-то еще безусловно благовидным предлогом.

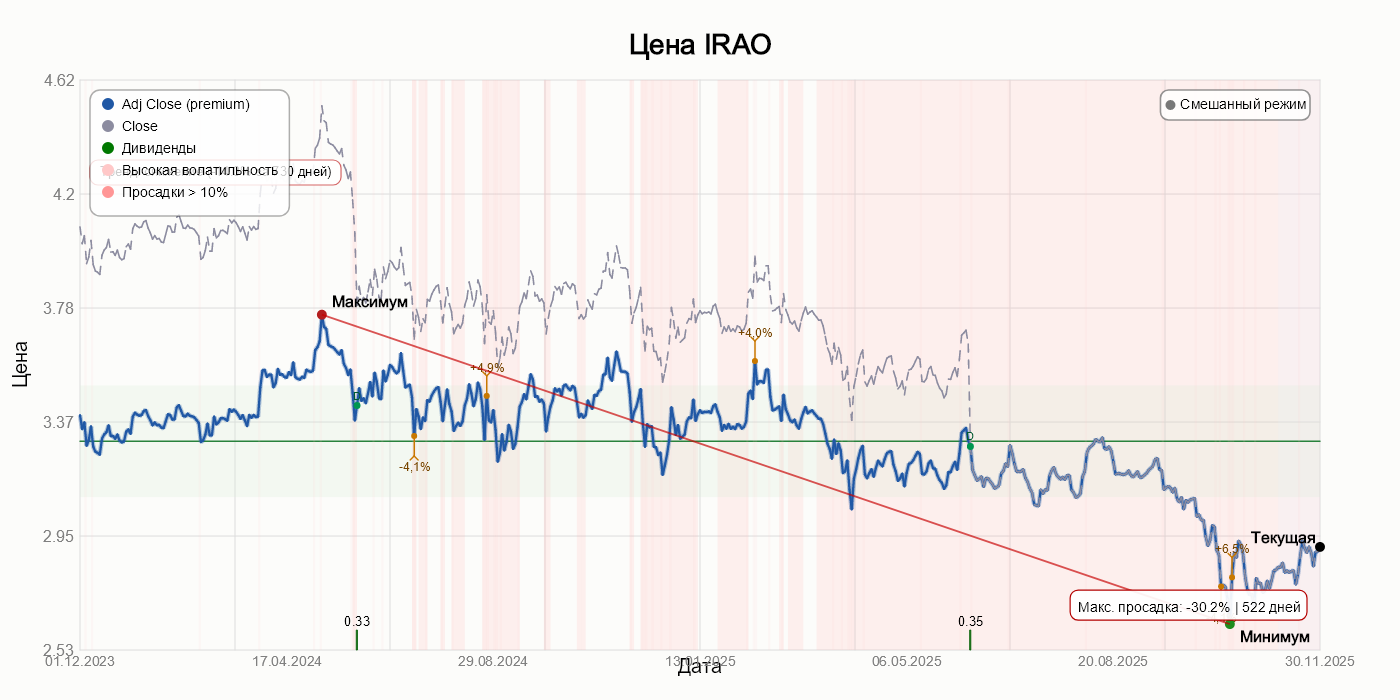

Начну традиционно – со статистического анализа исторических Close с корректировкой на дивиденды (Adjusted Close). Графики немного доделал, чтобы была видна максимальная просадка.

Технически на графике наблюдается устойчивый обратный рост где-то с майских хаев прошлого года. Текущее сопротивление росту где-то в районе 3-х рублей.

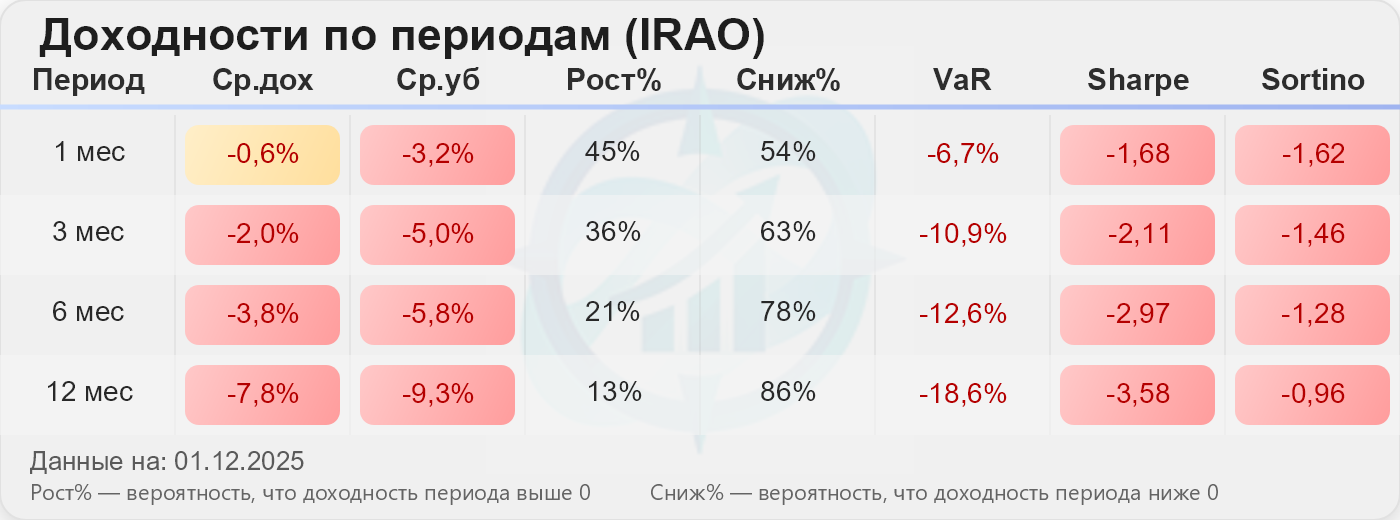

Статистические метрики доходности и риска по периодам таковы (Rf, безрисковую ставку, принял на уровне 15,5%):

Рыночная картина полный швах, и вот тут есть смысл посмотреть почему так в разрезе финансовых отчетов по результатам деятельности компании LTM (последние 12 месяцев) и сравнить с итогами за 2024 г.

Вот статистика по ИнтерРАО:

Мультипликаторы: P/E ≈ 2,0 (пред. год: 2,6), P/S ≈ 0,2 (пред. год: 0,3), EV/EBITDA ≈ -0,7 (пред. год: -0,7).

Рыночная капитализация: 301,9 млрд ₽ (пред. год: 388,3 млрд ₽).

Enterprise Value (EV, «справедливая стоимость»): -129,5 млрд ₽ (пред. год: -123,9 млрд ₽).

Выручка LTM: 1,7 трлн ₽ (пред. год: 1,5 трлн ₽).

EBITDA LTM: 189,8 млрд ₽ (пред. год: 173,3 млрд ₽).

Чистая прибыль LTM: 148,5 млрд ₽ (пред. год: 147,5 млрд ₽).

EBIT / операционная прибыль LTM: 116,4 млрд ₽ (пред. год: 108,0 млрд ₽).

Рентабельность: ROE ≈ 13,4% (пред. год: 14,4%), ROA ≈ 9,8% (пред. год: 10,1%).

Чистый долг: -431,5 млрд ₽ (пред. год: -512,2 млрд ₽).

Дивиденды: LTM дивиденд ≈ 0,35 руб/акцию (пред. год: 0,35), див. доходность ≈ 12,2% (пред. год: 9,5%).

Чистая маржа ≈ 8,7% (пред, ~9,8%).

Теперь разложим по пунктам: какие именно фундаментальные сигналы формируют нисходящую динамику цены?

1. Главный фундаментальный конфликт: прибыль растёт, капитализация падает

1. Главный фундаментальный конфликт: прибыль растёт, капитализация падает

У IRAO действительно улучшились ключевые показатели:

выручка ↑

EBITDA ↑

чистая прибыль ↑

операционная прибыль ↑

НО — рынок не вознаграждает компанию повышением стоимости, и это объяснимо.

2. Причина №1: отрицательное EV и огромный «чистый кэш» не создают стоимости

IRAO выглядит так, будто компания должна стоить дороже, ведь:

Enterprise Value = –129,5 млрд ₽

Чистый долг = –431,5 млрд ₽

Но рынок знает нюанс:

➤ Отрицательный долг ≠ сильный бизнес

Это не «знак мощности», а следствие:

недоинвестирования,

отсутствия проектов роста,

ограничений по тарифам,

отсутствия рентабельных способов реинвестировать деньги.

Инвестор видит неэффективность использования капитала, и цена не растёт — капитализация даже падает.

3. Причина №2: рентабельность слабая и ухудшается

Прибыль номинально растёт, но метрики качества бизнеса — проседают:

ROE: 14,4% → 13,4%

ROA: 10,1% → 9,8%

Чистая маржа всего 8,7%

Это создаёт эффект:

"Компания зарабатывает, но неэффективно". Такие компании в боковике или тренде вниз — классический сценарий.

4. Причина №3: сектор “электроэнергетика/энергосбыт” сам по себе депрессивный

Для инвестора сектор IRAO — это:

тарифное регулирование,

низкая предсказуемость прибыли,

отсутствие драйверов роста,

циклические пики/провалы потребления,

зависимость от госрешений.

Это не сектор роста, и даже растущий финансовый результат не гарантирует роста котировок.

5. Причина №4: огромная просадка (-30%) при относительно низком VaR — признак «slow bleed»

График показывает не паническое падение, а 522 дня медленного, почти линейного снижения.

Это академический пример компании, где:

инвесторы не ждут будущего роста,

бизнес не даёт поводов покупать,

фундаментал не предлагает апсайда.

Импульсных покупок нет → поэтому нет отскоков.

6. Причина №5: дивиденды не компенсируют риски

Да, дивдоходность поднялась:

9,5% → 12,2%

НО:

рынок не верит, что это устойчиво,

денежный поток нестабилен,

дивиденды компании в этом секторе нельзя считать гарантированными.

Инвесторы предпочитают LSNG, MSRS, TGK, FEE — там маржинальность выше.

Итог:

Итог:

Да, фундаментал IRAO полностью объясняет такой двухлетний график падения.

Низкая маржа Отсутствие роста капитализации при росте прибылей Секторные риски и отсутствие драйверов роста Непрозрачная дивидендная политика

Низкая маржа Отсутствие роста капитализации при росте прибылей Секторные риски и отсутствие драйверов роста Непрозрачная дивидендная политика

И всё это приводит к: долгому, вязкому, трендовому снижению цен — без резких провалов, но без шансов на разворот.

Не является индивидуальной инвестиционной рекомендацией.

Читайте больше моих статей про рациональные инвестиции: