НЛМК представил финансовые результаты по МСФО за 2025 год. Проблемы металлургов не исчезли (цена на сталь снижается от месяца к месяцу, ₽ крепок, а высокая ключевая ставка сокращает спрос на продукцию), благоприятные моменты — это хорошая отдача от денежной позиции и положительный FCF, но дивидендов всё равно не стоит ожидать:

НЛМК представил финансовые результаты по МСФО за 2025 год. Проблемы металлургов не исчезли (цена на сталь снижается от месяца к месяцу, ₽ крепок, а высокая ключевая ставка сокращает спрос на продукцию), благоприятные моменты — это хорошая отдача от денежной позиции и положительный FCF, но дивидендов всё равно не стоит ожидать:

Выручка: 831,4₽ млрд (-15,1% г/г) EBITDA: 140,5₽ млрд (-45% г/г) Чистая прибыль: 63,1₽ млрд (-48,2% г/г)

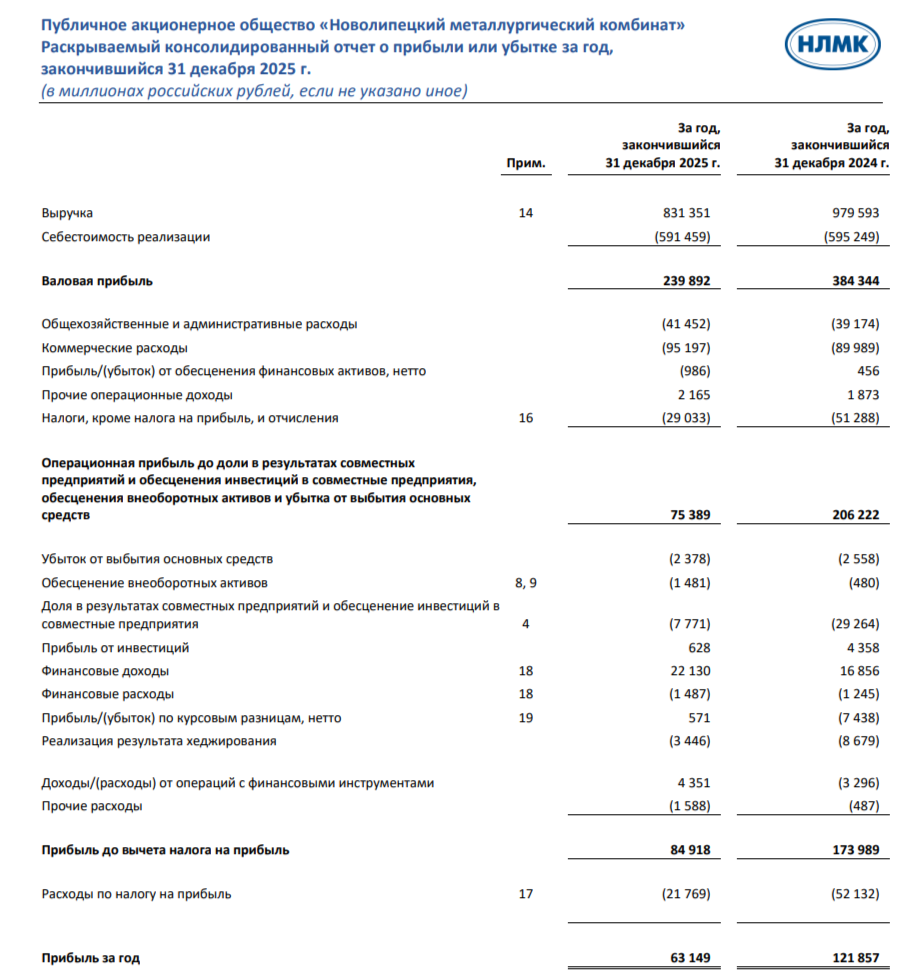

Выручка: 831,4₽ млрд (-15,1% г/г) EBITDA: 140,5₽ млрд (-45% г/г) Чистая прибыль: 63,1₽ млрд (-48,2% г/г)

Компания не предоставляет операционные данные, но у нас есть статистика от WSA, где известно, что РФ произвела за 2025 г. — 67,8 млн тонн стали (-4,5% г/г). Имеются устаревшие данные, где 40% выручки приходилось на внутренний рынок, 60% на экспорт (18% — США, 14% — EC). Процент был точно сдвинут в сторону внутреннего рынка, EC всё же продлила разрешение на импорт стальных полуфабрикатов до 2028 года (сейчас муссируются слухи, что хотят запретить уже с 2027 г., при этом некую часть экспорта металлурги РФ перенаправили в Турцию). Если учитывать цены на сталь в РФ, то 2025 г. она была ниже, чем годом ранее (66,4₽ тыс./т vs. 74,1₽ тыс./т), а экспорту помешал окрепший ₽ (Средний курс $ в 2025 г. — 83,2₽, в 2024 г. — 92,7₽).

Компания не предоставляет операционные данные, но у нас есть статистика от WSA, где известно, что РФ произвела за 2025 г. — 67,8 млн тонн стали (-4,5% г/г). Имеются устаревшие данные, где 40% выручки приходилось на внутренний рынок, 60% на экспорт (18% — США, 14% — EC). Процент был точно сдвинут в сторону внутреннего рынка, EC всё же продлила разрешение на импорт стальных полуфабрикатов до 2028 года (сейчас муссируются слухи, что хотят запретить уже с 2027 г., при этом некую часть экспорта металлурги РФ перенаправили в Турцию). Если учитывать цены на сталь в РФ, то 2025 г. она была ниже, чем годом ранее (66,4₽ тыс./т vs. 74,1₽ тыс./т), а экспорту помешал окрепший ₽ (Средний курс $ в 2025 г. — 83,2₽, в 2024 г. — 92,7₽).

По снижению выручки не должно возникнуть вопросов (низкие цены на сырьё, снизившийся экспорт и крепкий ₽). Операционные расходы снизились до 756₽ млрд (-2,3% г/г, символическое снижение), интересные статьи: себестоимости продаж — 591,4₽ млрд (-0,6% г/г, малое снижение при таком падении выручки, вывод: перестроение логистики, скидки) и админ. расходы — 41,4₽ млрд (+5,8% г/г, тут сдержали инфляционный рост). Как итог опер. прибыль снизилась до 75,4₽ млрд (-63,4% г/г).

Дальнейшее снижение чистой прибыли связано с убытком от инвестиционного обесценения в предприятия -7,8₽ млрд (годом ранее убыток в 29,3₽ млрд). Отмечу лучшую разницу финансовых доходов/расходов — 20,6₽ млрд (+32,2% г/г, долги номинированы в валюте под 1,4-8,4% и компания их сократила, также нарастила денежную подушку, а из-за высокой ключевой ставки % по депозитам растут) и прибыль в курсовых разницах из-за валютных долгов 0,6₽ млрд (год назад убыток в -7,4₽ млрд).

Кэш на счетах повысился до 115₽ млрд (на конец 2024 г. — 87,7₽ млрд). Долг уменьшился — 69,6₽ (на конец 2024 г. — 77,5₽ млрд), как вы можете понять, чистый долг отрицательный, а показатель Чистый долг/EBITDA составил -0,32x, что указывает на фин. стабильность компании.

OCF снизился до 127,3₽ млрд (-31,3% г/г), это ещё рассчитались по дебиторке и продали запасы. CAPEX сократили до 102,6₽ млрд (-9,5% г/г), как итог FCF уменьшился до 32,3₽ млрд (-60,6% г/г). Если отталкиваться от див. политики компании (100% FCF), эмитент заработал за 2025 г. 5,39₽ на акцию (с учётом ухудшения положения эмитента, то выплаты скорее всего не будет, потому что за 2024 г. ничего не заплатили).

Думаю, что сокращение инвестиционной деятельности должно быть в приоритете компании, это высвобождает лишние деньги для FCF, которые скапливаются в денежной позиции и приносят неплохой профит (ставку снижают, поэтому стоит, конечно, ожидать меньшего ручейка денег). Большой вопрос в экспорте, вроде как на фоне нарастающего мирового кризиса EC импортирует больше и ₽ немного ослаб, но в воздухе витает отказ в 2027 г., а это потеря в выручке. По данным WSA выплавка стали в РФ падает уже 22 месяц подряд, а перевозки по РЖД только это подтверждают. Ставку снижают, но она всё равно двузначная (благо компания сокращает долги), при этом застройщики не намерены повышать предложения недвижимости, цена на сталь катастрофически низкая (в марте — 60₽ тыс. за тонну vs. год назад — 68,1₽ тыс. за тонну). Правительство не спешит с помощью, а будет использовать точечную поддержку (при обращении компаний), введение акциза на импорт стали рассмотрят только летом 2026 г.

Думаю, что сокращение инвестиционной деятельности должно быть в приоритете компании, это высвобождает лишние деньги для FCF, которые скапливаются в денежной позиции и приносят неплохой профит (ставку снижают, поэтому стоит, конечно, ожидать меньшего ручейка денег). Большой вопрос в экспорте, вроде как на фоне нарастающего мирового кризиса EC импортирует больше и ₽ немного ослаб, но в воздухе витает отказ в 2027 г., а это потеря в выручке. По данным WSA выплавка стали в РФ падает уже 22 месяц подряд, а перевозки по РЖД только это подтверждают. Ставку снижают, но она всё равно двузначная (благо компания сокращает долги), при этом застройщики не намерены повышать предложения недвижимости, цена на сталь катастрофически низкая (в марте — 60₽ тыс. за тонну vs. год назад — 68,1₽ тыс. за тонну). Правительство не спешит с помощью, а будет использовать точечную поддержку (при обращении компаний), введение акциза на импорт стали рассмотрят только летом 2026 г.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor