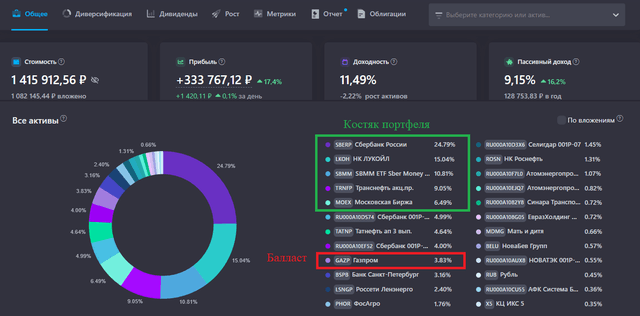

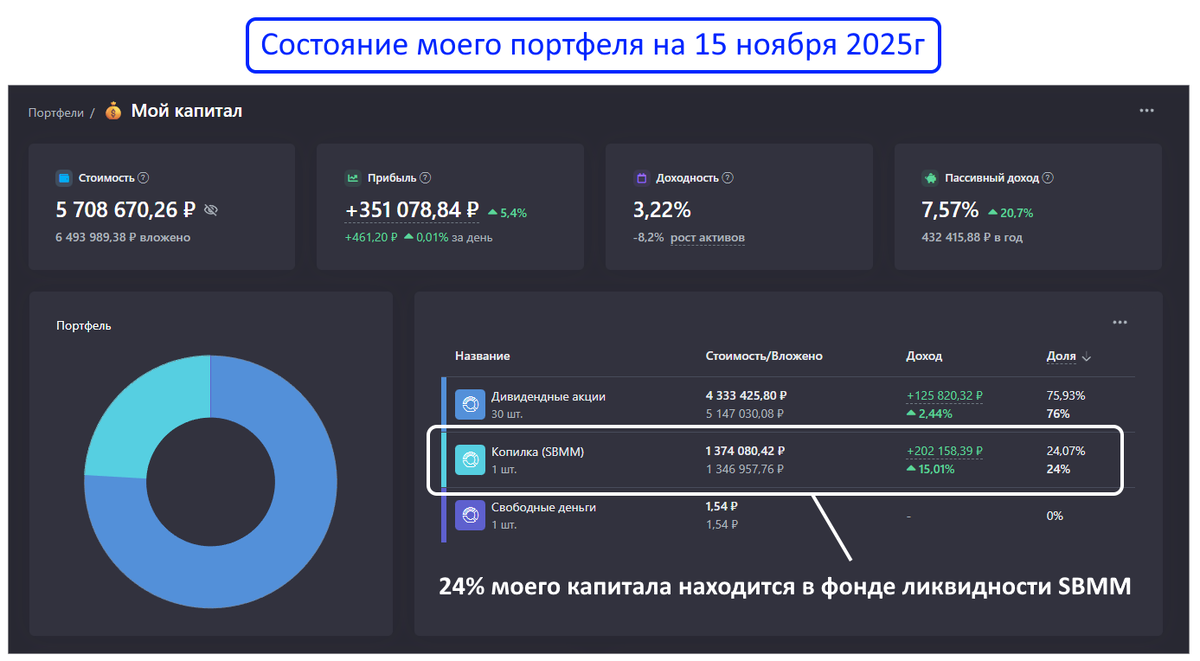

У меня в фонд ликвидности (SBMM) инвестирована приличная сумма - более 1,37 млн р  (скрин моего инвестиционного портфеля из сервиса учёта инвестиций):

(скрин моего инвестиционного портфеля из сервиса учёта инвестиций):

Я использую этот фонд как замену банковскому вкладу для накопления на крупную покупку - вначале на квартиру (уже купил, писал пост тут), теперь на автомобиль  .

.

Этот фонд позиционируется как инструмент с минимальным риском и высокой доходностью, но я решил собрать всю информацию по фондам ликвидности, чтобы понять, возможен ли дефолт SBMM $SBMM и какова реальная вероятность потерять вложенные в него деньги.

Как работает фонд SBMM, откуда прибыль?

Чтобы понять уровень риска, нужно сначала разобраться, во что именно фонд инвестирует наши деньги.

Если кратко: фонд собирает деньги инвесторов и выдает очень короткие займы (обычно на 1 день) банкам и крупным компаниям, но не просто так, а под залог государственных облигаций (ОФЗ).

Ключевой момент надежности:

Ключевой момент надежности:

Ценные бумаги принимаются в залог по цене ниже номинала (около 90% от стоимости). Это значит, что если заёмщик вдруг не вернет деньги, у фонда остается залог, который можно продать и не только вернуть всю сумму, но и заработать!

Вывод: Прибыль SBMM - это проценты по сверхнадежным, обеспеченным залогом ОФЗ кредитам.

Есть ли риск потерять деньги в фонде SBMM?

Несмотря на надежность фонда SBMM, риски в нём все же есть, например:

Кредитный риск (дефолта банка)

Банк-заёмщик не вернет деньги по кредиту.

Вероятность: очень низкая.

Даже если банк-заёмщик обанкротится, у фонда на руках останутся ОФЗ, которые стоят больше суммы займа.Риск ликвидности

Мы не сможем быстро продать фонд и забрать свои деньги.

Вероятность: низкая.

Если биржа остановит торги (а такое уже было, например в 2022г при начале СВО торги на рынке не велись почти месяц), могут возникнуть задержки с выводом денег.Риск управляющей компании

Риск, что компания, которая управляет фондом (нашими деньгами), обанкротится.

Вероятность: низкая.

Фонд SBMM - это продукт УК "Первая". Это огромная, надежная и проверенная временем (работает уже 29 лет!) компания под крылом самого СБЕРа, которая управляет триллионами рублей (по данным на сентябрь 2025г, общий объём активов под управлением превысил 2,1 трлн рублей!).Риск доходности

Риск, что мы не получим ту прибыль, на которую рассчитывали.

Это не риск потерять свои деньги, а риск заработать меньше, чем хотелось. Доходность SBMM напрямую зависит от ключевой ставки ЦБ. При ее снижении будет падать и доходность фонда.

Доходность SBMM напрямую зависит от ключевой ставки ЦБ. При ее снижении будет падать и доходность фонда.

Что будет, если все инвесторы разом решат продать фонд и вывести деньги?

В этом случае фонд может приостановить выплаты или даже объявить дефолт. Но причины, способные привести фонд к приостановке выплат и дефолту, носят исключительно гипотетический и катастрофический характер.

Речь идет о событиях, сопоставимых с полномасштабной ядерной войной или глобальным катаклизмом, которые разрушат всю экономику в ее нынешнем виде. Важно понимать, что в подобном кризисе пострадает не отдельный фонд, а вся финансовая система и никакой другой финансовый инструмент не спасёт. Но наступление таких событий крайне маловероятно!

или глобальным катаклизмом, которые разрушат всю экономику в ее нынешнем виде. Важно понимать, что в подобном кризисе пострадает не отдельный фонд, а вся финансовая система и никакой другой финансовый инструмент не спасёт. Но наступление таких событий крайне маловероятно!

Почему я считаю фонд ликвидности лучше банковского депозита?

Многие, как и я, приходят в фонды ликвидности с банковских депозитов. Я держал крупную сумму в СБЕРЕ под 23%, но после окончания срока депозита, перевел средства в фонд SBMM.

Большим плюсом фонда является гибкость и доходность!  Вы можете пополнять фонд любыми суммами без ограничения и вывести деньги в любой момент без потери накопленных процентов. Сама прибыль начисляется и капитализируется ежедневно.

Вы можете пополнять фонд любыми суммами без ограничения и вывести деньги в любой момент без потери накопленных процентов. Сама прибыль начисляется и капитализируется ежедневно.

Даже в условиях снижения ключевой ставки, доходность SBMM часто оказывается выше, чем по банковским вкладам:

К примеру, сейчас фонд предлагает 16.6% годовых!

Заключение

Вероятность потерять в фонде ликвидности деньги почти нулевой!

Главный риск SBMM - не риск потери денег, а риск снижения доходности в следствии снижения ключевой ставки ЦБ в будущем.

Для инвестора, ищущего надежную и ликвидную "парковку" средств, которая зачастую выгоднее банковского вклада, SBMM является отличным решением. Поэтому, я продолжу часть своих доходов инвестировать в дивидендные акции, а другую часть - в фонд ликвидности!

Читайте самые СВЕЖИЕ посты в моём ТГ канале!