Когда заходит речь об акциях МТС $MTSS , многие инвесторы, не вдаваясь в факты, твердят о "чудовищном долге" компании. Давайте наконец разберем этот миф и посмотрим на сухие цифры свежей отчетности за 2025г.

Чтобы не пропустить новые посты, подписывайтесь на мой тг канал. Там много другого полезного контента.

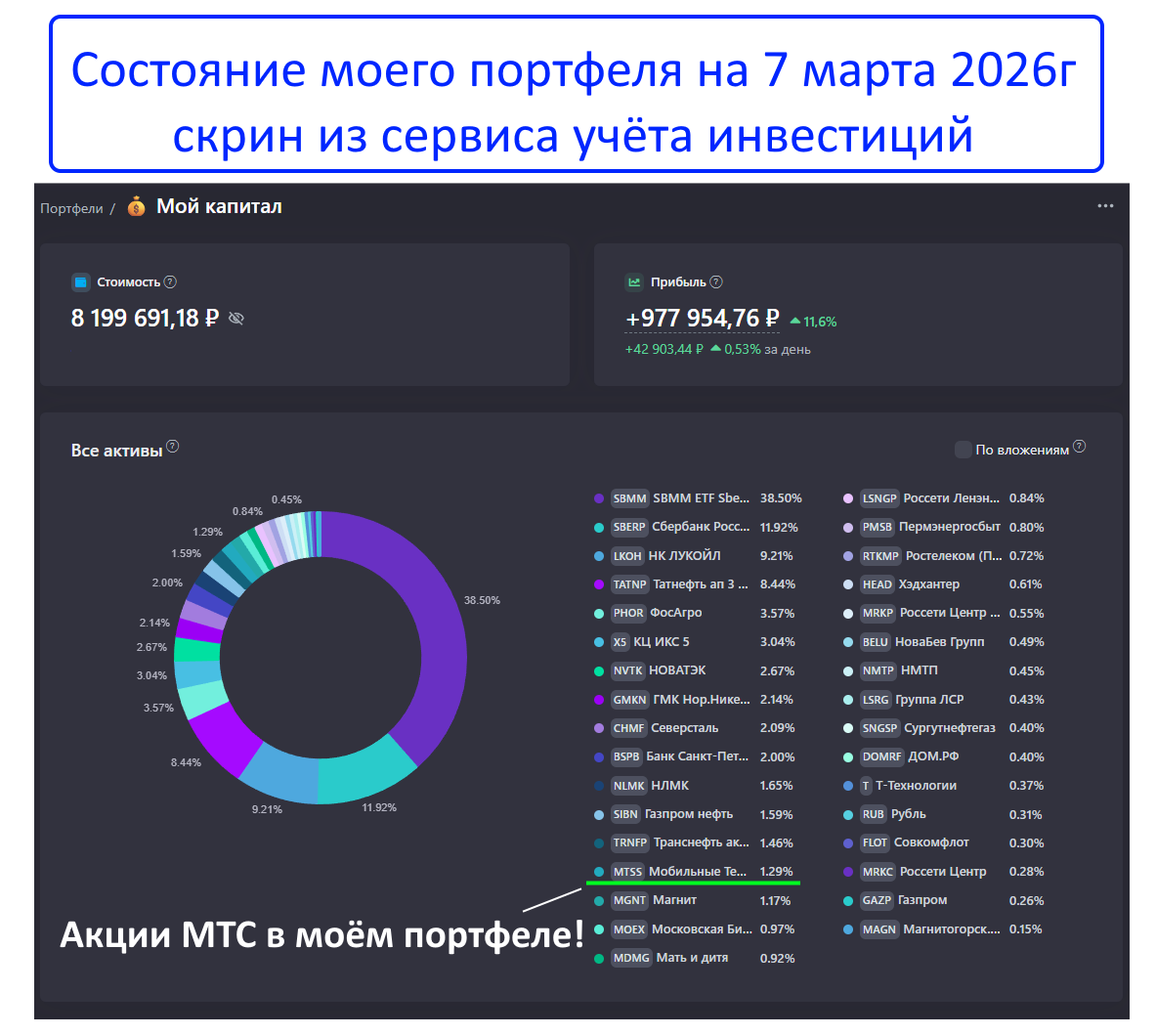

МТС

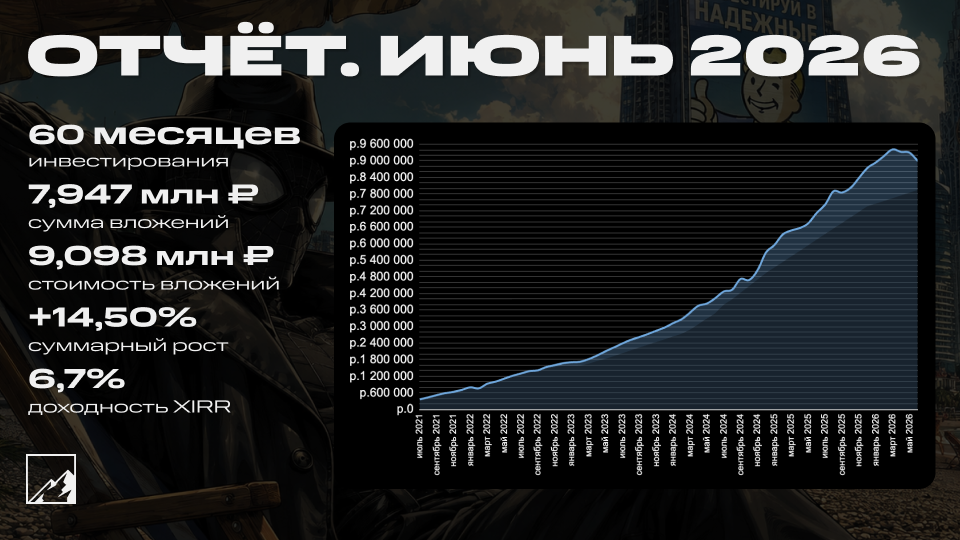

В моём портфеле эта акция есть и занимает немалую долю:

Последние пару лет компания активном развивалась и превратилась в огромный холдинг со своей экосистемой и банком. Давайте объективно разберем МТС по трем ключевым критериям: котировки, финансы и дивиденды.

КОТИРОВКИ

Да, признаю, акции МТС не могут похвастаться восходящей динамикой. Бумага исторически двигается в боковике более 20 лет. Это мне не нравится, но отсутствие роста котировок сглаживают стабильные и высокие дивиденды (о них далее!).

ФИНАНСЫ

А вот тут самое интересное. МТС на днях опубликовал отчет за 2025г, цифры интересные:

Начну с хорошего :)

Выручка за 2025г увеличилась на 14,7%, достигнув 807,2 млрд р — это исторический рекорд.

Операционная прибыль за год поднялась на 13,7%.

Самое интересное — долговая нагрузка. Чистый долг в 2025г снизился на 3,9%. Но главное — индикатор долга улучшился с 1,9 до 1,6! Это минимальный уровень за последние годы и вполне комфортная цифра для ведения бизнеса (привет всем, кто твердит о долге МТС!).

Капитальные затраты (CAPEX) сократились на 8,9% — компания снизила расходы.

А теперь о плохом :(

Чистая прибыль за 2025г упала на 28%. Хотя в четвертом квартале прибыль взлетела в 15,5 раз (эффект низкой базы прошлого года). Но уточню, компания остаётся прибыльной и зарабатывает миллиарды рублей!

Свободный денежный поток (FCF) за 2025г ушел в минус -6,5 млрд р.

Вывод по финансам:

Бизнес МТС растет двузначными темпами. Долговая нагрузка снизилась до минимума. Плюс менеджмент подтвердил амбициозную цель: нарастить выручку до 1 трлн р к 2028г. Но проценты по кредитам все еще высокие и они пожирают часть доходов компании. Снижение ключевой ставки ЦБ станет для МТС мощным драйвером роста — платежи по долгам сократятся, а FCF может выйти в плюс.

ДИВИДЕНДЫ

Вот ради чего многие терпят отсутствие роста котировок МТС и не всегда гладкие отчёты:

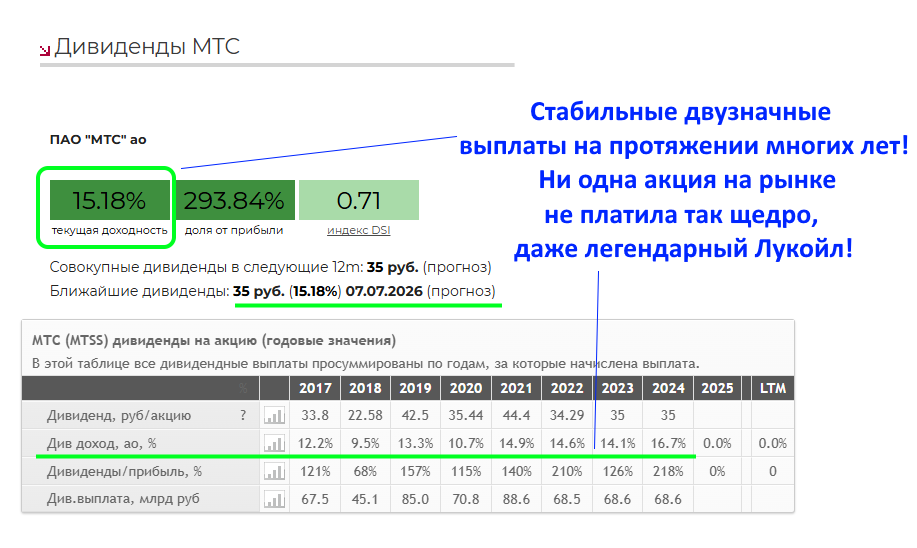

МТС платит дивиденды 22 года подряд без отмен! Средняя дивдоходность за 10 лет — выше 10%. На рынке никто не может похвастаться такой стабильностью, даже легендарный Лукойл!

Прогноз: Компания подтвердила планы выплатить за 2025г не менее 35 р на акцию (это около 15% доходности).

Но есть два нюанса!

При отрицательном FCF платить дивиденды можно только тремя путями: опять лезть в долг (плохо), продавать активы (плохо) или запускать IPO "дочек" (хорошо). Вероятно, нас ждет вариант с IPO.

Действующая дивполитика заканчивается в 2026г, и многие эксперты считают, что новая будет менее щедрой (но это не точно!).

ПОДВЕДЕМ ИТОГИ

Как всегда, взвесим плюсы и минусы.

Плюсы:

Динамичное развитие бизнеса по ключевым направлениям.

Рекордная выручка и рост операционной прибыли.

Долговая нагрузка снизилась (перестаньте повторять про непосильный долг МТС, объективно, он умеренный!)

Дивиденды 15% в ближайшие 12 месяцев.

Понятная стратегия и прозрачный отчет.

Минусы:

Отрицательный свободный денежный поток.

Неопределенность с дивидендами после 2026г.

Отсутствие долгосрочного роста котировок.

ЗАКЛЮЧЕНИЕ

Бизнес МТС устойчив и развивается. Выручка бьет рекорды, а долг не является проблемой (цифры это подтверждают!). Но всю картину портит даже не котировки (отсутствия роста в них компенсируют щедрые дивиденды), а отрицательный FCF! Получается парадокс: компания зарабатывает все больше, но "живых" денег не прибавляется. Причина понятна - это высокие проценты по кредитам. Однако, когда ставка ЦБ пойдет вниз, этот вопрос решится сам собой.

Мой план - держать бумаги МТС и ждать снижения ставки ЦБ. Пока компания стабильно платит двузначные дивиденды, она мне интересна.

А что вы думаете о МТС? Делитесь в комментариях.

Подписывайтесь на мой ТГ КАНАЛ! Там ещё больше свежего и полезного контента без воды. Жду вас!