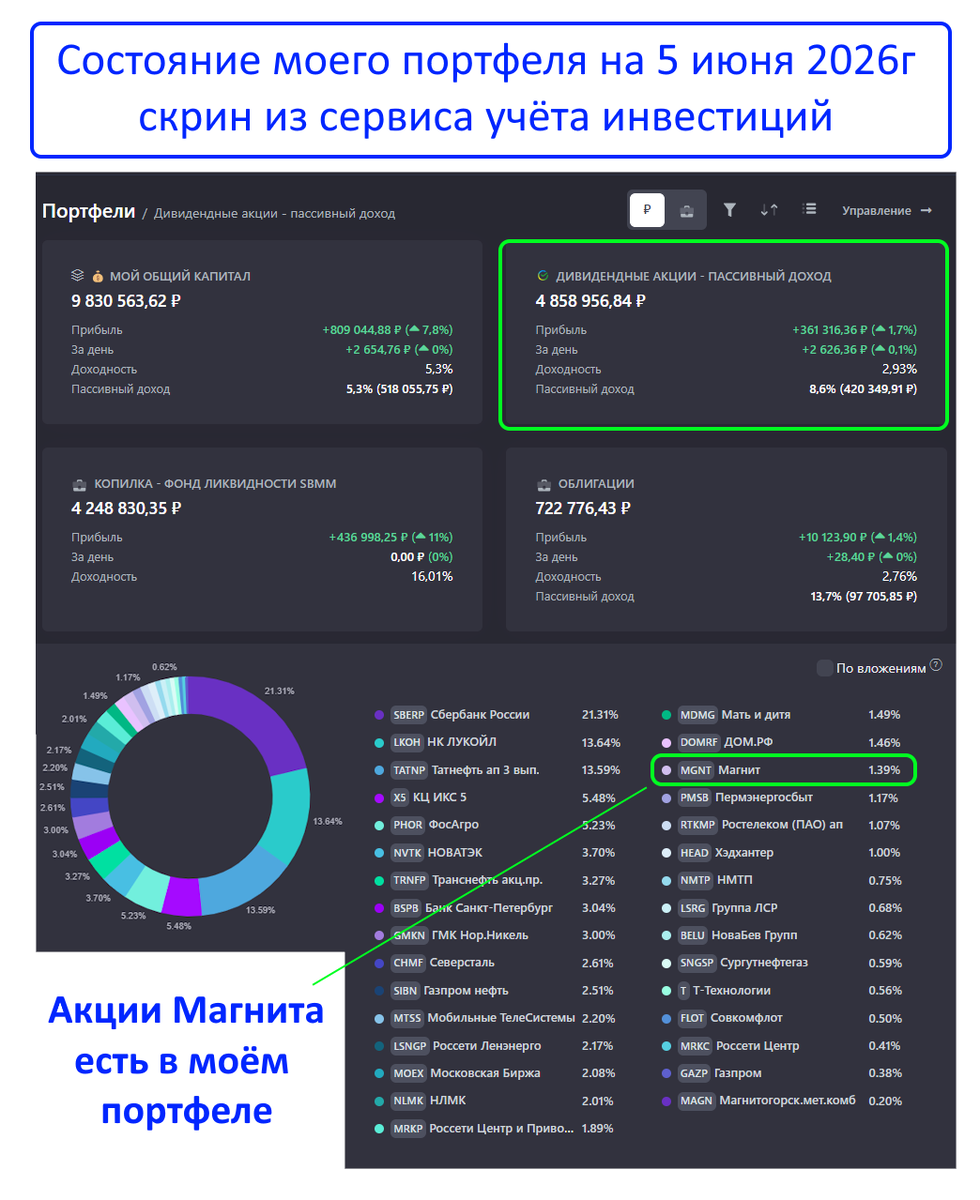

Когда 6 лет назад я стал инвестором, акции Магнита $MGNT одними из первых попали в мой портфель. Они и сейчас в нем есть (скрин состава из сервиса учета прилагаю):

За первый год моих инвестиций (2020-2021г) бумага удвоилась, попутно радуя щедрыми дивидендами. Тогда многие держали Магнит — это была настоящая «голубая фишка». Казалось, продуктовый ритейл вечен: люди всегда будут покупать еду, а акции — только расти.

Сегодня ситуация грустная. Акции падают 2 года подряд, компания в убытке, а дивидендов нет. Давайте разбираться, что происходит с Магнитом.

Чтобы не пропустить новые посты, подписывайтесь на мой канал в MAX. Там много другого полезного контента.

Котировки

Сейчас бумага стоит около 2250 ₽. Это уровень ковидного обвала 2020г. От локального максимума акции потеряли более 70%:

Магнит — один из самых дешевых игроков в секторе. Но не потому, что его недооценили, а потому что у компании реально всё плохо.

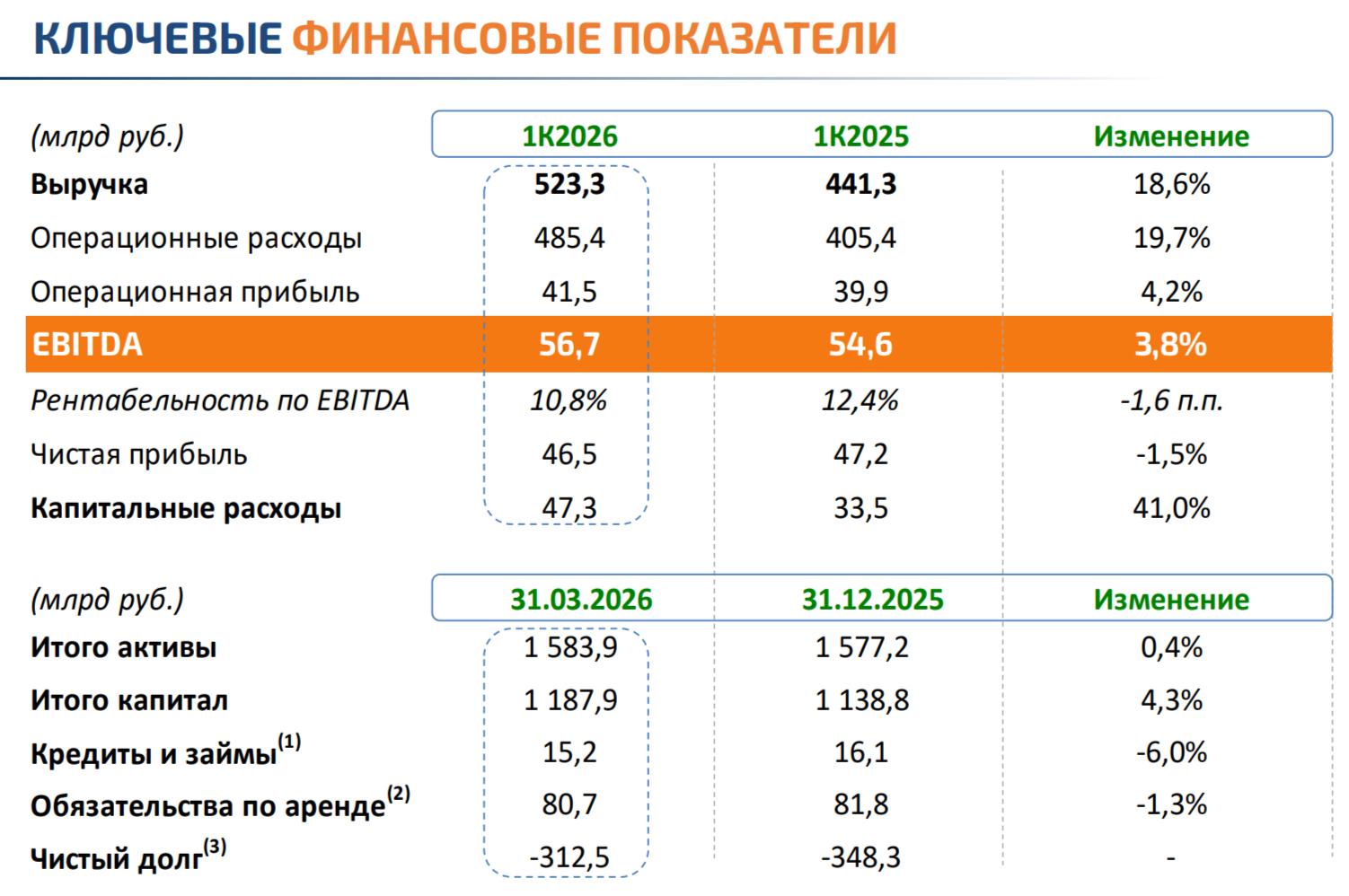

Финансы (отчет за 2025г)

Позитив:

Выручка выросла на 15,3% (рост за счет расширения сети и присоединения «Азбуки вкуса»).

EBITDA прибавила 5,2%.

А дальше всё плохо:

Чистый убыток 31,6 млрд ₽ (впервые за 20+ лет) против прибыли 44,3 млрд годом ранее.

Финансовые расходы взлетели на 86,7%. Компания платит банкам больше, чем зарабатывает.

Чистый долг вырос почти вдвое, до 496,3 млрд ₽ (Чистый долг / EBITDA 2,96x (с арендой — 3,6x, критическое значение!).

Свободный денежный поток (FCF) — отрицательный.

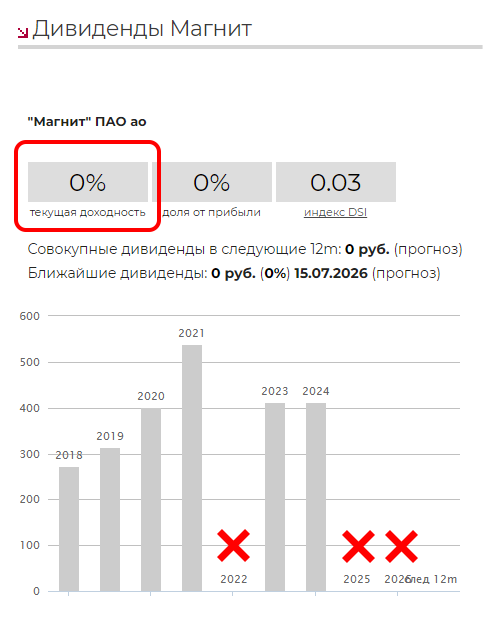

Дивиденды

Их нет:

Последний раз платили летом 2024г. Текущие прогнозы по нулям.

Почему у Магнита всё так плохо?

Как минимум видны 2 проблемы:

1. Эффективность бизнеса

При сопоставимой с ИКС5 торговой площади Магнит генерирует на 1,1 трлн ₽ меньше выручки. Каждый квадратный метр у конкурента работает эффективнее. Почему? Вопрос без ответа.

2. Корпоративное управление

Компания не объясняет дивидендные решения и не комментирует сделки (например, покупка «Азбуки вкуса»: за 7 месяцев актив принес убыток 2,1 млрд ₽). Зачем это было нужно?

Есть ли поводы для оптимизма?

Да, но их нужно дождаться:

Два года «Магнит» активно строил и обновлял магазины, наращивая долг. Сейчас программа капвложений завершена — деньги, которые уходили туда, останутся в компании.

Снижение ключевой ставки ЦБ постепенно облегчит обслуживание долга.

Кроме того, на балансе компании находится 33,4% собственных акций (выкуплены у нерезидентов). Это крупнейший потенциальный катализатор: если их погасить, число бумаг в обращении сократится на треть, и прибыль на акцию вырастет автоматически.

Плюсы и минусы

Плюсы:

Выручка стабильно растет двузначными темпами.

Крупнейшая сеть после ИКС5.

Капвложения завершены.

Потенциал погашения казначейских акций (33%).

Снижение ключевой ставки → легче обслуживать долг.

Минусы:

Чистый убыток впервые за 20 лет.

Долг вырос вдвое, нагрузка на грани критической.

Дивидендов нет второй год.

Маржинальность хуже, чем у ИКС5.

Слабая коммуникация с инвесторами.

Неопределенность с казначейским пакетом.

Заключение

Фундаментально Магнит сейчас не выглядит привлекательно:

прибыли нет

дивидендов нет

котировки падают

Я пока его акции не покупаю, но и избавляться от них не буду.

Думаю, ближайший год Магниту будет нелегко. А вот потом ситуация может развернуться. Буду ждать снижения ставки ЦБ - это сейчас реальный позитивный драйвер, которые может взбодрить акции Магнита!

Но это лишь мое субъективное мнение. А что думаете вы о Магните? Делитесь в комментариях.

Мои МАХ. Там ещё больше полезной информации по теме инвестиций.

Мои МАХ. Там ещё больше полезной информации по теме инвестиций.

СЕРВИС, в котором я веду учёт своего портфеля! | ЮТУБ | РУТУБ | ВК |

СЕРВИС, в котором я веду учёт своего портфеля! | ЮТУБ | РУТУБ | ВК |