Индикатор Parabolic SAR — эффективный инструмент технического анализа, разработанный Дж. Уэллсом Уайлдером. Он помогает определять направление тренда, находить точки входа и выхода, а также управлять рисками с помощью динамичных стоп-лоссов. Это руководство объясняет, как применять Parabolic SAR на российском фондовом рынке, включая его механику, настройки, комбинации с другими индикаторами и результаты тестирования на индексе MOEX $MOEX, акциях Сбербанка $SBER и Мечела $MTLR.

Что такое Parabolic SAR?

Parabolic SAR (Stop and Reverse) отображается на графике точками, расположенными выше или ниже цены. Точки под ценой указывают на восходящий тренд (сигнал к покупке), выше — на нисходящий (сигнал к продаже или выходу). Основные функции индикатора:

Определение тренда: Точки ясно показывают направление рынка.

Установка стоп-лоссов: SAR предлагает динамичные уровни, адаптирующиеся к движению цены.

Сигналы разворота: Пересечение цены с точками SAR указывает на возможную смену тренда.

Ограничение: В боковых рынках индикатор может давать ложные сигналы, поэтому его следует использовать с дополнительными фильтрами.

Настройки индикатора

Parabolic SAR зависит от трех параметров:

Начальный фактор ускорения (0.02): определяет начальную чувствительность.

Шаг ускорения (0.02): увеличивает чувствительность по мере развития тренда.

Максимальный фактор (0.2): ограничивает ускорение для предотвращения чрезмерной реакции.

Стандартные настройки (0.02, 0.02, 0.2) подходят для большинства случаев, особенно на графиках Heikin Ashi, которые сглаживают шум. Рекомендации по настройкам в зависимости от стиля торговли:

Стиль торговли | Таймфрейм | Начальный фактор | Шаг | Максимальный фактор |

Долгосрочная | H1+ | 0.02 | 0.02 | 0.2 |

Внутридневная | M5, M15 | 0.021 | 0.021 | 0.2 |

Скальпинг | M1 | 0.022 | 0.022 | 0.2 |

Долгосрочные трейдеры: Используйте стандартные параметры на часовых или дневных графиках для минимизации шума.

Внутридневные трейдеры: Увеличьте фактор и шаг до 0.021 для большей чувствительности.

Скальперы: Параметры 0.022 подходят для минутных графиков, но требуют строгого контроля рисков.

Совет: Тестируйте настройки на исторических данных в TradingView или MetaTrader, чтобы адаптировать их под ваши активы (например, акции Сбербанка или индекс MOEX).

Комбинация с другими индикаторами

Для повышения точности сигналов Parabolic SAR рекомендуется комбинировать с другими инструментами:

ADX (Average Directional Index): Значение ADX выше 13 подтверждает наличие тренда, усиливая сигналы SAR. Это эффективно для волатильных активов, таких как акции Лукойла.

EMA (Экспоненциальная скользящая средняя): Периоды 10, 25 или 50 на таймфреймах H1–H4 помогают определить тренд. Например, цена выше EMA 25 и точки SAR ниже — сильный сигнал на покупку.

MACD (12, 26, 9): На таймфреймах M15 и выше MACD фильтрует ложные развороты, особенно на ликвидных активах, таких как индекс MOEX.

Полосы Боллинджера: В боковых рынках они помогают избегать входа при низкой волатильности. Если цена в узком диапазоне, пропустите сигнал SAR.

Ограничения индикатора

Parabolic SAR имеет слабые стороны:

Боковые рынки: Ложные сигналы при отсутствии тренда, особенно на активах с низкой волатильностью (например, МТС в спокойные периоды).

Запаздывание: На коротких таймфреймах (M1, M5) сигналы могут опаздывать, особенно на активах с резкими движениями (например, Русал).

Чувствительность: Слишком высокие параметры (шаг 0.022) могут привести к преждевременным выходам.

Рекомендация: Всегда используйте дополнительные индикаторы и соблюдайте риск-менеджмент (риск не более 1–2% капитала на сделку).

Тестирование стратегии на российском рынке

Стратегия на основе Parabolic SAR (настройки 0.02, 0.02, 0.2) была протестирована на индексе MOEX, акциях Сбербанка и Мечела. Покупка совершалась при пересечении цены SAR снизу вверх, продажа — сверху вниз. Тестирование проводилось на исторических данных до декабря 2024 года. Доходность «купи и держи» рассчитывалась без учета дивидендов, только по изменению цены актива. Результаты представлены ниже.

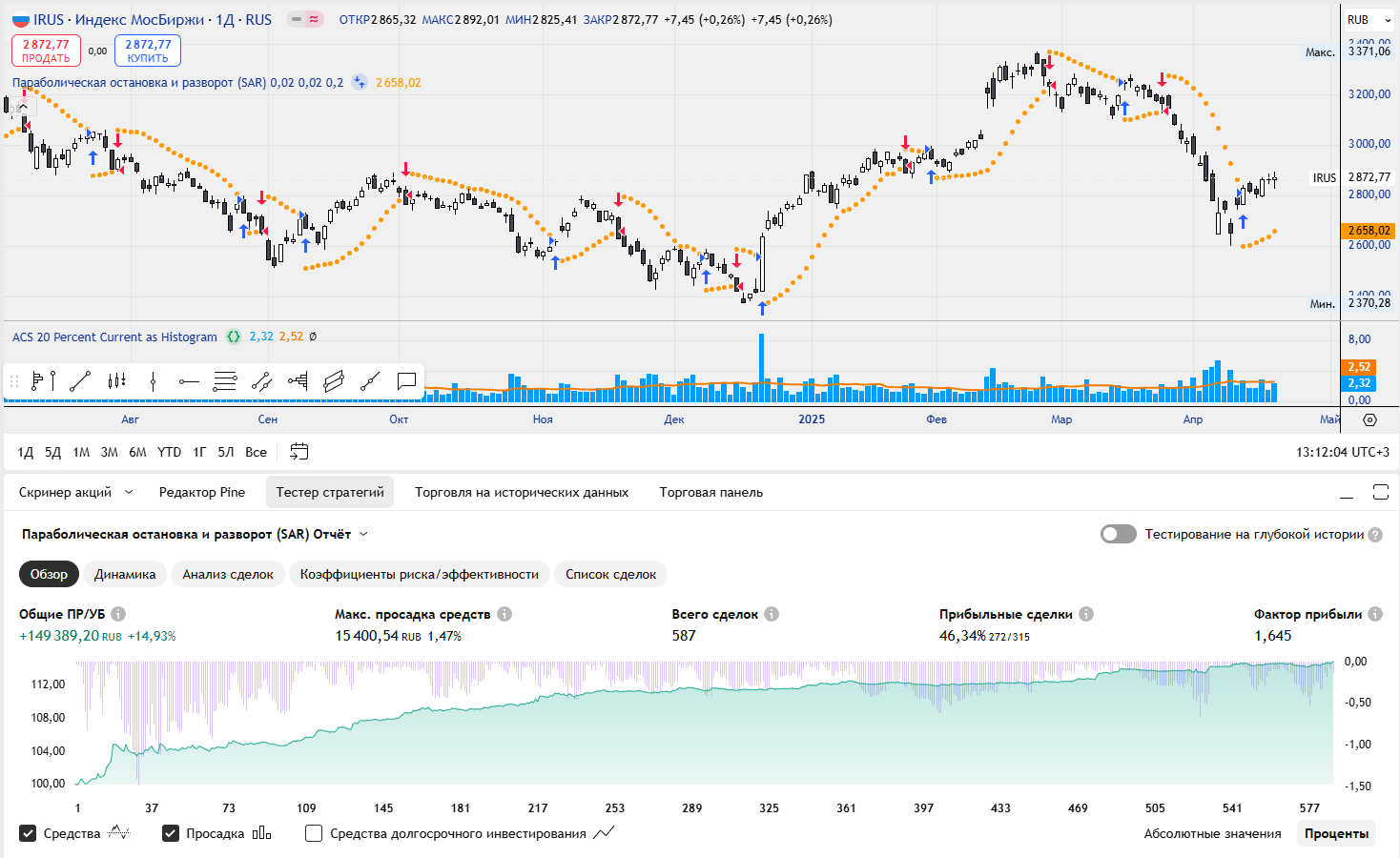

1. Индекс MOEX (1998–2025)

Условия:

Инструмент: Индекс MOEX (IRUS).

Период: 1998–2025.

Таймфрейм: Дневной.

Результаты:

Чистая прибыль: +148,891.52 RUB (+14.89%).

Сделки: 587, из них 46.34% прибыльных.

Максимальная просадка: −1.47%.

Фактор прибыли: 1.645.

Коэффициент Шарпа: −0.633.

Длинные позиции: +13.03% (55.97% прибыльных).

Короткие позиции: +1.86% (36.73% прибыльных).

Сравнение с «купи и держи»: Уступает (+277.45% по цене индекса).

Выводы:

Плюсы: Низкая просадка (−1.47%) обеспечивает стабильность для консервативных трейдеров. Длинные позиции приносят основную прибыль.

Минусы: Низкий коэффициент Шарпа (−0.633) указывает на неэффективность с учетом риска. Короткие позиции малодоходны, а стратегия значительно проигрывает пассивному инвестированию.

Примечание: Отрицательный коэффициент Шарпа отражает низкую доходность на единицу риска, но низкая просадка делает стратегию пригодной для трейдеров, приоритет которых — минимизация потерь.

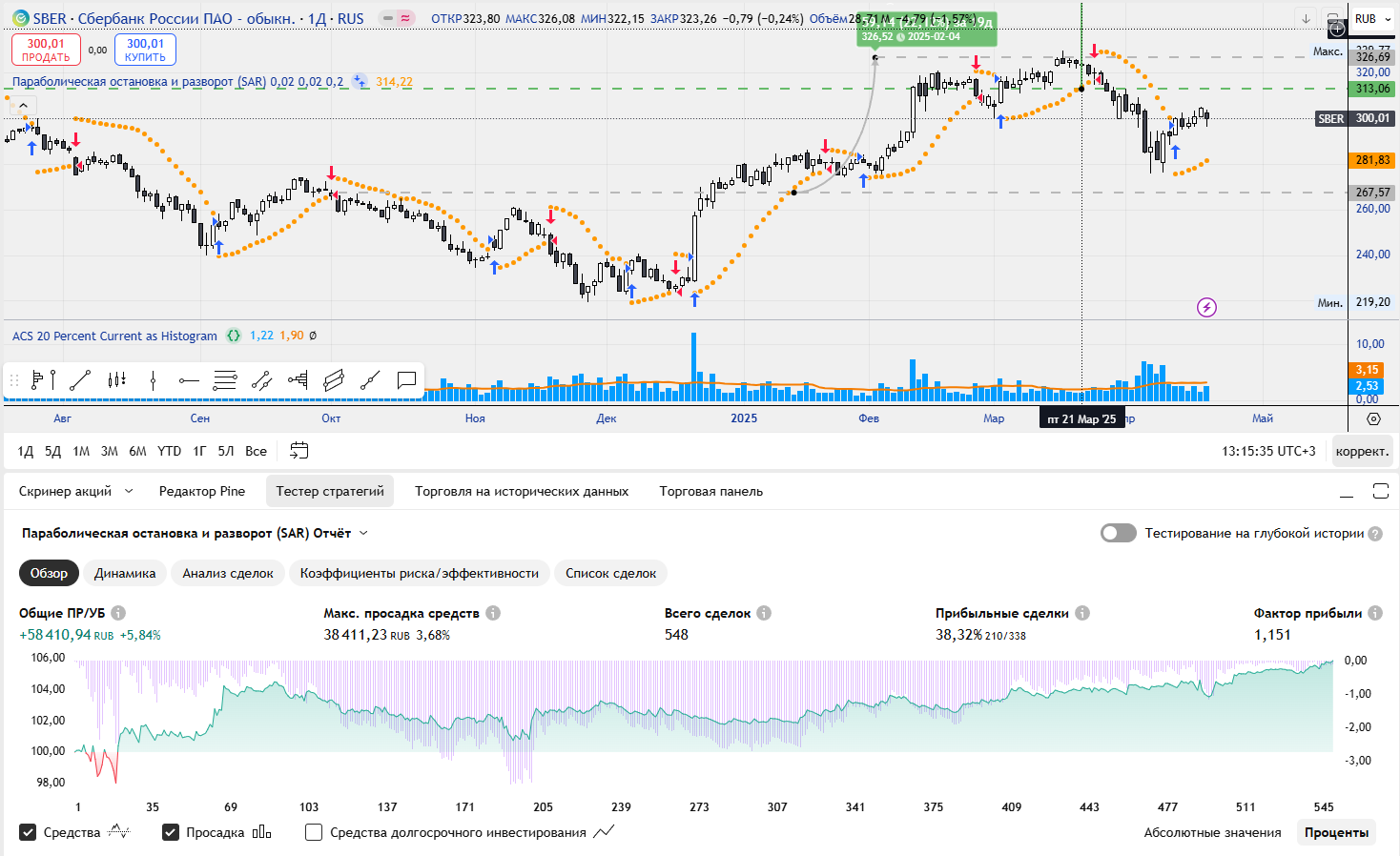

2. Акции Сбербанка (1998–2025)

Условия:

Инструмент: Сбербанк (SBER).

Период: 1998–2025.

Таймфрейм: Дневной.

Результаты:

Чистая прибыль: +58,193.68 RUB (+5.82%).

Сделки: 548, из них 38.32% прибыльных.

Максимальная просадка: −3.68%.

Фактор прибыли: 1.151.

Коэффициент Шарпа: −0.486.

Длинные позиции: +12.73% (46.35% прибыльных).

Короткие позиции: −6.91% (30.29% прибыльных).

Сравнение с «купи и держи»: Уступает (+404.42% по цене акций).

Выводы:

Плюсы: Умеренная просадка (−3.68%) и стабильность. Длинные позиции приносят прибыль.

Минусы: Низкая общая доходность, убыточные короткие позиции, слабая точность сигналов. Низкий коэффициент Шарпа (−0.486) подтверждает неэффективность.

Примечание: Стабильность стратегии обусловлена низкой просадкой, но отрицательный коэффициент Шарпа указывает на необходимость оптимизации для повышения доходности.

3. Акции Мечела (2011–2025)

Условия:

Инструмент: Мечел (MTLR).

Период: 2011–2025.

Таймфрейм: Дневной.

Результаты:

Чистая прибыль: +112,008.12 RUB (+11.20%).

Сделки: 314, из них 40.13% прибыльных.

Максимальная просадка: −4.50%.

Фактор прибыли: 1.409.

Коэффициент Шарпа: −0.209.

Длинные позиции: +9.58% (36.31% прибыльных).

Короткие позиции: +1.62% (43.95% прибыльных).

Сравнение с «купи и держи»: Превосходит (−19.29% по цене акций).

Выводы:

Плюсы: Положительная доходность (+11.20%) и умеренная просадка (−4.50%) указывают на приемлемый контроль рисков. Стратегия превосходит пассивное инвестирование.

Минусы: Низкий процент прибыльных сделок (40.13%) и отрицательный коэффициент Шарпа (−0.209) ограничивают эффективность. Короткие позиции малодоходны.

Примечание: Успех стратегии на Мечеле обусловлен волатильностью актива, но отрицательный коэффициент Шарпа требует дополнительных фильтров для повышения точности.

Общие выводы

Стабильность: Низкая или умеренная просадка (от −1.47% до −4.50%) делает стратегию подходящей для консервативных трейдеров.

Длинные позиции: Эффективнее коротких на всех инструментах (MOEX: +13.03%, Сбербанк: +12.73%, Мечел: +9.58%).

Короткие позиции: Малодоходны (MOEX: +1.86%, Мечел: +1.62%) или убыточны (Сбербанк: −6.91%).

Эффективность: Отрицательные коэффициенты Шарпа (−0.633, −0.486, −0.209) указывают на низкую доходность с учетом риска. Стратегия уступает «купи и держи» на MOEX и Сбербанке, но превосходит на Мечеле.

Ограничение: Отрицательный коэффициент Шарпа отражает неэффективность, но низкая просадка обеспечивает стабильность, что ценно для трейдеров с низкой толерантностью к риску.

Рекомендации по улучшению

Оптимизация параметров: Попробуйте шаг 0.01 для большей чувствительности или максимум 0.3 для удержания трендов.

Фильтры сигналов: Используйте EMA 50 или ADX (>13) для подтверждения сигналов и исключения ложных движений.

Исключение коротких позиций: Рассмотрите отказ от коротких позиций, особенно на Сбербанке, из-за их низкой эффективности.

Таймфреймы: Тестируйте дневные графики (D1) для повышения точности сигналов, особенно на MOEX.

Риск-менеджмент: Внедрите трейлинг-стоп или фиксированный стоп-лосс на уровне 1–2% депозита.

Диверсификация: Комбинируйте MOEX (стабильность), Сбербанк (умеренная доходность) и Мечел (волатильность) для сбалансированного портфеля.

Практические советы

Тестирование: Проверяйте стратегии на исторических данных в TradingView или на демо-счетах.

Комбинации: Используйте SAR с ADX, EMA или MACD. Например, SAR и EMA 25 на H1 дают четкие сигналы для Сбербанка.

Трендовые активы: Применяйте индикатор к активам с выраженными движениями (Лукойл, НЛМК), избегая «спящих» бумаг (Ростелеком).

Риск-менеджмент: Ограничивайте риск 1–2% депозита на сделку, комбинируя динамичные стопы SAR с фиксированными стоп-лоссами.

Боковые рынки: Пропускайте сигналы SAR в узких диапазонах или используйте полосы Боллинджера для фильтрации.

Parabolic SAR в дивидендных портфелях

Для дивидендных инвесторов Parabolic SAR полезен для тайминга входа и выхода:

Покупайте акции (например, Газпром, Сбербанк) при восходящем тренде на дневном графике (D1) для роста до дивидендной отсечки.

Фиксируйте прибыль по сигналам SAR перед коррекцией, сохраняя позицию для дивидендов.

Примечание: SAR — вспомогательный инструмент. Основное внимание уделяйте фундаментальному анализу.

Заключение

Parabolic SAR — универсальный индикатор для поиска трендов, управления рисками и определения точек входа/выхода. С настройками 0.02, 0.02, 0.2 он эффективен на трендовых рынках в комбинации с ADX, EMA или MACD. Тестирование на российском рынке показало стабильность стратегии, но низкую эффективность с учетом риска (отрицательные коэффициенты Шарпа). Длинные позиции превосходят короткие, а оптимизация параметров и фильтров может повысить доходность. Тестируйте стратегии на демо-счетах, соблюдайте риск-менеджмент и адаптируйте настройки под ваши активы.

P. S. По традиции хочу напомнить, статья носит информационно-разъясняющий характер и не является инвестиционной рекомендацией!

В телеге «Дивидендные Маньяки» всё тоже самое, только кратко.

Плюс, крайне полезный бот — «ПРО дивиденды!».

Источники:

Liberated Stock Trader: Оптимизация параметров Parabolic SAR.

Investopedia: Введение в Parabolic SAR.

BabyPips: Практическое применение Parabolic SAR.

LiteFinance: Настройки и стратегии с Parabolic SAR.

CMC Markets: Торговля с Parabolic SAR.