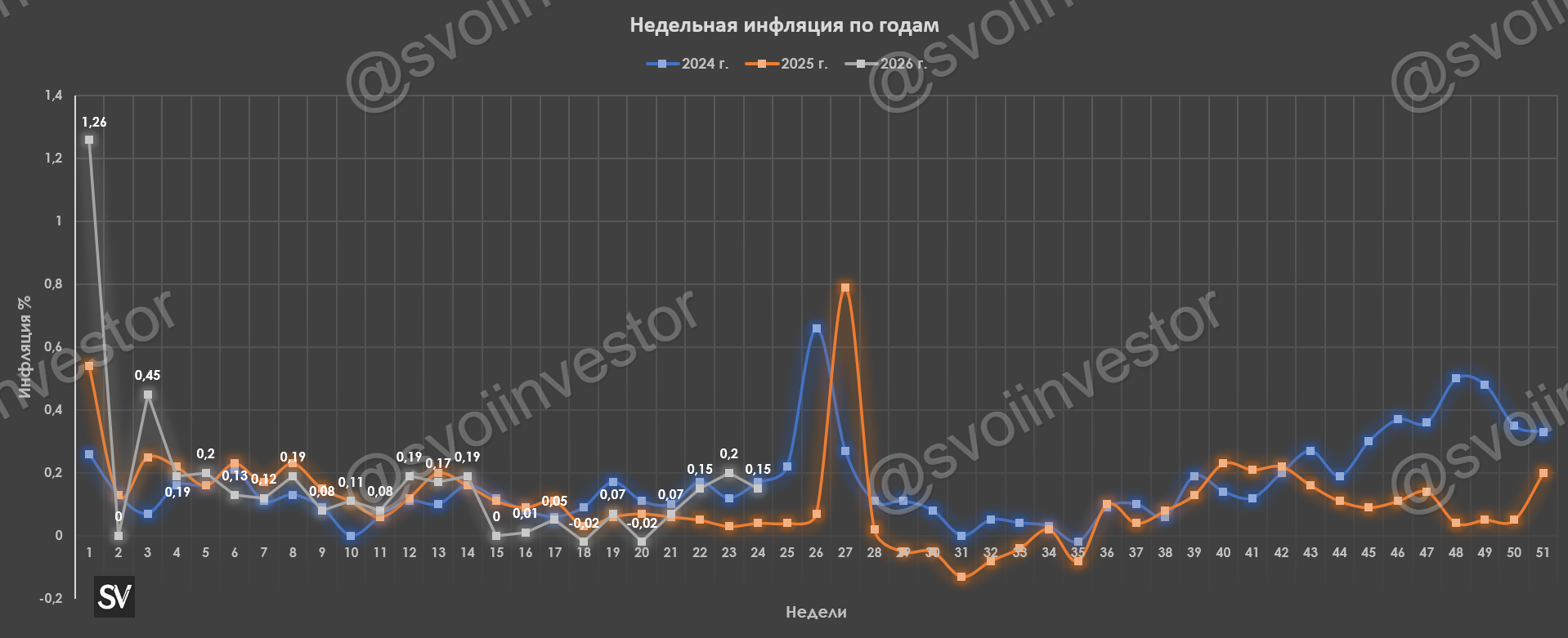

По данным Росстата, за период с 9 по 15 июня ИПЦ составил 0,15% (прошлые недели — 0,20%, 0,15%), с начала месяца 0,38%, с начала года — 3,68% (годовая — 5,63%). Темпы июня продолжают быть высокими (стоит дождаться месячного пересчёта, но мы уже превысили прошлогодние данные за месяц — 0,20%) из-за плодоовощной корзины (ралли в огурцах продолжается) и подорожания топлива. Темпы находятся выше прошлогодних данных, поэтому годовая подросла (прошлогодние недельки: 2025 г. — 0,04%, 2024 г. — 0,17%) и вышла за траекторию уровня среднесрочного прогноза ЦБ по годовой (4,5-5,5%). Отмечу отдельно опрос инФОМ в июне, который показал, что ожидаемая инфляция снизилась с 13 до 12,4% (уровень июля 2024 года), а наблюдаемая 15,1 до 14,2%. Отмечаем факторы, влияющие на инфляцию:

По данным Росстата, за период с 9 по 15 июня ИПЦ составил 0,15% (прошлые недели — 0,20%, 0,15%), с начала месяца 0,38%, с начала года — 3,68% (годовая — 5,63%). Темпы июня продолжают быть высокими (стоит дождаться месячного пересчёта, но мы уже превысили прошлогодние данные за месяц — 0,20%) из-за плодоовощной корзины (ралли в огурцах продолжается) и подорожания топлива. Темпы находятся выше прошлогодних данных, поэтому годовая подросла (прошлогодние недельки: 2025 г. — 0,04%, 2024 г. — 0,17%) и вышла за траекторию уровня среднесрочного прогноза ЦБ по годовой (4,5-5,5%). Отмечу отдельно опрос инФОМ в июне, который показал, что ожидаемая инфляция снизилась с 13 до 12,4% (уровень июля 2024 года), а наблюдаемая 15,1 до 14,2%. Отмечаем факторы, влияющие на инфляцию: Из потребительских цен на нефтепродукты следует, что розничные цены на бензин повысились за неделю на 0,95% (прошлая неделя — 0,92%), на дизтопливо 0,84% (прошлая неделя — 0,86%), темпы пугающие (вес бензина в ИПЦ весомый ~4,35%). Уже действует запрет на экспорт бензина для производителей из РФ с 1 апреля по 31 июля, для непроизводителей он действовал с начала года. Биржевые цены на бензин за месяц подросли на 10% (сдерживает цены для населения топливный демпфер), также ситуация с атаками на НПЗ никуда не делась, но конфликт на БВ идёт к завершению (цены на нефть снижаются, закупка для переработки дешевле, биржевая цена начала снижаться) и дефицит пытаются купировать (идут разговоры об импорте с Азии, обеспечение защиты НПЗ и скорейшие ремонты). Данные Сбериндекса по изменению потребительских расходов к 14 июня снизился и находится на уровне намного ниже прошлогодних значений (5,1% vs. 11,68%). Кредитный портфель Сбера в мае продолжает показывать рост (учитывайте низкую базу прошлого года, когда ставка была 21%): портфель жилищных кредитов вырос на 0,8% за месяц (в апреле +1%), банк выдал 230₽ млрд ипотечных кредитов (+21% г/г, в апреле 255₽ млрд). Портфель потреб. кредитов вырос на 1,2% за месяц (в апреле 0,6%), банк выдал 228₽ млрд потреб. кредитов (+178% г/г, в апреле 205₽ млрд). Корп. кредитный портфель снизился на 0,4% (снижение произошло из-за погашений кредитов ряда крупных клиентов, в апреле +1,3%), корпоративным клиентам было выдано 1,6₽ трлн кредитов (0% г/г, в апреле 2₽ трлн). Теперь регулятор устанавливает самостоятельно курсы валют с учётом внебиржевых данных ($ — 72,75₽). С учётом дефицита бюджета, укрепление ₽ негативный фактор для него, но с другой стороны это благо для инфляции (удешевление импорта, услуг). В 2026 г. Минфин планирует разместить в ОФЗ 6,5₽ трлн. Такая сумма выглядит довольно оптимистично на фоне курса $ и цены Urals (в 2025 г. разместили более 8₽ трлн). Дефицит федерального бюджета за пять месяцев 2026 г. составил 6,010₽ трлн (в январе-мае 5,877₽ трлн) или 2,6% ВВП, в 2026 г. дефицит планируется в 3,786₽ трлн (1,6% ВВП). Опережающая динамика исполнения расходов ФБ обусловлена оперативным заключением контрактов и авансированием отдельных контрактуемых расходов. Проблема вырисовывается и в пополнении бюджета — НГД доходы просели, а НДС не дало такой сильной прибавки, к 11 июня потрачено 22,3₽ трлн, при доходах в 15,3₽ трлн.

Из потребительских цен на нефтепродукты следует, что розничные цены на бензин повысились за неделю на 0,95% (прошлая неделя — 0,92%), на дизтопливо 0,84% (прошлая неделя — 0,86%), темпы пугающие (вес бензина в ИПЦ весомый ~4,35%). Уже действует запрет на экспорт бензина для производителей из РФ с 1 апреля по 31 июля, для непроизводителей он действовал с начала года. Биржевые цены на бензин за месяц подросли на 10% (сдерживает цены для населения топливный демпфер), также ситуация с атаками на НПЗ никуда не делась, но конфликт на БВ идёт к завершению (цены на нефть снижаются, закупка для переработки дешевле, биржевая цена начала снижаться) и дефицит пытаются купировать (идут разговоры об импорте с Азии, обеспечение защиты НПЗ и скорейшие ремонты). Данные Сбериндекса по изменению потребительских расходов к 14 июня снизился и находится на уровне намного ниже прошлогодних значений (5,1% vs. 11,68%). Кредитный портфель Сбера в мае продолжает показывать рост (учитывайте низкую базу прошлого года, когда ставка была 21%): портфель жилищных кредитов вырос на 0,8% за месяц (в апреле +1%), банк выдал 230₽ млрд ипотечных кредитов (+21% г/г, в апреле 255₽ млрд). Портфель потреб. кредитов вырос на 1,2% за месяц (в апреле 0,6%), банк выдал 228₽ млрд потреб. кредитов (+178% г/г, в апреле 205₽ млрд). Корп. кредитный портфель снизился на 0,4% (снижение произошло из-за погашений кредитов ряда крупных клиентов, в апреле +1,3%), корпоративным клиентам было выдано 1,6₽ трлн кредитов (0% г/г, в апреле 2₽ трлн). Теперь регулятор устанавливает самостоятельно курсы валют с учётом внебиржевых данных ($ — 72,75₽). С учётом дефицита бюджета, укрепление ₽ негативный фактор для него, но с другой стороны это благо для инфляции (удешевление импорта, услуг). В 2026 г. Минфин планирует разместить в ОФЗ 6,5₽ трлн. Такая сумма выглядит довольно оптимистично на фоне курса $ и цены Urals (в 2025 г. разместили более 8₽ трлн). Дефицит федерального бюджета за пять месяцев 2026 г. составил 6,010₽ трлн (в январе-мае 5,877₽ трлн) или 2,6% ВВП, в 2026 г. дефицит планируется в 3,786₽ трлн (1,6% ВВП). Опережающая динамика исполнения расходов ФБ обусловлена оперативным заключением контрактов и авансированием отдельных контрактуемых расходов. Проблема вырисовывается и в пополнении бюджета — НГД доходы просели, а НДС не дало такой сильной прибавки, к 11 июня потрачено 22,3₽ трлн, при доходах в 15,3₽ трлн.

При таких тратах дефицит бюджета необходимо чем-то восполнять, ставка пала на ОФЗ, но сможет ли рынок переварить займ в 9-10 трлн, да НГД показывали рост, но даже при сверхдоходах дефицит всё равно расширялся (сейчас Urals на споте торгуется по 65$ за баррель, что добавляет негатива). ЦБ РФ снизил ставку до 14,5%, при этом ужесточив среднесрочный прогноз: средняя ставка по году — 14-14,5% (то есть на конец года ставка будет 11,5-13,5%). Рубль сейчас крепок, ИОна минимумах июля 2024 г., топливо дико дорожает, а недельные темпы высокие, дальнейшее снижение ставки возможно, но в шаг в 1% не верится.

При таких тратах дефицит бюджета необходимо чем-то восполнять, ставка пала на ОФЗ, но сможет ли рынок переварить займ в 9-10 трлн, да НГД показывали рост, но даже при сверхдоходах дефицит всё равно расширялся (сейчас Urals на споте торгуется по 65$ за баррель, что добавляет негатива). ЦБ РФ снизил ставку до 14,5%, при этом ужесточив среднесрочный прогноз: средняя ставка по году — 14-14,5% (то есть на конец года ставка будет 11,5-13,5%). Рубль сейчас крепок, ИОна минимумах июля 2024 г., топливо дико дорожает, а недельные темпы высокие, дальнейшее снижение ставки возможно, но в шаг в 1% не верится.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor