Европлан тоже на эвакуаторе. Худшая рентабельность как минимум за 10 лет, «завуалированные» убытки, но есть свет в конце тоннеля

Финансы

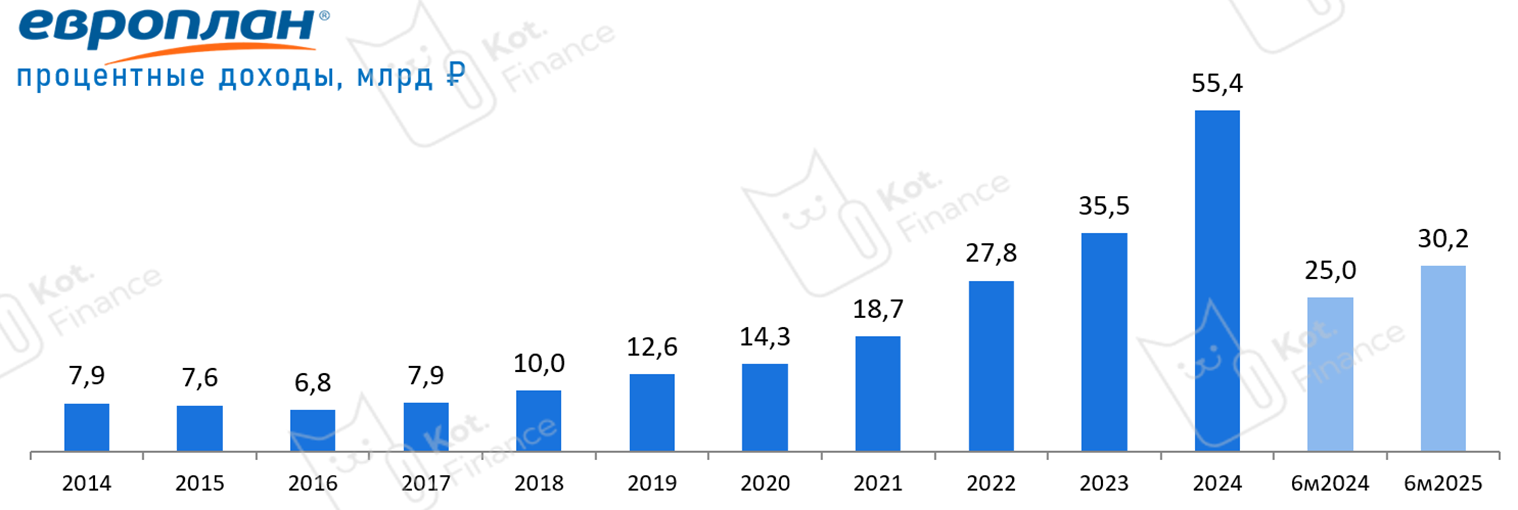

Европлан – лучшая лизинговая компания по раскрытию: отличный аудитор (почему это важно?), регулярное МСФО раскрытие, и регулярное обновление презентаций. Рост доходов только на 20,8% и исключительно за счет ставки. Портфель упал, новый лизинг под давлением, сток растет (11 -> 16 млрд)

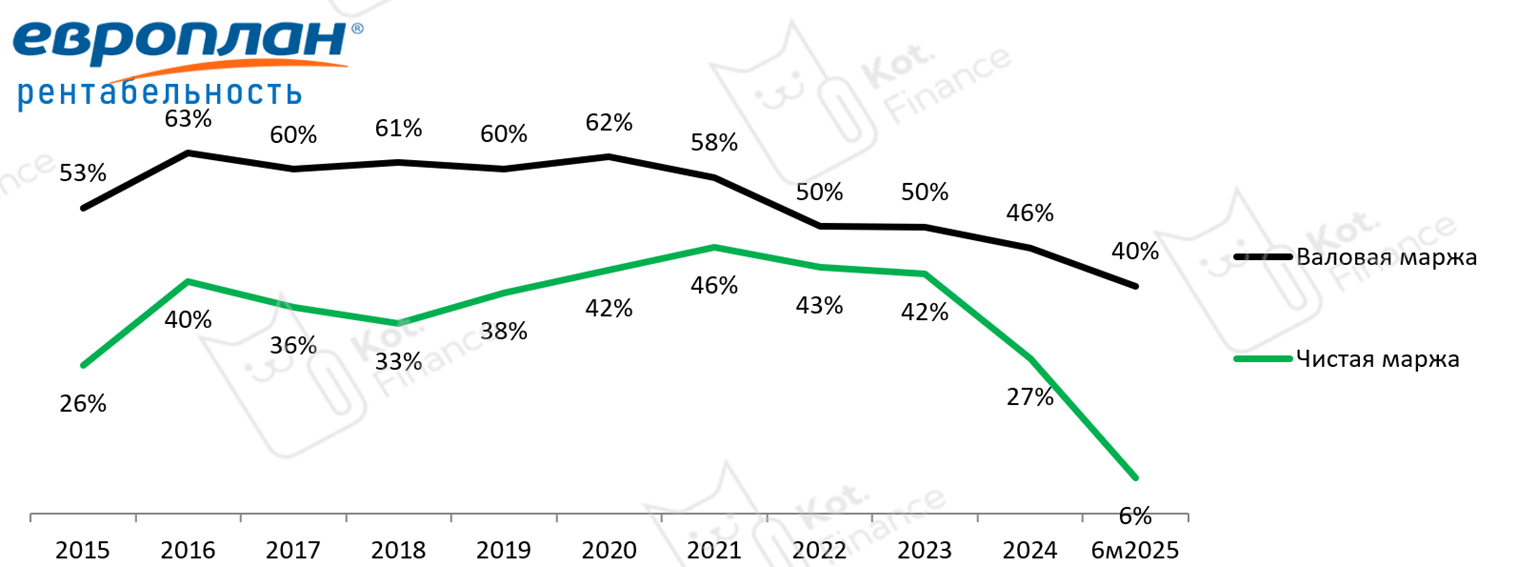

Показатели рентабельности рухнули:

валовая рентабельность 40% (против 53% в среднем за 5 лет)

валовая рентабельность 40% (против 53% в среднем за 5 лет)

чистая 6% против 40%

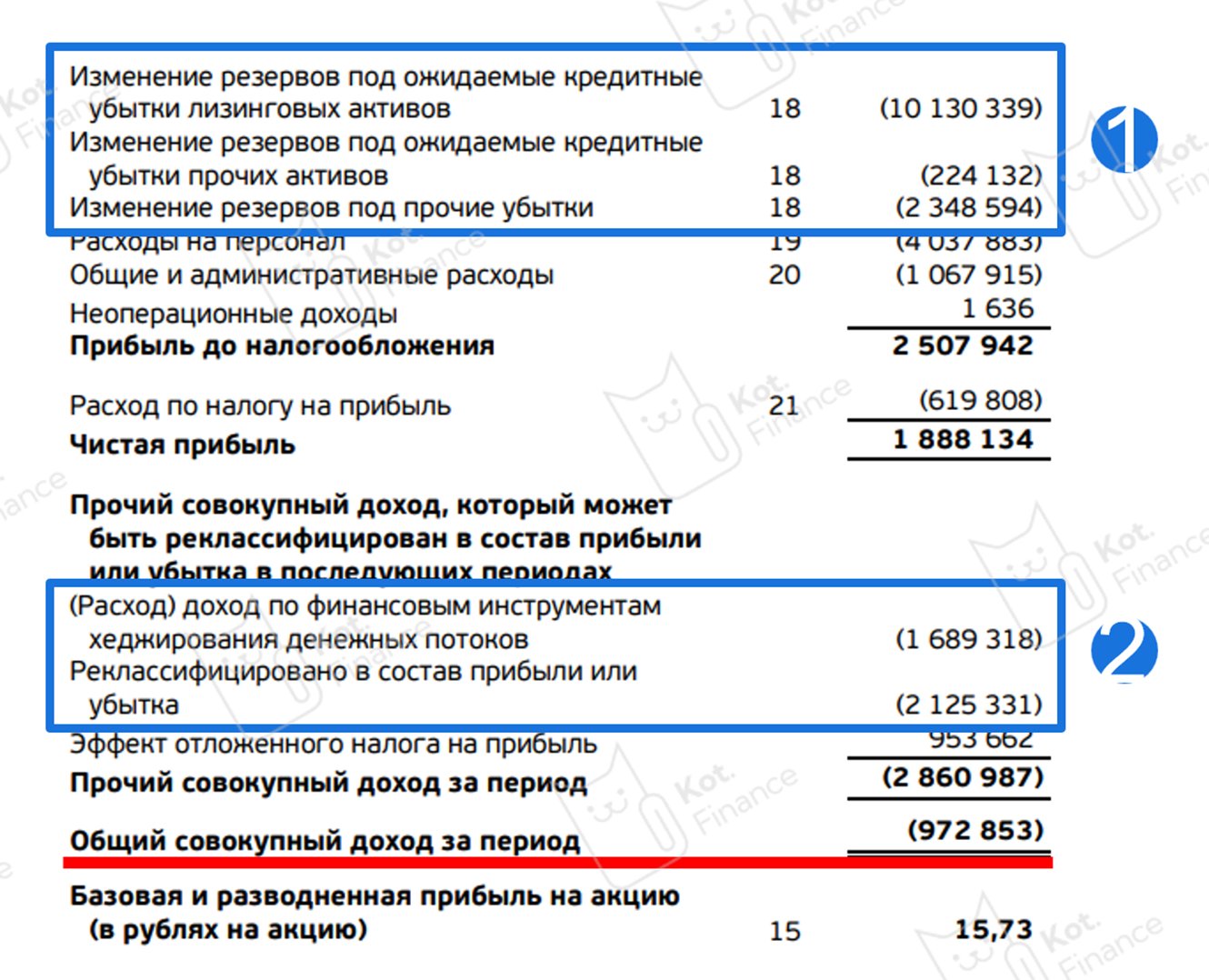

Весь эффект снижения – рекордное резервирование из-за ухудшения качества клиентов. Аванс не перекрывает снижение рыночной стоимости автомобилей, клиенты отказываются от предметов лизинга, а выплатить разницу (остаток долга за вычетом продажи) – не могут. Происходят многочисленные реструктуризации. В целом, тенденция плохого рынка сохраняется. После реклассификации части доходов в расходы (тоже резервирование) Европлан закрывает квартал с убытком. Такого мы не помним – деятельность была прибыльна каждое полугодие

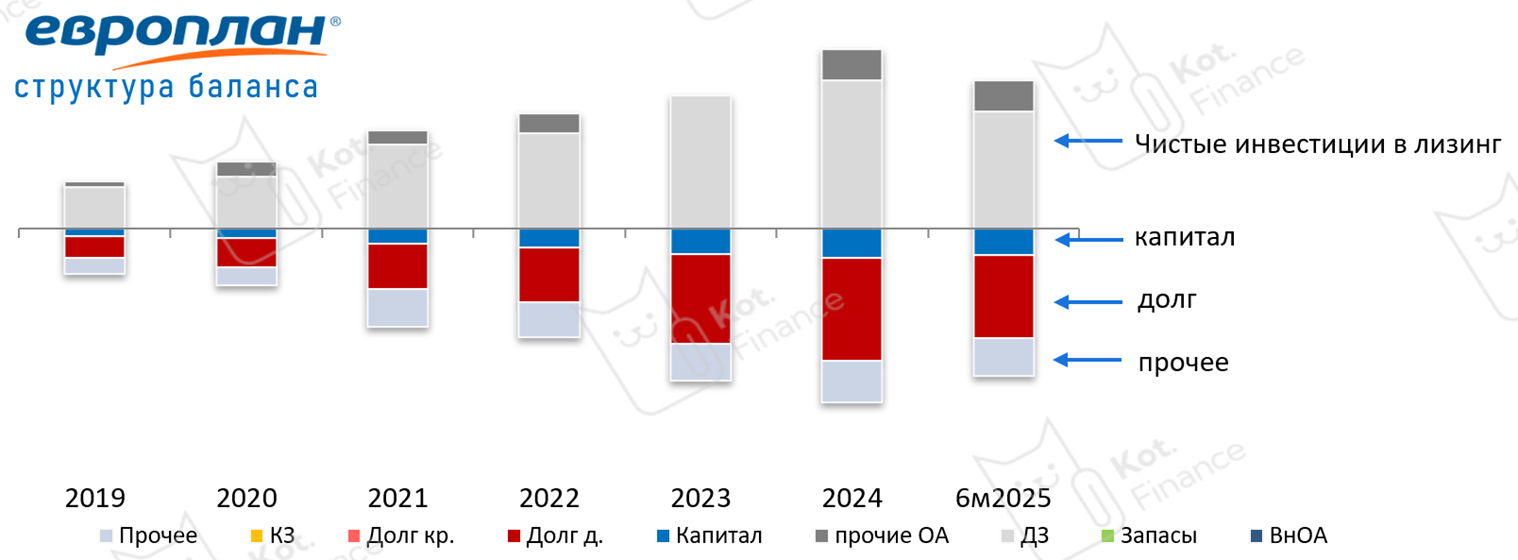

Баланс – чистый как слеза, без непрофильных активов (только старички помнят, как слили Европлан с ВСК и еще чем-то и получили баланс где не разобраться. Это в прошлом, теперь это SFI). Вместе со снижением прибыли – снижается и портфель. Компания снижает долг как через банковское кредитование, так и через погашение облигаций без нового рефинансирования. Ликвидность в норме. За бизнес не страшно

Выводы

Выводы

Изучив отчетность Европлана стало страшно больше за другие лизинговые. У ЕП исторически лучший портфель (высокая диверсификация по клиентам, ликвидный автолизинг, эффективные бизнес-процессы). Если ЕП плохо, то как себя чувствует Балтийский, Интерлизинг? Про лизинговые за пределами ТОП-30 хочется забыть

Европлан усиленно резервирует, и это создает «подушку»:

чем больше резервы сейчас – тем больше прибыль потом (резервы – пока не фактические убытки)

экономия на дивидендах для сохранения ликвидности (может не понравится розничным акционерам)

Мы оптимистично смотрим как на облигации (лучшая компания в отрасли, без малейшего признака дефолта), так и на акции. Сейчас P/BV 1,6 (дорого), но нужно понимать, что Европлан за последние 2 года зарезервировал миллиардов 20-25, и капитал очищен даже от вероятных (не только фактических) убытков

Полезно? Ставь

--

Спасибо, что читаете нас

Витрина ссылок. Читайте нас там, где Вам удобно!

Витрина ссылок. Читайте нас там, где Вам удобно!