Марк спрашивает: У брокеров и на сайтах в карточках облигаций указывают разные виды доходности: текущая, эффективная, к погашению. Почему нельзя показывать доходность в формате, привычном для банковских вкладов с капитализацией за тот же срок? Кажется, так было бы проще сравнивать, какая облигация сейчас выгоднее.

Ну, начнём с того, что никакой "эффективной" доходности нет, есть YtM, yield-to-maturity, доходность к погашению, то есть: что будет, если купить облигацию сейчас по той цене, что на рынке (например, 900 рублей при номинале 1000) и дождаться погашения этой тысячи, получая купоны. Не имеет никакого значения, реинвестируете вы купоны или нет, на доходность самой облигации это никак не влияет: вы получаете с неё денежный поток, а купоны можете пропить, можете реинвестировать - её кэшфлоу от решения "реинвестировать" не изменится.

Текущая доходность - это более странная штука, это когда вы просто делите купон на цену. Ну, то есть вот вы купили облигацию за 900 рублей, а купон у неё 10%. Но он 10% с 1000, то есть два раза в год по 50 рублей. Текущая доходность - 11.1% (то есть 100/900).

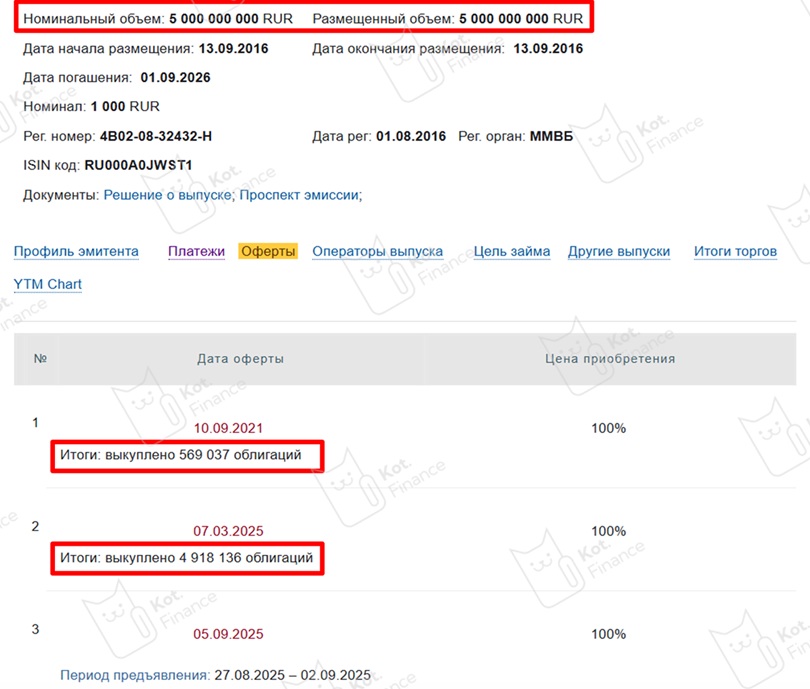

Теперь попробую ответить на ваш вопрос. Дело в том, что видов облигаций довольно много, и их неудобно сравнивать в лоб. Где-то от инфляции/ставки меняется купон (флоатеры), где-то стоимость привязана к инфляции/ставке (линкеры). То есть мы не можем узнать их доходность к погашению, потому что денежный поток до последнего купона никому неизвестен. Где-то есть частичное погашение, где-то оферта (то есть облигации могут у вас принудительно выкупить, даже если вы против), где-то вы можете вернуть облигации эмитенту, если вам не понравится объявленный купон (который опять же, пока неизвестен). В целом с доходностью облигаций ошибается (иногда намеренно) даже МосБиржа (там походите по ссылкам у Паши, он собрал всю базу).