Сегодня разберём главного трубопроводного монополиста России - Транснефть. Стоит ли инвестировать в эти бумаги сейчас и на какие дивиденды можно рассчитывать в 2026-м?

Чтобы не пропустить новые посты, подписывайтесь на мой тг канал. Там много другого полезного контента.

Коротко о компании

Транснефти принадлежит:

Более 67 000 км магистральных нефтепроводов.

Свыше 500 перекачивающих станций и огромные резервуарные мощности.

Доля в ключевом Новороссийском морском торговом порту (НМТП).

Контрольный пакет (более 78%) — у государства. В свободном обращении на бирже — только привилегированные акции. Именно они дают право на дивиденды.

Мой портфель

Сразу скажу: я инвестирую в Транснефть и у меня в этой бумаге лежит довольно крупная сумма — около 120 000р:

Поэтому я пристально наблюдаю за Транснефтью!

Чтобы понять, как сейчас чувствует себя этот эмитент, разберём его по трём основным параметрам - котировки, финансовый отчет и дивиденды.

Котировки Транснефти

За последний год они сильно опережают наш рынок:

С начала 2026г: +1.7% (рынок +1%)

За 6 месяцев: +4,5% (рынок -7,7%)

За 1 год: +19% (рынок -9%)

И это не спроста, потому что у компании отличные финансовые показатели и щедрые дивиденды! Бумага пользуется заслуженной популярностью.

Финансы Транснефти

Бизнес-модель прочна: доходы формируются за счёт объёмов перекачки и регулируемых тарифов в рублях.

Итоги 9 месяцев 2025 (МСФО):

Выручка: 1,08 трлн р (+2%)

Операционная прибыль: 271 млрд р (+12,3%)

Чистая прибыль: 233 млрд р (чуть снизилась из-за роста налога на прибыль до 40%, но результат всё равно мощный)

Чистый долг: ОТРИЦАТЕЛЬНЫЙ (-202,4 млрд р). У компании денег больше, чем долгов, это приносит ещё и процентный доход.

Объёмы прокачки стабильны, тарифы исправно индексируются (в 2026г уже +5,1%). Плюс есть шанс на снижение налоговой нагрузки за счёт возможных вычетов по налогу на прибыль.

Одним словом - с финансами у Транснефти полный порядок!

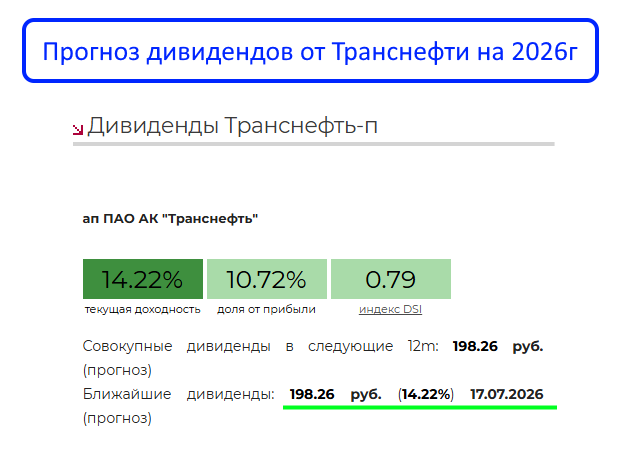

Дивиденды Транснефти

Высокие и стабильные выплаты - это главная фишка этих акций.

Транснефть - дивидендный аристократ нашего рынка: платит без пропусков уже 25 лет подряд. И выплаты часто двузначные. Прогноз на 2026г около 14,2%

Заключение

Транснефть - это классическая дивидендная акция. Бизнес зрелый, взрывного роста котировок ждать не стоит, но здесь ценят другое: надёжность и стабильно высокий дивиденд.

Важный момент: уже завтра заседание ЦБ по ставке. Если ставку опять снизят (а рынок этого ждёт), это станет позитивным драйвером для Транснефти. Когда доходность депозитов и ОФЗ падает, инвесторы идут в альтернативу - и высокодивидендные бумаги вроде Транснефти становятся особенно привлекательными.

Выводы делайте сами. Я же продолжаю наращивать эту позицию в своём портфеле, акция объективно привлекательна по всем параметрам!

А что вы думаете о Транснефти? Пишите в комментариях!

Подписывайтесь на мой ТГ КАНАЛ! Там ещё больше свежего и полезного контента без воды. Жду вас!