Ключевые финансовые результаты

Ключевые финансовые результаты

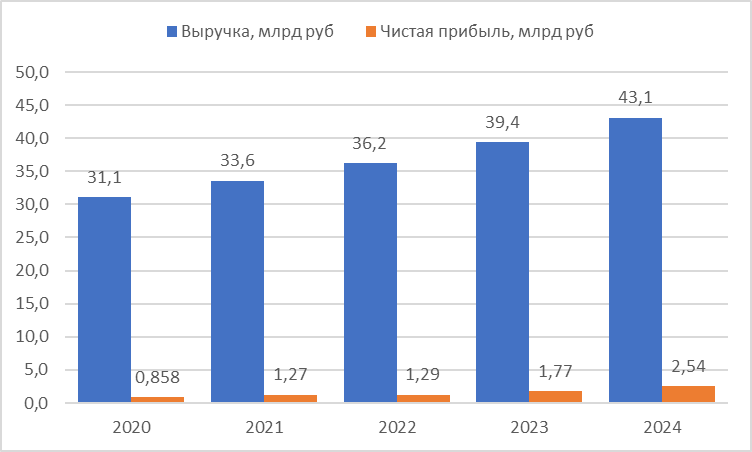

1. Выручка компании выросла на 10% — до 48,17 млрд руб.  Это связано с увеличением объемов поставок электроэнергии и оптимизацией тарифной политики.

Это связано с увеличением объемов поставок электроэнергии и оптимизацией тарифной политики.

2. Чистая прибыль достигла 2,55 млрд руб., что на 43,76% выше показателя 2023 года  . Рост обусловлен снижением операционных расходов и эффективным управлением дебиторской задолженностью.

. Рост обусловлен снижением операционных расходов и эффективным управлением дебиторской задолженностью.

3. Прибыль от продаж увеличилась на 21,1% — до 2,77 млрд руб.  , что подтверждает устойчивость бизнес-модели.

, что подтверждает устойчивость бизнес-модели.

Дивидендная политика

Дивидендная политика

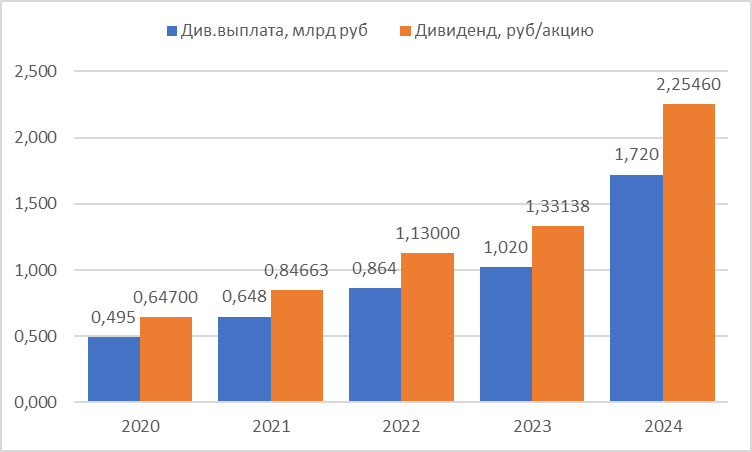

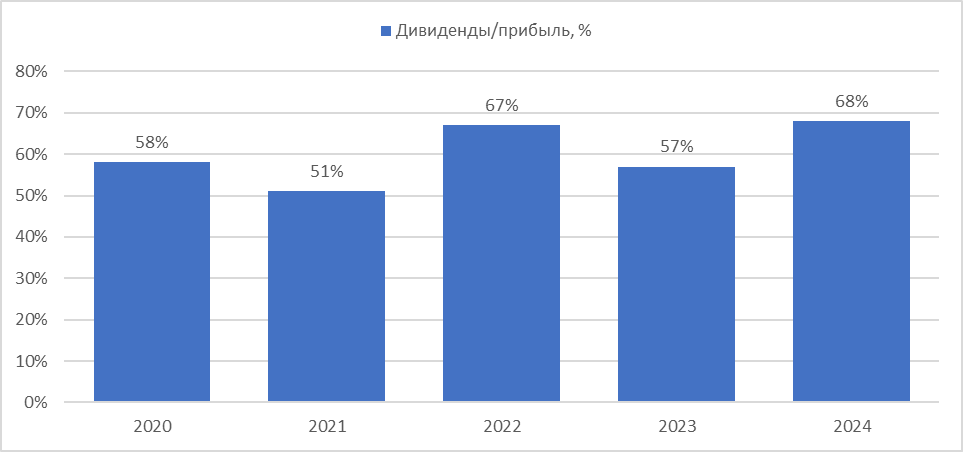

- Совет директоров рекомендовал выплатить 2,2546 руб. на акцию за 2024 год, что на 70% больше, чем в 2023 г. (1,33 руб.)  . Общая сумма выплат составит 1,724 млрд руб., или 67,6% от чистой прибыли.

. Общая сумма выплат составит 1,724 млрд руб., или 67,6% от чистой прибыли.

-  Дата отсечки для получения дивидендов — 18 июня 2025 г., собрание акционеров запланировано на 5 июня 2025 г.

Дата отсечки для получения дивидендов — 18 июня 2025 г., собрание акционеров запланировано на 5 июня 2025 г.  .

.

- Дивидендная доходность при текущей цене акции (~17,44 руб.) составляет 12,9%  , что делает KRSB одним из лидеров сектора.

, что делает KRSB одним из лидеров сектора.

Исторический контекст:

За последние 5 лет дивиденды выросли в 3,5 раза — с 0,647 руб. в 2020 г. до 2,25 руб. в 2024 г.

.

.

Структура капитала и акционеры

Структура капитала и акционеры

- Уставный капитал: 15,3 млн руб., разделен на 596 млн обыкновенных и 169 млн привилегированных акций (номинал 0,02 руб.)  .

.

Ключевые акционеры:

Ключевые акционеры:

- АО "ЭСК РусГидро" (51,75%) — дочерняя структура ПАО "РусГидро"  ;

;

- АО "Эн+ Генерация" (25,47%)  .

.

Контроль государства через "РусГидро" обеспечивает стабильность дивидендных выплат  .

.

Инвестиции и использование прибыли

Инвестиции и использование прибыли

Из чистой прибыли 2024 г. (2,55 млрд руб.):

- 67,6% (1,724 млрд руб.) — дивиденды  ;

;

- 19,3% (492 млн руб.) — накопление  ;

;

- 13,1% (334 млн руб.) — инвестиции в текущие проекты  .

.

Приоритеты: модернизация IT-инфраструктуры  , расширение клиентской базы (более 1,1 млн физических

, расширение клиентской базы (более 1,1 млн физических

и 32 тыс. юридических лиц

и 32 тыс. юридических лиц  в Красноярском крае).

в Красноярском крае).

Анализ финансовой устойчивости

Анализ финансовой устойчивости

- Чистые активы выросли на 73% — до 5,74 млрд руб. (2024 г. против 2023 г.)  .

.

Риски и перспективы

Риски и перспективы

- Регуляторные риски: зависимость от тарифов на электроэнергию, устанавливаемых государством .

В 2025 году рост тарифов составит в среднем 15% по региону.

- Конкурентная среда: монопольное положение в регионе снижает угрозу со стороны новых игроков  .

.

- Прогноз на 2025 г.: Рост спроса на энергию в Красноярском крае  и планы по цифровизации услуг могут поддержать прибыльность .

и планы по цифровизации услуг могут поддержать прибыльность .

Инвестиционный профиль Красноярскэнергосбыта в портфеле

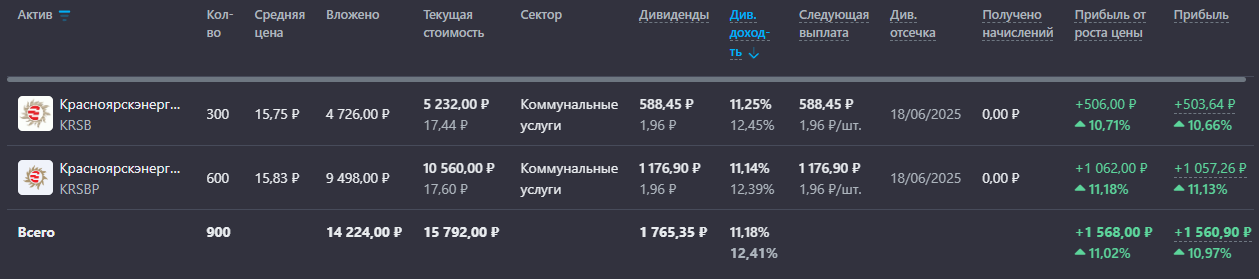

Позиции по акциям $KRSBP и $KRSB

Портфель включает два типа акций:

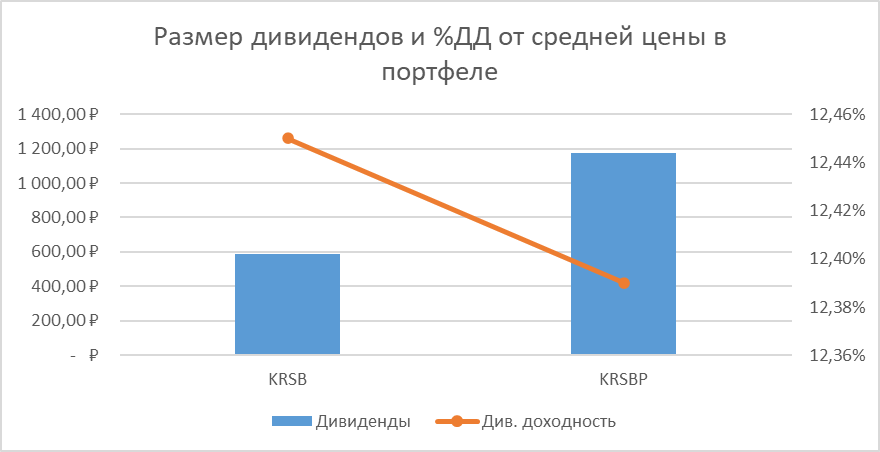

- Привилегированные (KRSBP): 600 шт.

- Средняя цена: 15,83 ₽ → Текущая: 17,60 ₽ (+11,18%)

- Дивиденды 2024: 1 176,90 ₽ (1,96 ₽/акцию)

- Совокупная доходность: 23,4%

- Обыкновенные (KRSB): 300 шт.

- Средняя цена: 15,75 ₽ → Текущая: 17,44 ₽ (+10,71%)

- Дивиденды 2024: 588,45 ₽ (1,96 ₽/акцию)

- Совокупная доходность: 21,36%

Итог:

- Общая доля в портфеле: 8%

- Совокупная прибыль: +1 560,90 ₽ (11,13%)

Ключевые выводы для инвестора

Ключевые выводы для инвестора

1. Дивидендная стабильность: Доходность ~11,2% + рост выплат на 30% за 5 лет .

2. Рост капитализации: Цена акций поднялась на 10–11% благодаря чистой прибыли +43,76% .

3. Баланс риска: Доля 8% + монополия в регионе = минимизация рисков .

Заключение

Заключение

Красноярскэнергосбыт — идеальный актив для пассивного дохода и умеренного роста