Сегодня рассмотрим компанию, про которую знают все, а если не знают, то просто нас обманывают. Газовый гигант - один из лидеров по запасам природного газа на планете Земля, но вечно являющийся шахматной фигурой на геополитической доске, сегодня все о Газпроме и про Газпром, поехали!

на геополитической доске, сегодня все о Газпроме и про Газпром, поехали!

Газпром - российская транснациональная энергетическая компания, более 50% акций принадлежит государству.

Основные направления деятельности - геологоразведка, добыча, транспортировка, хранение, переработка и реализация газа, газового конденсата и нефти, реализация газа в качестве моторного топлива, а также производство и сбыт тепло- и электроэнергии. Экспортирует более чем в 30 стран.

В общем, является неповоротливой махиной, можно сравнить с ледоколом, которому, чтобы развернуться, требуется большое количество времени, так и тут, для того, чтобы газ пошел на восток, требуются время и деньги, об этом чуть ниже.

Ранее разбирал на дивиденды следующие компании:

Ранее разбирал на дивиденды следующие компании:

Алроса, Газпром нефть, Интер РАО, Полюс, Ростелеком

Алроса, Газпром нефть, Интер РАО, Полюс, Ростелеком

Сбербанк, Татнефть, Лукойл, Мать и Дитя.

Переходим к разбору!

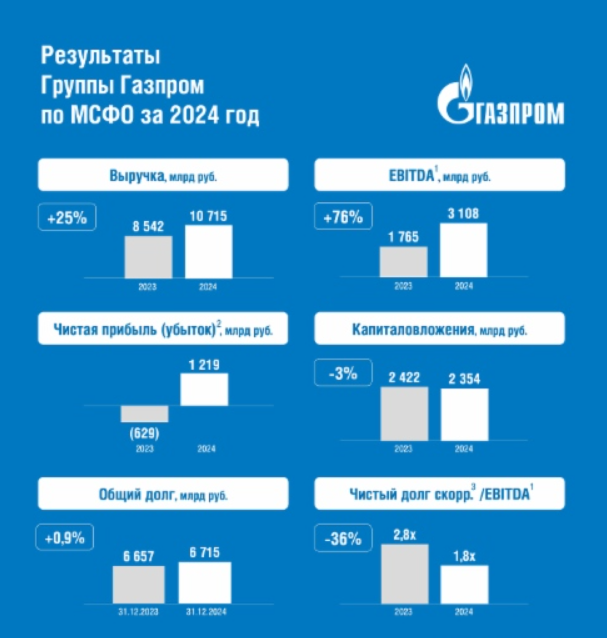

Цифры за 2024

Цифры за 2024

● Выручка: 10,7 трлн ₽ (+25%)

● EBITDA: 3,1 трлн ₽ (+76%)

● Чистая прибыль: 1,2 трлн ₽ (против убытка в ₽629 млрд за 2023 г.)

● САРЕХ: 2,35 трлн ₽ (-3%)

● Общий долг: 6,7 трлн ₽ (+1%)

● Скорр чистый долг/EBITDA: 1,8х (2,8х за 2023 г.)

Выручка показала серьезный рост, 25% год к году, видимо поставки в Китай идут максимальные, правда, вот цены там не совсем рыночные.

Выручка показала серьезный рост, 25% год к году, видимо поставки в Китай идут максимальные, правда, вот цены там не совсем рыночные.

С Газпрома убрали нашлепку и нарисовалась интересная прибыль в 1,2 трлн, но свободный денежный поток смешной, около 140 млрд ₽.

У Газпрома есть монструозные инвестпрограммы, труба сама себя на восток не проложит, а это огромные затраты.

В общем, пациент скорее жив, чем мертв, но в любом обострении на геополитической арене по Газику будут бить больно.

Как говорится, ничего личного, просто бизнес. Например, Сахалин-2 не под санкциями, потому что Японии нужны энергоресурсы.

Дивидендная политика

Дивидендная политика

Дивидендная политика Газпрома предусматривает выплату дивидендов в целевом размере 50% от чистой прибыли по МСФО, при отношении чистого долга к EBITDA не превышающего 2.5хー (есть первая зацепочка под дивиденды).

Дивиденды за последние 5 лет

● 2020 ー 15,24 ₽ (7,87%)

● 2021 ー 12,55 ₽ (4,27%)

● 2022 ー 51,03 ₽ (26,15%)

● 2023 ー 0 ₽ (0%)

● 2024 ー 0 ₽ (0%)

Ожидаемый дивиденд

Если брать сухие факты, то вот, что получается, Прибыль есть, долговая нагрузка позволяет платить дивиденды, 1,8 меньше, чем 2,5, тогда по итогу у нас получается 25 ₽ на акцию, а это в свою очередь 18% годовых.

Но с таким долгом, инвестпрограммой, в условиях высокой ставки, как-то в дивиденды не особо верится.

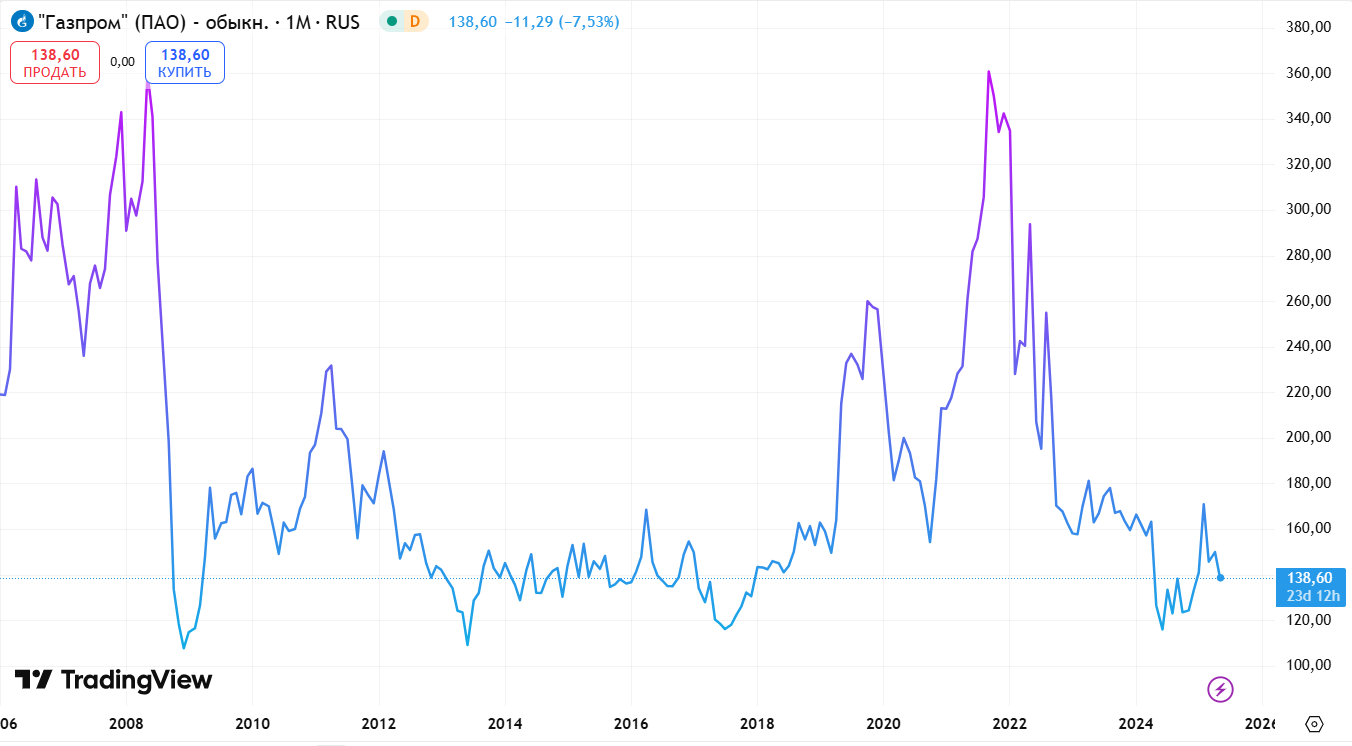

Что с ценой акций?

График акций, конечно, удручающий. цена находится на своем среднем уровне за все время, за такую цену можно было взять и в 2008-м, и в 2015-м. Лучше, чем народное IPO синего банка, но в целом ничего хорошего.

По мультипликаторам бумага всегда оценивается дешево из-за своих рисков.

Что ещё?

Европа занимается самокастрацией, отключая себя от дешевых российских энергоносителей, это их право, самоубиваться об дорогим американским СПГ и возобновляемой энергией. Темки на всем этом пилить никто не отменял, но это не делает Газпрому лучше.

Наши дорогие китайские партнеры выкручивают яйца Газпрому только в путь, вынуждая продавать газ по ценам, как на внутреннем рынке, отсюда по Силе Сибири-2 не подписываются контракты. Ситуация с Трампом и с его ковбойской операцией по тарифам, возможно, смягчит действия Китая по отношению к Газпрому, но не факт.

Загазифицировать всю Россию и продавать только внутри страны, тоже такая себе идея. во-первых это снова инвестиции, во вторых тут Газпром выполняет социальную роль, а цены для внутреннего потребителя идут почти в убыток, а резко повышать цены на газ, привет недовольству и новому витку инфляции.

Выводы

Выводы

Отчет, в целом неплохой.

Отчет, в целом неплохой.

Долговая нагрузка уменьшилась за счет выросшей EBITDA.

Сам долг, конечно, большой.

Сам долг, конечно, большой.

Трубы, которые строили больше полувека, сейчас почти не загружены (это про Европу), а новые строить, нужны деньги.

С китайскими братушками не все так просто.

Инвестировать в Газпром могут только отчаянные и рискованные ребята, но зато, если их ставка сыграет, они могут сорвать большой куш, возможно, когда-то мы увидим акции и по 400 ₽, загруженные мощности в Европу и адекватные рыночные цены по Силе Сибири-2.

Но в данных условиях я отказываюсь инвестировать в данную компанию, понаблюдаю со стороны.

А вы, дивидендные террористы, держите Газпром, верите в национальное достояние?

А вы, дивидендные террористы, держите Газпром, верите в национальное достояние?

Поставьте лайк  , если вам понравилось, для меня это самая лучшая поддержка!

, если вам понравилось, для меня это самая лучшая поддержка!

Подписывайтесь на мой телеграм-канал про дивиденды, финансы и инвестиции.