В последнее время у аналитиков то и дело мелькает рекомендация «покупать» акции Озон Фармацевтика $OZPH . Компания — один из лидеров отечественного фармрынка. Давайте разберем, стоит ли добавлять эти «пилюли» в портфель.

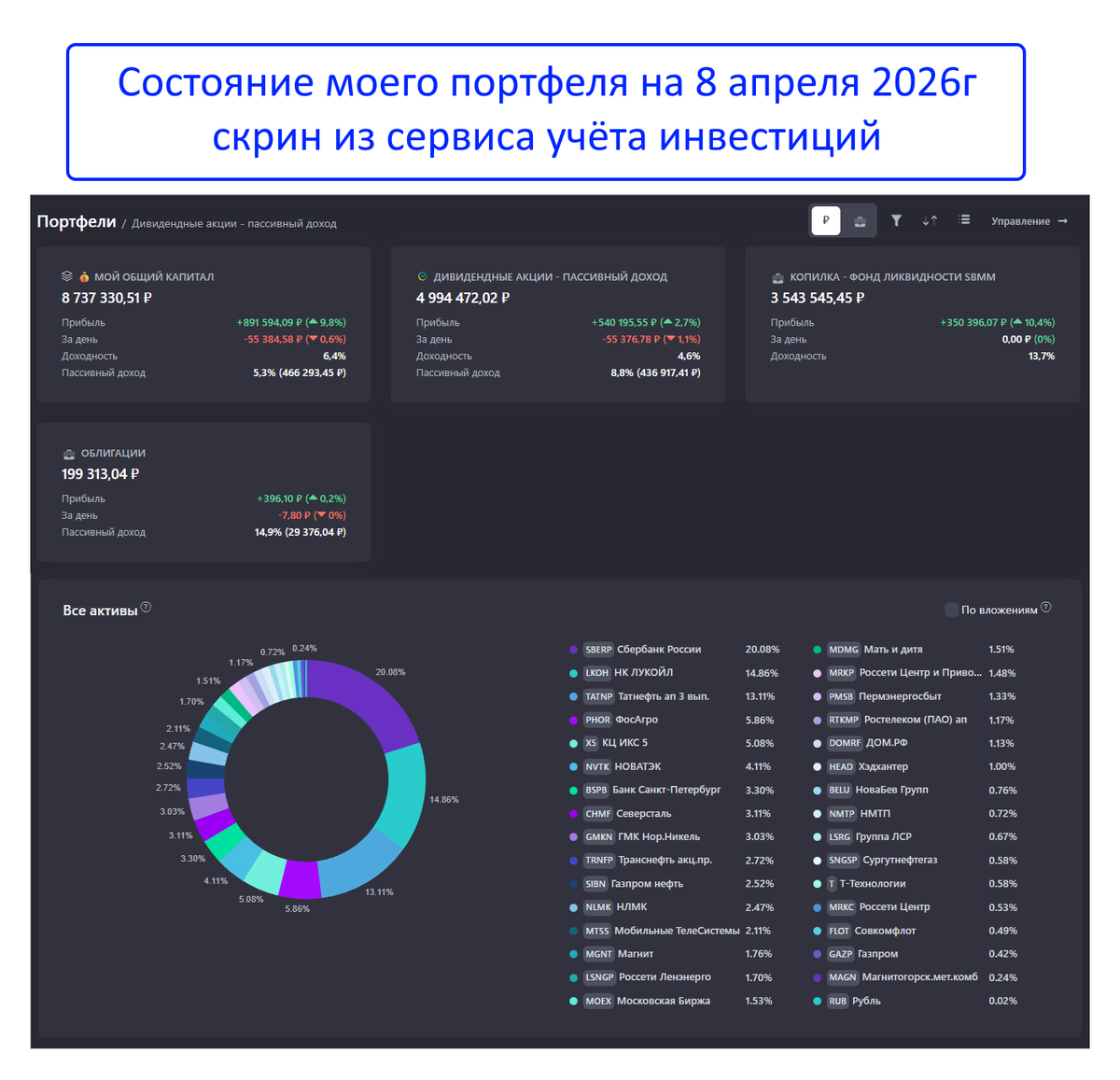

Сразу скажу, что в моем портфеле их нет (скрин состава портфеля из сервиса учета инвестиций):

Почему — объясню в конце. Давайте разберем эмитента по трем ключевым критериям: котировки, финансы, дивиденды.

Чтобы не пропустить новые посты, подписывайтесь на мой тг канал и канал в МАХ. Там много другого полезного контента.

КОТИРОВКИ

Смотрите на график — после выхода на IPO в октябре 2024г бумага рванул вверх, но затем запал быстро кончился и котировки уже больше года двигаются в боковике. Очевидно, инвесторы пока не верят в долгосрочный рост.

ФИНАНСЫ

Смотрим отчетность за 9 месяцев 2025 года. Цифры такие:

Выручка: выросла на 28% (до 21,4 млрд рублей). И это при том, что рынок лекарств в натуральном выражении почти не рос. Компания просто отжимает долю у конкурентов.

Чистая прибыль: подскочила на 50% (до 3,44 млрд рублей).

EBITDA: +34%, рентабельность 36,1%.

Долговая нагрузка: упала (Чистый долг/EBITDA теперь 0,9). Компания планомерно гасит кредиты.

Продажи в госсектор: выросли на 15% — это треть всех поставок, стабильные заказы от государства очень важны.

Ассортимент: 875 наименований, портфель регистрационных удостоверений — 565 штук. Компания регистрирует 30–40 новых препаратов в год!

О чем говорят эти данные?

Это прибыльный, агрессивно растущий бизнес с правильной стратегией импортозамещения. Государственные заказы (30% поставок) обеспечивают стабильность.

ДИВИДЕНДЫ

А вот здесь — главный минус этой акции:

Прогнозная доходность на следующие 12 месяцев — около 2,5%. Да, дивполитика позволяет направлять до 50% чистой прибыли, но пока все деньги уходят в рост и капзатраты. Когда закончится фаза активных инвестиций — не знает никто.

ПОДВЕДЕМ ИТОГИ

Как всегда, взвесим плюсы и минусы.

Плюсы

Компания развивается семимильными шагами!

Успешное SPO. В октябре 2025 года доля акций в свободном обращении выросла, привлекли 2,8 млрд рублей — деньги пойдут на развитие.

Выход в онкологию. В 2026 году ожидается получение лицензии на производство противоопухолевых лекарств. Это колоссальный рынок с высокой потенциальной прибылью.

Эффективность. Доля на рынке растет, несмотря на нулевую динамику самого рынка лекарств.

Защитный сектор. Лекарства нужны всегда — хоть кризис, хоть рост.

Минусы

Отсутствие роста котировок. Видимо, инвесторы ждут более явных сигналов или улучшения дивидендной политики.

Высокая конкуренция. На рынке много игроков («Промомед» и другие), и борьба за полку в аптеке будет только усиливаться.

Высокие ставки ЦБ. Как и для любого растущего бизнеса, дорогие кредиты тормозят расширение производств. Хотя компания пока справляется.

ЗАКЛЮЧЕНИЕ

Бизнес Озон Фармацевтики действительно здоровый. Это качественный актив на перспективу.

Но покупать я пока не планирую!

Почему? Я — дивидендный инвестор. Мне критически важен реальный денежный поток «здесь и сейчас», а не обещания через 2-3 года. Пока компания активно тратит деньги на развитие, я предпочту вкладываться в истории, которые уже сегодня щедро делятся прибылью с нами, акционерами.

Возможно, когда фаза активных капвложений закончится и дивдоходность станет адекватной, я поменяю мнение.

А что вы думаете об Озон Фармацевтике? Делитесь в комментариях.

Друзья, ещё больше полезной информации в моих тг канал и канал в МАХ. Переходите по ссылкам, буду рад видеть вас в своих каналах!