Сегодня разберём Татнефть $TATN ! Компания меньше всех зависит от экспорта, работает на внутренний рынок, имеет свою переработку нефти почти под 100% в Татарстане, и главное — почему-то до сих пор не находится под санкциями США и ЕС. Но стоит ли инвестировать сейчас в акции этой компании?

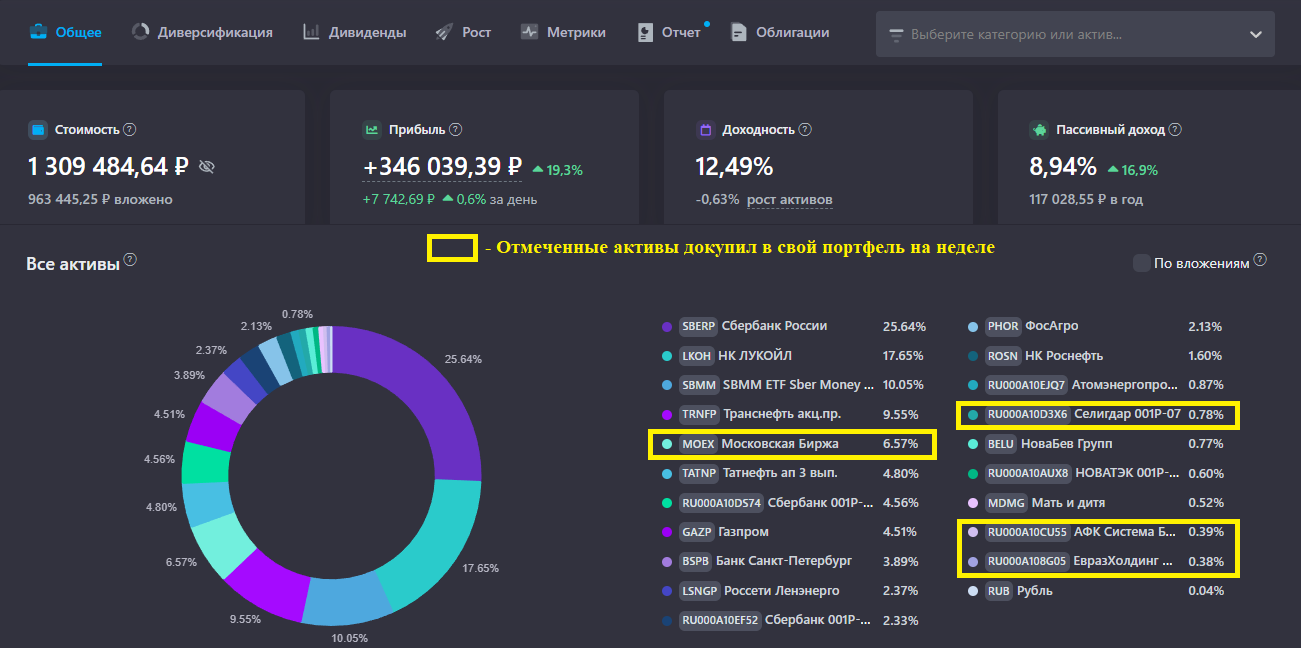

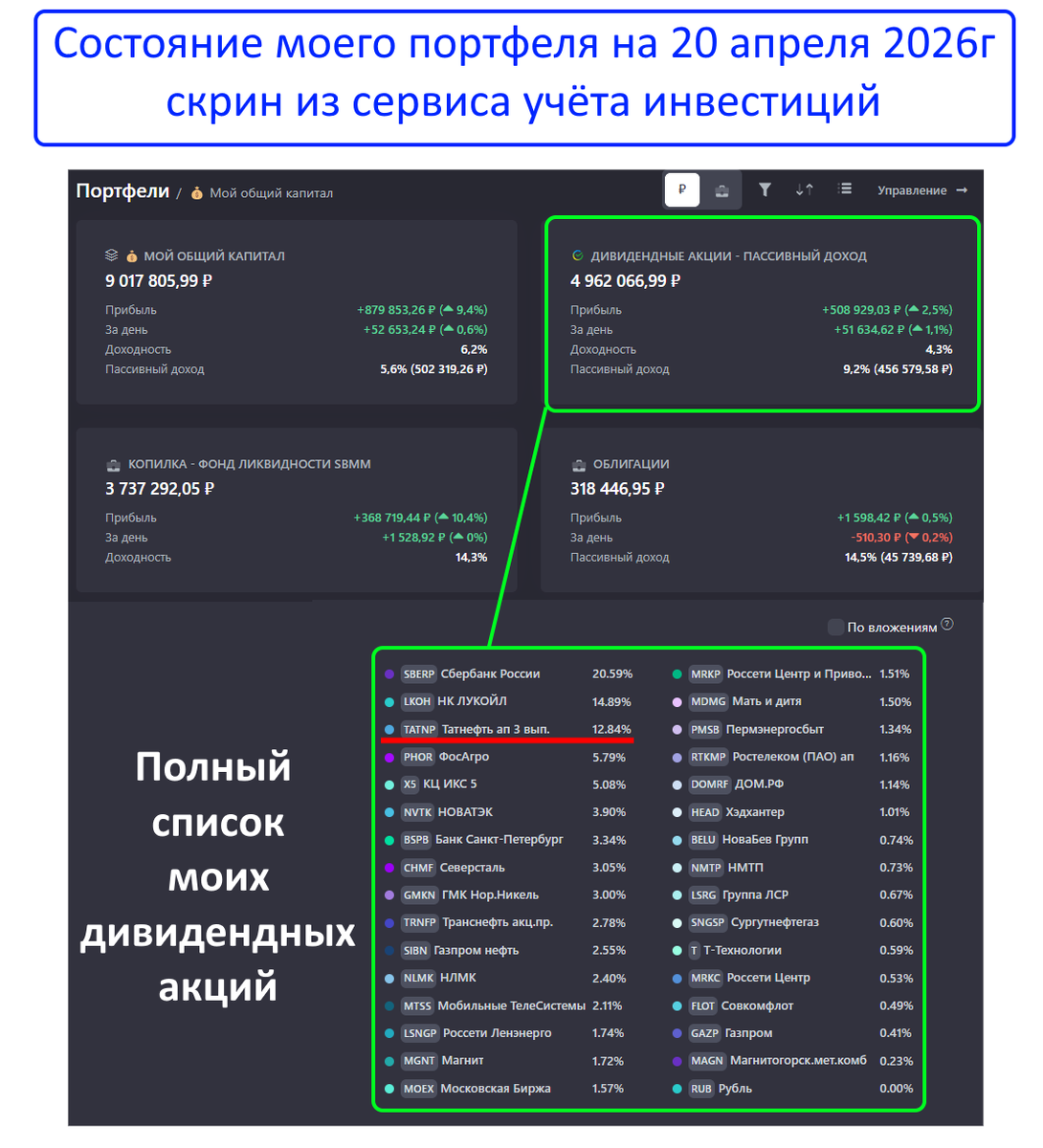

Сразу скажу: в моем портфеле эта бумага есть (скрин состава из сервиса учёта инвестиций прилагаюсервиса учета инвестиций):

Занимает она одну из самых больших долей от моего капитала. Исторически это, пожалуй, была лучшая компания в нефтяной отрасли после Лукойла.

Чтобы не пропустить новые посты, подписывайтесь на мой тг канал и канал в МАХ. Там много другого полезного контента.

КОТИРОВКИ

За год акции потеряли около 16%, а и ситорических максимумов более 30%. Татнефть падает потому что весь сектор сейчас под давлением. Но аналитики считают, что текущие уровни — это очень удачная точка входа.

К тому же, если заглянуть в историю, то сейчас на графике вырисовывается ситуация, аналогичная той, что была при кризисе 2008г. Т.е. обвал, затем консолидация и плавный рост.

ФИНАНСЫ

Вышла отчетность за 2025г и цифры, честно говоря, не радуют.

Чистая прибыль: рухнула на 48,1%

Выручка: снизилась на 10%

При этом есть и позитивные моменты:

Низкая долговая нагрузка. Это позволяет чувствовать себя уверенно при высоких ставках.

Татнефть меньше всех в секторе зависит от экспорта, имеет сильную переработку и диверсификацию бизнеса (от производства бензина и шин, до трубопроводов и композитов).

ДИВИДЕНДЫ

Компания стабильно платит двузначные дивиденды даже в плохие годы. А в хорошие тем более! Именно за это акции Татнефти любят дивидендные инвесторы (я в том числе).

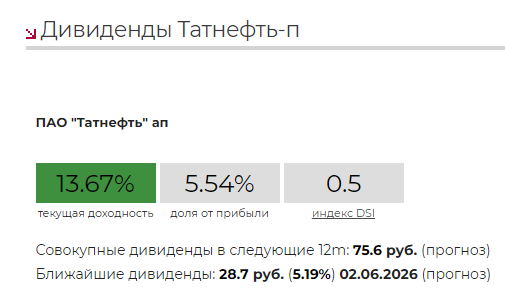

Прогноз на следующие 12 месяцев - почти 14%!

Дивидендная политика: компания платит не менее 50% прибыли. Выплаты осуществляются 3 раза в год (за полугодие, 9 месяцев и год).

ПОДВЕДЕМ ИТОГИ

Взвесим плюсы и минусы.

Плюсы

Низкая долговая нагрузка. Чистый долг отрицательный — компания не зависит от дорогих кредитов .

Дивидендная политика 50% от прибыли. Прозрачно и понятно .

Меньше подвержена санкциям и атакам БПЛА, чем Лукойл и Роснефть.

Сильная диверсификация бизнеса.

Работа на внутренний рынок. Меньше зависит от экспорта.

Стабильные выплаты 3 раза в год. Предсказуемый денежный поток для инвесторов.

Минусы

Падение чистой прибыли на 48% за 2025 год . Это серьезный удар по дивидендной базе.

Зависимость от одного НПЗ «Танеко». Если выведут из строя — сильно сократится прибыль .

Техническая коррекция. Акции упали на 30% от максимумов. Восстановление может занять годы, если нефть не развернется.

ЗАКЛЮЧЕНИЕ

В целом бизнес Татнефти выглядит как самый устойчивый в российском нефтегазовом секторе. Это вертикально-интегрированный холдинг с глубокой переработкой, низким долгом и понятной дивидендной политикой.

Я жду хороших дивидендов от Татнефти, особенно на фоне конфликта в Иране - цены на нефть идут вверх и дивидендный потенциал компании с каждым днём растёт. К тому же стоит сказать, что выплаты от Татнефть - важная составляющая бюджета Татарстана.

Но это лишь мое субъективное мнение! А что вы думаете о «Татнефти»? Делитесь в комментариях.

Друзья, ещё больше полезной информации в моих тг канал и канал в МАХ. Переходите по ссылкам, буду рад видеть вас в своих каналах!

Сервис, где я веду учёт инвестиций!