Привет, инвесторы! Поступают вопросы, какие ОФЗ выбирать в свой портфель. Не могу сказать, что они звучат часто, но я прекрасно понимаю, что для многих это первая ступенька к пассивному доходу, так что решил все бросить и рассказать про ОФЗ. А также показать свой набор и рассказать, как вы можете САМИ выбрать ОФЗ в свои портфели легко и просто, если мой выбор не ок.

Пара слов про меня

Пара слов про меня

Меня зовут Лекс (Александр), и я веду канал Пассивный доход.

Моя стратегия — доходная: я инвестирую в то, что приносит живые деньги уже сейчас, а не мифические иксы «когда-нибудь». Так сказать регулярный пассивный доход. Если коротко — дивидендные акции, корпоративные и государственные облигации, фонды недвижимости с выплатам.

Раз в месяц пополняю портфель на 20 000 рублей — бюджет пока позволяет только так, но регулярность — наше все  Моя главная цель — получать денежный поток любыми способами. Все мои пополнения, покупки и полученный пассивный доход можно увидеть в моем публичном портфеле.

Моя главная цель — получать денежный поток любыми способами. Все мои пополнения, покупки и полученный пассивный доход можно увидеть в моем публичном портфеле.

Какие бывают ОФЗ?

На бирже есть несколько типов ОФЗ, но чаще всего нас интересуют два:

ОФЗ-ПД — облигации с постоянным купонным доходом, ставка купона известна заранее и не меняется в течение всего срока обращения. Их нужно брать на пике и снижении ключа. Про них сегодняшний пост.

ОФЗ-ПК — облигации с переменным купонным доходом, ставка процента меняется в течение всего периода обращения и зависит от ключевой ставки. Их надо брать на росте ключа.

Также есть менее популярные типы, почти экзотика:

ОФЗ-ИН — облигации с индексируемым на инфляцию номиналом.

ОФЗ-АД — облигации с амортизацией тела долга.

ОФЗ-н — народные облигации, но их сейчас нет в продаже.

Сейчас ключевая ставка высокая, значит ОФЗ-ПД — это именно то, что нам нужно. Но не все, а только длинные. Главное запомнить две простые вещи:

1. Высокий купон больше подходит для долгосрочного владения и получения пассивного дохода.

2. Низкий купон больше подходит для заработка на переоценке тела при снижении ключевой ставки.

Размер купона влияет на дюрацию, и чем дюрация больше, тем чувствительнее облигации к изменению ключевой ставки!

Дюрация — средний срок полного возврата инвестиций. Она показывает, за сколько времени вложенный капитал вернется инвестору.

Что выбрать под переоценку?

Даже ОФЗ с высоким купоном будут переоцениваться, лично мне это подходит. Кто ждёт переоценки, тем достаточно просто выбрать ОФЗ 26238. Она самая чувствительная (или одна из самых чувствительных и ликвидных).

Даже ОФЗ с высоким купоном будут переоцениваться, лично мне это подходит. Кто ждёт переоценки, тем достаточно просто выбрать ОФЗ 26238. Она самая чувствительная (или одна из самых чувствительных и ликвидных).

Что выбрать под пассивный доход?

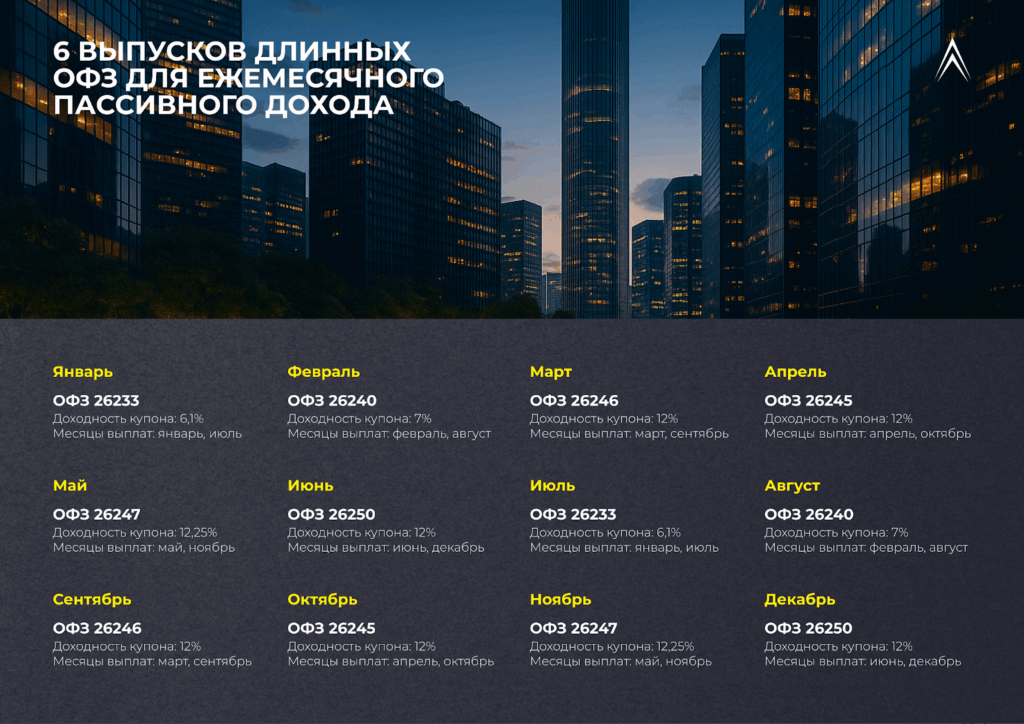

Я собрал топ 6 выпусков, чтобы купоны были ЕЖЕМЕСЯЧНО, и чтобы месяцы не сдвигались (то есть не было такого, что в этом году 1 апреля, а в следующем — 31 марта). Пришлось даже пойти на компромисс и взять пару выпусков с низким купоном, поскольку выбор велик, но не велик  . Но они сильнее переоценятся, и это тоже хорошо. Все они уже в моём портфеле, я докупаю их постепенно, на каждое пополнение.

. Но они сильнее переоценятся, и это тоже хорошо. Все они уже в моём портфеле, я докупаю их постепенно, на каждое пополнение.

Вот эти 6 выпусков я выбрал в свой портфель:

1. ОФЗ 26233

– Купон 6,1% в январе и в июле

2. ОФЗ 26240

– Купон 7% в феврале и августе

3. ОФЗ 26246

– Купон 12% в марте и сентябре

4. ОФЗ 26245

– Купон 12% в апреле и октябре

5. ОФЗ 26247

– Купон 12,25% в мае и ноябре

6. ОФЗ 26250

– Купон 12% в июне и декабре

Круг замкнулся — есть купоны каждый месяц  , а график выплат ровный и предсказуемый.

, а график выплат ровный и предсказуемый.

Откуда я все это знаю и где взял?

Изи! Помогла мне в этом вот эта супер табличка от Smart-Lab: https://smart-lab.ru/q/ofz/order_by_next_coupon/asc/ — вы сами можете поставить фильтры по дате ближайшего купона и выбрать те облигации, что подходят вам по срокам и доходности. 26 серия — это постоянный купон. Остальные в таблице подписаны (ПД, ИН, АД). Там же вся актуальная информация по текущей доходности и датам выплат.

Изи! Помогла мне в этом вот эта супер табличка от Smart-Lab: https://smart-lab.ru/q/ofz/order_by_next_coupon/asc/ — вы сами можете поставить фильтры по дате ближайшего купона и выбрать те облигации, что подходят вам по срокам и доходности. 26 серия — это постоянный купон. Остальные в таблице подписаны (ПД, ИН, АД). Там же вся актуальная информация по текущей доходности и датам выплат.

Подытожу

Длинные ОФЗ-ПД — возможность заработать на переоценке при снижении ключевой ставки или зафиксировать купонную доходность на долгие годы вперед. Их лучше брать при высоком ключе и его снижении.

Волшебный инструмент — табличка смартлаба, где вы получили не только список, но и новую суперсилу! Фишка в том, что с помощью этой на первый взгляд простой таблицы можно самому собрать свой календарь выплат и подстроить поток купонов под себя.

Я это сделал и теперь каждый месяц приходит хоть и скромный, но стабильный доход. Бонусом — возможная переоценка. Желаю и вам больше суперсил и максимального пассивного дохода!

Я открыто публикую все свои сделки, вы можете их видеть в моем публичном портфеле! Чтобы ничего не пропустить, подписывайтесь на мой телеграм-канал, если вам интересен путь инвестора и то, как обычный человек идет к регулярному пассивному доходу.

Мои ссылки: публичный портфель | телеграм-канал | Смартлаб | Дзен