Многие сейчас друг за другом, не вдаваясь в подробности, повторяют одну мантру: «Фиксируй доходность в длинных ОФЗ под 14–15% годовых на 10–15 лет!». Звучит как идеальный план, но на практике он может не сработать.

Я сел и глубоко изучил этот вопрос. Никаких реальных 14–15% годовых на протяжении 10–15 лет я там не вижу. Но давайте вместе разбираться!

Чтобы не пропустить новые посты, подписывайтесь на мой тг канал и канал в МАХ. Там много другого полезного контента.

Почему нельзя просто взять и зафиксировать 14–15% на 15 лет?

Почему нельзя просто взять и зафиксировать 14–15% на 15 лет?

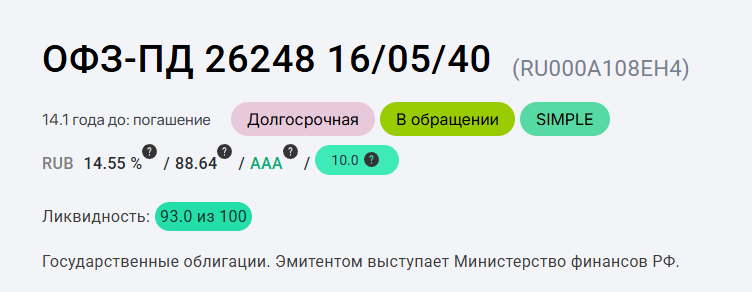

Для примера возьмём ОФЗ 26248 с погашением в 2040 году (осталось 14 лет):

Сейчас она торгуется около 880 ₽ (88% от номинала). Её доходность к погашению (YTM) составляет примерно 14,6%. Но это не значит, что нам гарантированно будут платить 14,6% годовых все 14 лет подряд.

Чтобы это условие выполнилось, нужно каждый раз, когда приходит купон, реинвестировать его под те же самые 14,6%, то есть покупать новые ОФЗ 26248 по той же цене 880 ₽. На практике это невозможно. Почему?

Представьте сценарий:

Вы купили бумагу по 880 ₽ с доходностью 14,6%.

ЦБ снижает ставку.

Цена ОФЗ начинает расти.

При цене 950 ₽ доходность для нового покупателя составит уже около 12,9–13,0%.

При цене 1050 ₽ доходность упадёт до 11,4–11,7%.

Расчёт на 14,6% годовых работает только в моменте и если цена ОФЗ останется неизменной на уровне 880 ₽. Но так не бывает.

Что делать в итоге?

Очевидно, перестать повторять друг за другом про «фиксацию 14–15% на 10–15 лет». Эта схема в чистом виде не сработает. Зато может сработать другая тактика — продажа ОФЗ до погашения.

Максимальную выгоду по ОФЗ мы получим не тогда, когда досидим до 2040 года, получая купоны все 14 лет, а когда рынок начнёт расти, и мы зафиксируем прибыль от роста тела облигации.

Посчитаем на примере той же ОФЗ-26248, купленной по 880 ₽.

Сценарий «Продать ОФЗ на росте» через 1 год:

Допустим, через год ключевая ставка снизилась с текущих 15% до 12%. Это ниже купонной доходности ОФЗ-26248 (купон 12,25%). В таком случае цена облигации может вырасти до 1050–1100 ₽. При продаже мы получим более 25% годовых в рублях.

Подводные камни

Подводные камни

Здесь я вижу два момента.

Снижение ставки — не гарантия.

Сейчас многие уверены, что ставка ЦБ пойдёт вниз. А что, если нет? Если из-за проблем в экономике ЦБ приостановит снижение или даже повысит ставку? Тогда ОФЗ-26248 будет только дешеветь, и вместо фиксации прибыли мы получим просадку.Альтернативная возможность.

Если ставка действительно резко пойдёт вниз, завершится СВО, смягчится геополитика и снимут санкции — тогда взлетят акции. И купоны с процентами по ОФЗ покажутся мелочью по сравнению с тем, что сможет дать рынок акций.

Даже сейчас Сбер предлагает дивиденды около 12% плюс рост котировок: с начала 2026 года акции уже прибавили 5,7%, и при снижении ставки они тоже способны принести 25% годовых на горизонте года и даже больше.

Заключение

Получается, что вместо стратегии «купил и забыл на 15 лет под 15%» длинные ОФЗ стоит рассматривать прежде всего как спекулятивный инструмент для продажи при снижении ставок. Но важно понимать и обратную сторону: эта стратегия сработает только при снижении ключевой ставки, а гарантий, что ставка действительно пойдёт вниз, никто дать не может.

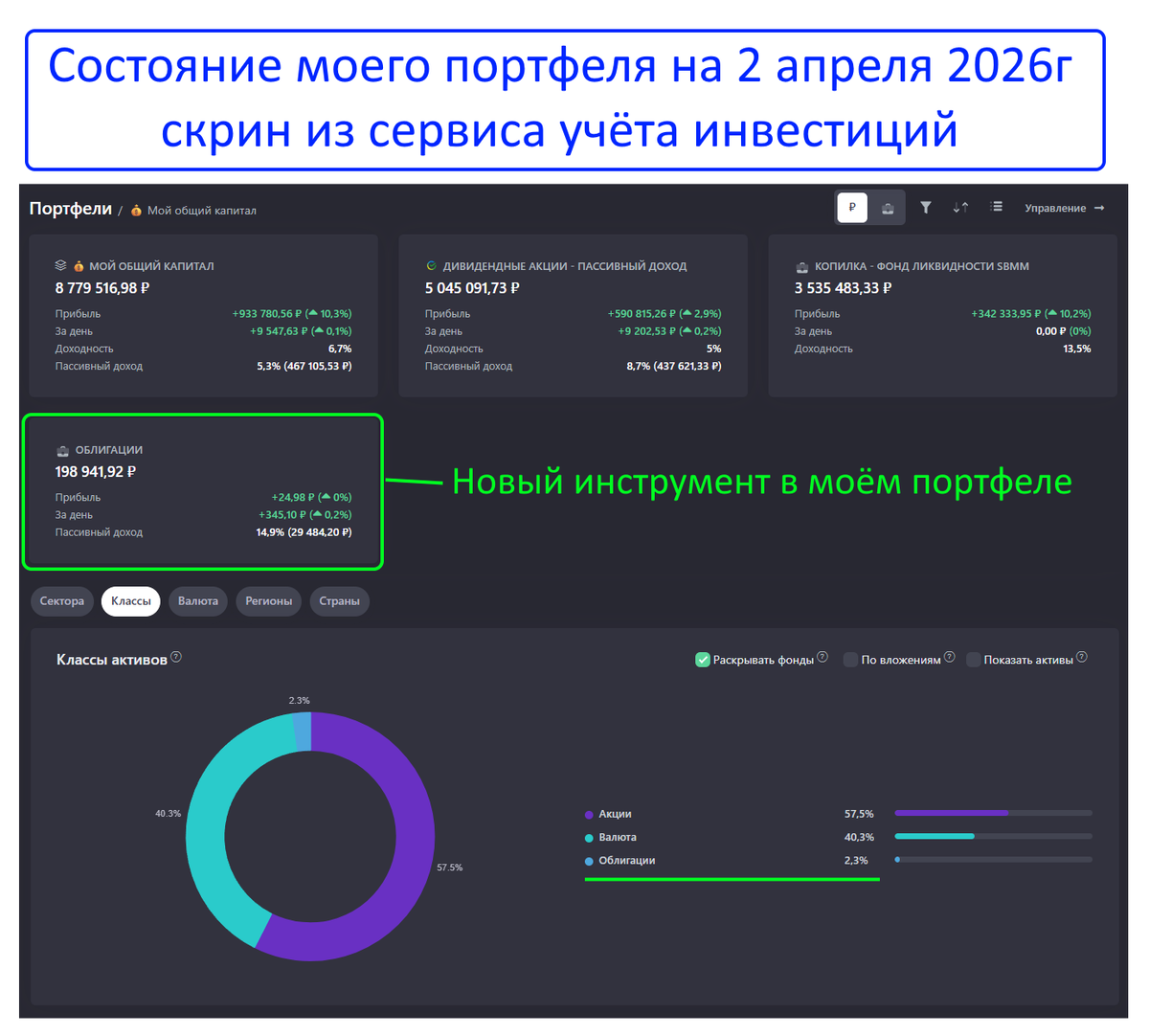

Кстати, сегодня я добавил в портфель облигации, но не ОФЗ, а краткосрочные флоатеры (скрин из сервиса учёта прилагаю):

Завтра сделаю пост и подробно расскажу, какие бумаги купил и почему!

Друзья, ещё больше полезной информации в моих тг канал и канал в МАХ. Переходите по ссылкам, буду рад видеть вас в своих каналах!

Друзья, ещё больше полезной информации в моих тг канал и канал в МАХ. Переходите по ссылкам, буду рад видеть вас в своих каналах!