Раз пошла такая пьянка, можно и винные облигации посмотреть. Почти сразу два выпуска, ведь в одиночестве пить моветон. Смотрим. Фикс (уже собрал заявки) для всех и флоатер для квалов.

Предыдущие обзоры: Элит Строй, Полипласт, ЯТЭК, Роделен, Селигдар, Кокс, Дельта Лизинг. Дальше — больше, не пропустите.

Объём выпусков — 1 млрд фикс и 2 млрд флоатер. 1,25 года фикс, 2 года флоатер. Ориентир купона: 22,5% фикс (книга закрыта) и до КС+4% флоатер. Без оферты, без амортизации. Купоны ежемесячные. Рейтинг A- от АКРА (июль 2024).

Симпл — один из лидеров в импорте вина, крепких спиртных и безалкогольных напитков в России, национальный дистрибьютор и ритейлер с собственной сетью винотек: 104 винотеки SimpleWine в 8 городах, 53 партнерские винотеки by Simple в 38 городах.

Выпуск: Симпл 1Р3

Объём: 1 млрд

Начало размещения: 26 мая (сбор заявок до 23 мая)

Срок: 1 год 3 месяца

Купонная доходность: 22,5%

Выплаты: 12 раз в год

Оферта: нет

Амортизация: нет

Для квалов: нет

Выпуск: Симпл 1Р4

Объём: 2 млрд

Начало размещения: 2 июня (сбор заявок до 28 мая)

Срок: 2 года

Купонная доходность: до КС+4%

Выплаты: 12 раз в год

Оферта: нет

Амортизация: нет

Для квалов: да

Почему Симпл? Не проще ли просто накатить?

Конечно, накатить винишка тоже не запрещено, но напоминаю про минздрав. Винишко завозят и продают активно. Симпл — один из ведущих импортеров тихих, игристых и шампанских вин в России. Лидер по отгрузкам алкоголя в сегменте HoReCa, выступающий крупным поставщиком для федеральных и региональных розничных продуктовых сетей. Одним из каналов дистрибуции является связанная с Группой сеть винотек под брендом SimpleWine, насчитывающая более 100 магазов. Компания также развивает собственные бренды вина и крепких спиртных напитков.

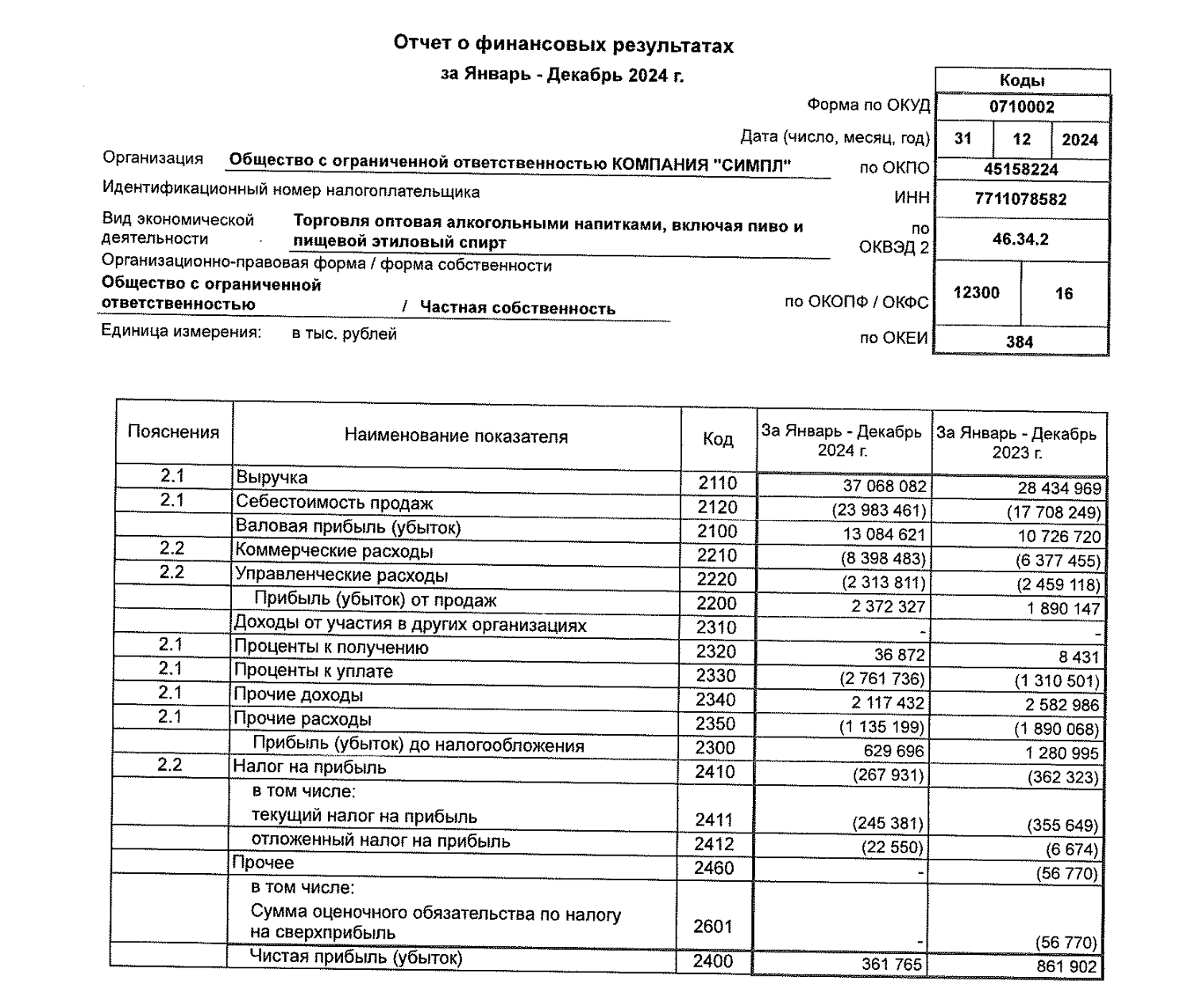

Посмотрим отчётность. Выручка в 2024 году выросла на 30,4% — до 37 млрд рублей. Растут, продают винишко, молодцы. Себестоимость продаж, конечно, тоже выросла, на 35% — до 24 млрд. Ещё и CAPEX, правда небольшой совсем — 131 млн рублей. EBITDA 4,086 млрд. Отрицательный FCF (денежный поток) -5,088 млрд. Как-то так себе.

Чистая прибыль упала на 58% — до 361,8 млн рублей. Долговая нагрузка очень высокая, Чистый долг/EBITDA 3,9. Соотношение заёмных и собственных средств 5,23. Долгосрочные обязательства 3,3 млрд (+54,3% г/г), краткосрочные обязательства 15,6 млрд (+11,7% г/г). Выпьем же, чтобы не пришлось пить за упокой.

Не скажу, что выпуски крутые, но лично мне приглянулся фикс, в итоге дали 22,5% (YTM 25%).Откровенно говоря, купон маловат, так сказать, недостаточно крепок. Не стройка и даже не лизинг. Флоатер у меня есть прошлый выпуск. Сбор заявок продолжается, КС+4% мы там не увидим, в лучшем случае КС+3%. Он для квалов. Фикс можно ловить на вторичке.

Поддержите пост лайком — это лучшая поддержка и мотивация!

Поддержите пост лайком — это лучшая поддержка и мотивация!

Подписывайтесь на мой телеграм-канал про инвестиции в облигации и дивидендные акции, финансы и недвижимость.