Этот выпуск облигаций не только защитит твой компьютер от вирусов, которые ты цепляешь на порносайтах, но и защитит портфель от хакеров, которые внушают тебе дурные мысли о покупке акций ВТБ под дивиденды. Смотрим, в общем-то, свежий фикс от Группы Негатив.

Предыдущие обзоры: Энерготехсервис, Камаз, УЛК, Полипласт, Балтийский лизинг, Симпл, Элит Строй, ЯТЭК. Дальше — больше, не пропустите.

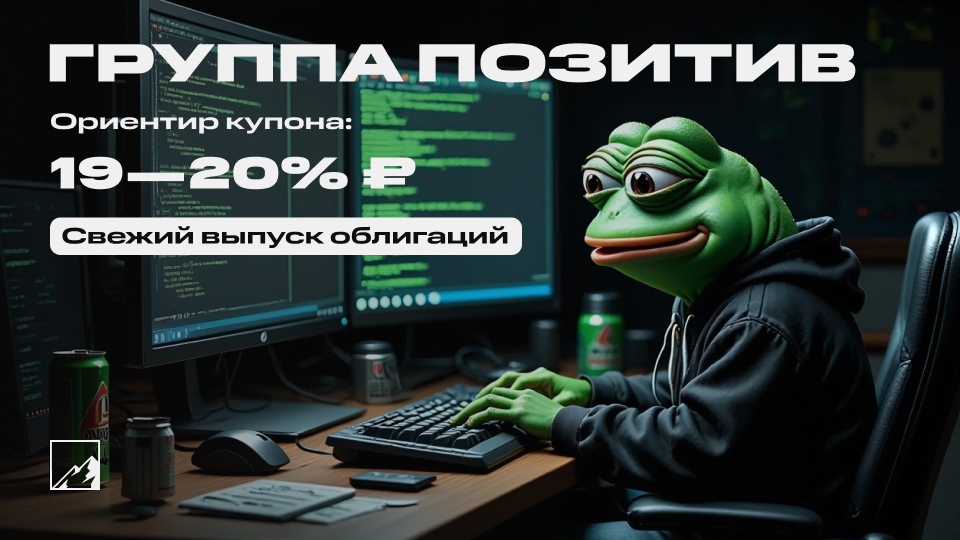

Группа Позитив (Positive Technologies) — российский разработчик комплексных решений в сфере кибербезопасности. Компания развивает собственные продукты для обеспечения безопасности IT-инфраструктуры и облачных сред.

Рейтинг: АA- от АКРА (апрель 2025) и AA от Эксперт РА (июль 2024)

Рейтинг: АA- от АКРА (апрель 2025) и AA от Эксперт РА (июль 2024)

Выпуск: Позитив 1Р3

Объём: 5 млрд ₽

Начало размещения: 25 июня (сбор заявок 20 июня)

Срок: 2 года и 10 месяцев

Купонная доходность: 19–20% (YTM до 21,94%)

Выплаты: 12 раз в год

Оферта: нет

Амортизация: нет

Для квалов: нет

Другие выпуски: $RU000A101YV8 $RU000A105JG1 $RU000A109098 $RU000A10AHJ4

Почему Позитив? Их ведь переименовали в Негатив?

Почему Позитив? Их ведь переименовали в Негатив?

Давно уже переименовали, потому что недолго весёлая музыка играла, теперь только траурная. Даже кредитный рейтинг АКРА понизила, Эксперт РА, вероятно, тоже в июле снизит. Компания развивает новые направления: запустили межсетевой экран PT NGFW (занял 4% рынка за 3 месяца), купили долю в белорусской «ВИРУСБЛОКАДА» (выход на рынок антивирусов). Но отчётность — чисто негатив.

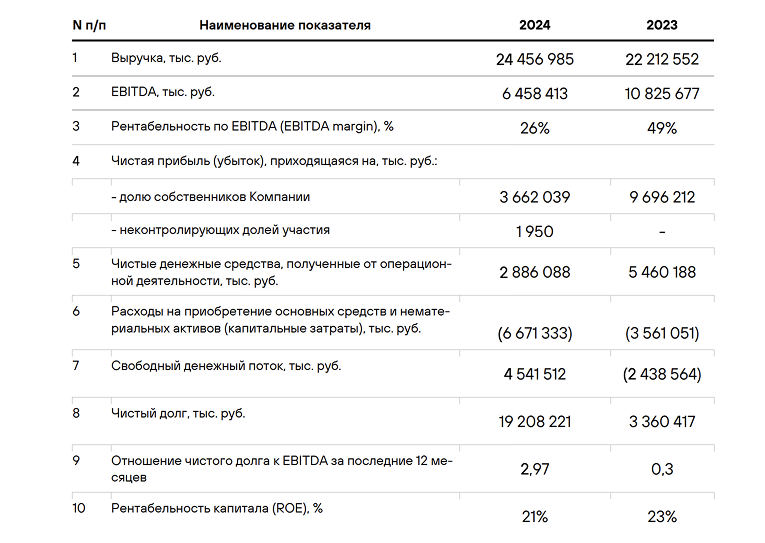

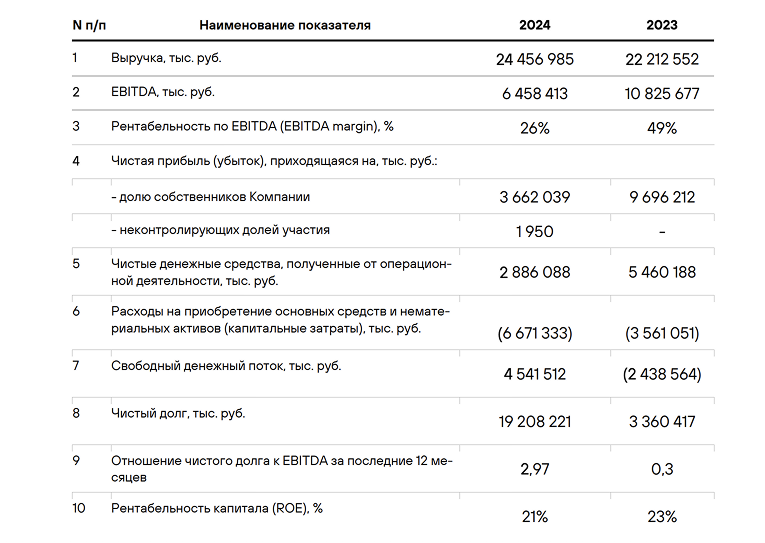

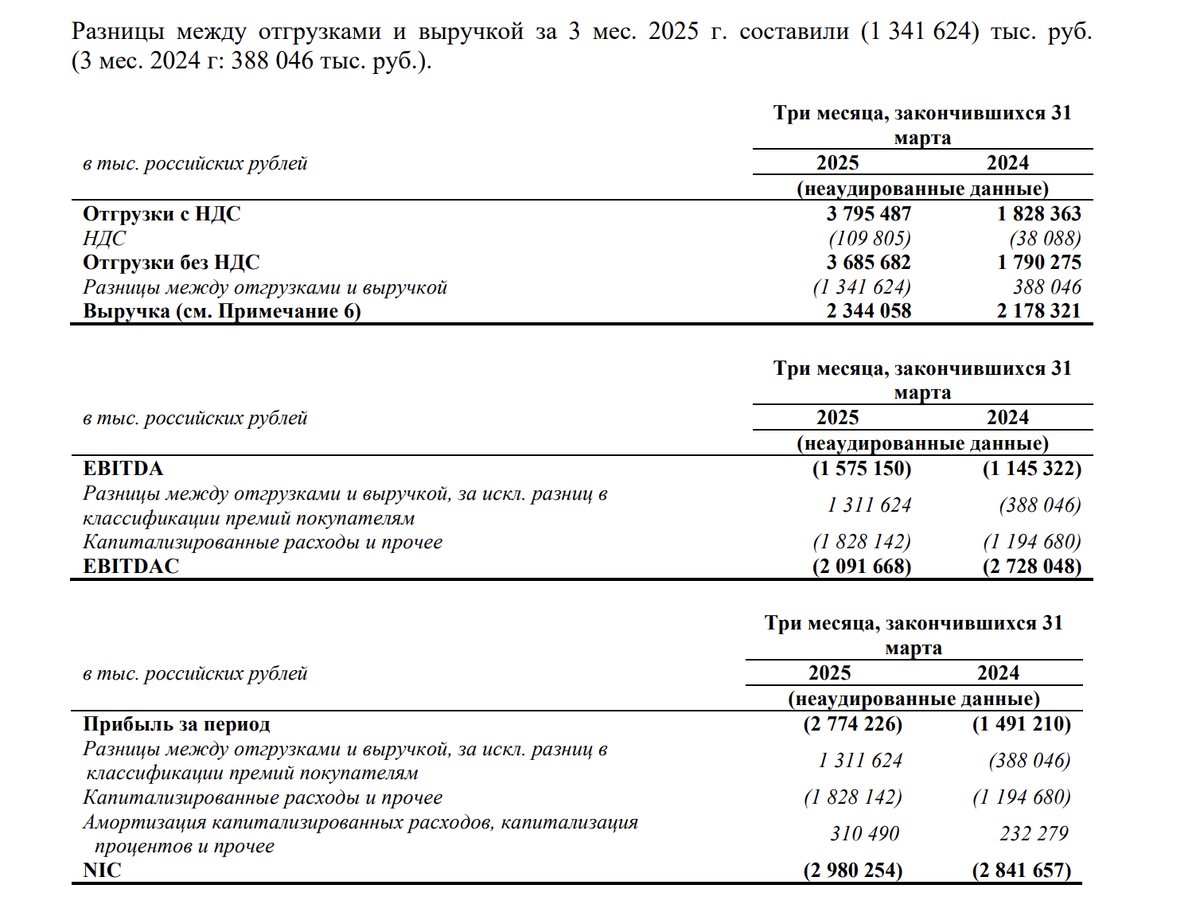

Посмотрим МСФО за 2024 год. Выручка 24,45 млрд рублей (+10%г/г). Чистая прибыль 3,66 млрд (-62,2% г/г). Маржинальность на уровне 15%.

Посмотрим МСФО за 2024 год. Выручка 24,45 млрд рублей (+10%г/г). Чистая прибыль 3,66 млрд (-62,2% г/г). Маржинальность на уровне 15%.

Однако чистая прибыль без учёта капитализируемых расходов (NIC, не учитывает инвестиции в новые направления и разработки) оказалась отрицательной!  Чистый убыток по управленческой отчётности составил 2,7 млрд рублей! Ну что сказать, отлично потрудились.

Чистый убыток по управленческой отчётности составил 2,7 млрд рублей! Ну что сказать, отлично потрудились.  Надеюсь, акции никто не покупал на хаях?

Надеюсь, акции никто не покупал на хаях?

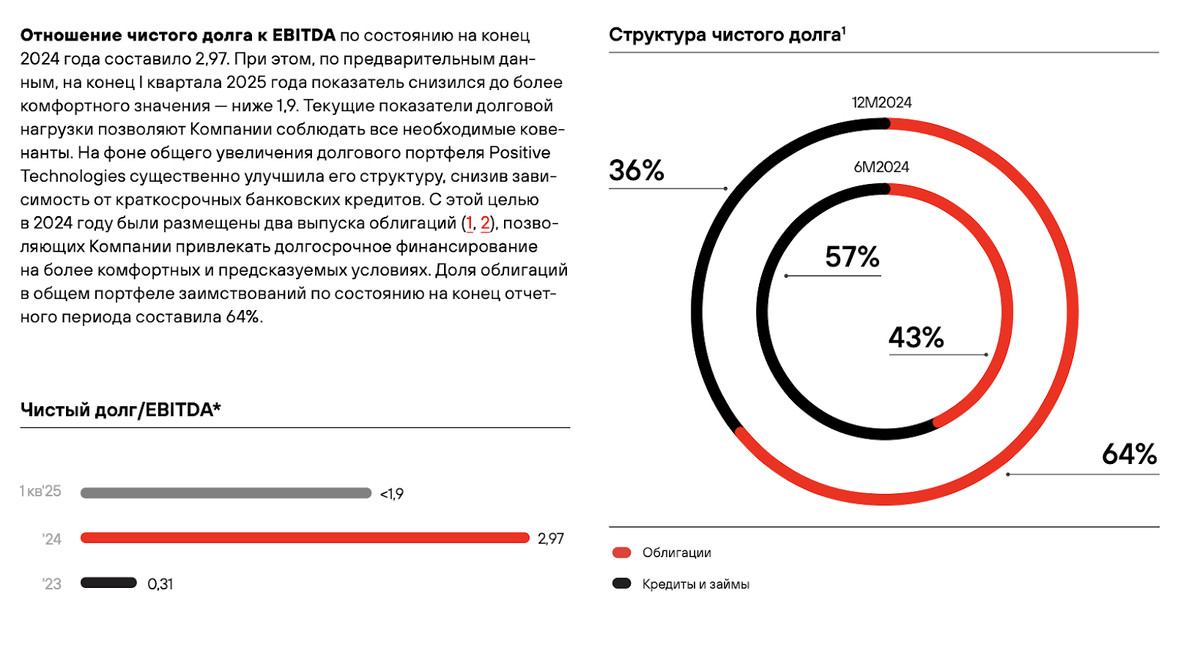

Валовая прибыль отгрузок (управленческий показатель) по итогам 2024 года 22,8 млрд рублей. EBITDA 6,5 млрд рублей (-40% г/г) при маржинальности 26%. Операционные расходы компании по итогам года — 60%. Показатель Чистый долг/EBITDA 2,97.  Из привлекательной дивидендной айтишки Позитив довольно быстро превратился в Негатив с высокой долговой нагрузкой.

Из привлекательной дивидендной айтишки Позитив довольно быстро превратился в Негатив с высокой долговой нагрузкой.

Впрочем, по 1к2025 ситуация стала лучше. Показатель Чистый долг/EBITDA снизился до 1,9. Дивиденды на паузе, нужно ведь новые долги набирать. Компания провела позитивные сокращения персонала с 3360 до 2768 человек и показала за квартал чистый убыток 2,77 млрд рублей. В 1к2025 выручка составила 2 344 млн (-4,5% г/г). EBITDA стала отрицательной и составила -1,575 млрд.

Как видим, импортозамещение работает, у Позитива нет отбоя от клиентов, деньги текут рекой (нет). Неспроста акции стали никому не нужны, но что касается облигаций, не всё так однозначно. АКРА ожидает, что показатели в среднесрочной перспективе вернутся к уровням 2023, но не слишком быстро. FFO к платежам на уровне 5,1, разворот ДКП позволит снизить нагрузку. Сам по себе выпуск не очень драйвовый, купон маловат, но таковы нынешние реалии. Рынок поверил в то, что ставку будут снижать и дальше, так что можно зафиксировать хотя бы купон 20% (в 21% не верю). Я поучаствую.

Поддержите пост лайком — это лучшая поддержка и мотивация!

Поддержите пост лайком — это лучшая поддержка и мотивация!

Сервис учёта инвестиций, которым я пользуюсь.

Сервис учёта инвестиций, которым я пользуюсь.

Подписывайтесь на мой телеграм-канал про инвестиции в облигации и дивидендные акции, финансы и недвижимость.

Подписывайтесь на мой телеграм-канал про инвестиции в облигации и дивидендные акции, финансы и недвижимость.