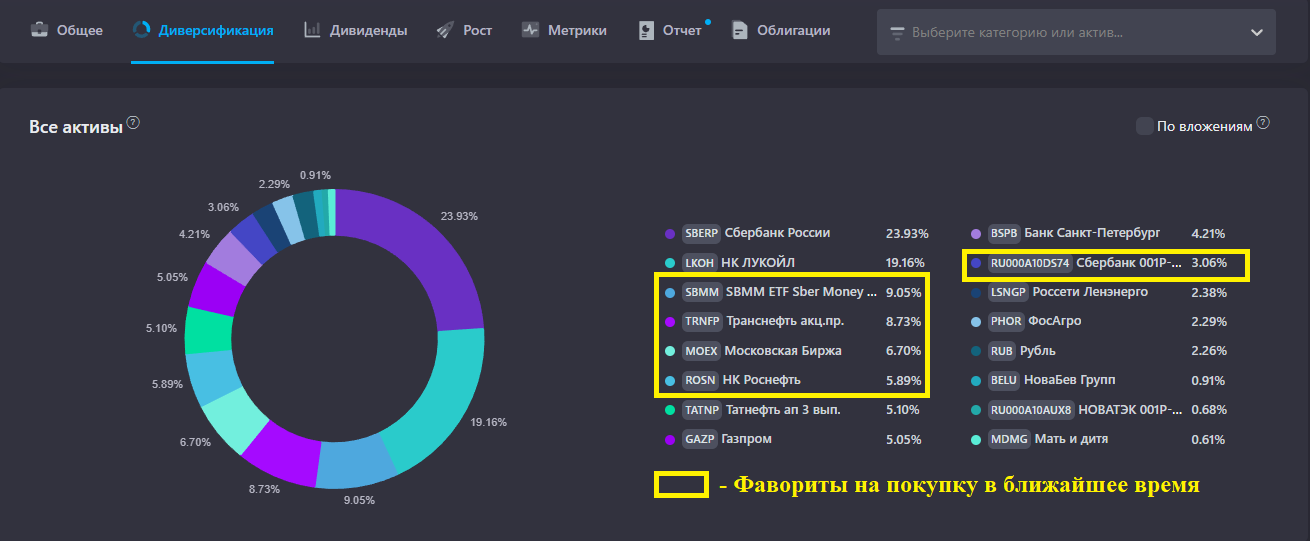

Сбер представил отчет по МСФО за 2025 года. Компания занимает у меня 1 место по объему акций, посмотрим данный отчет, а также результаты 4 квартала и оценим целесообразность покупки акций по текущим ценам.

Ранее рассматривал отчет за 2025 год Северстали, Новатэка и Яндекса.

Показатели за 2025 г.:

- чистые процентные доходы 3 556 млрд р. (+18,5 г/г);

- чистые комиссионные доходы 833,7 млрд р. (-1,1% г/г);

- чистая прибыль 1 705,9 млрд р (+7,9% г/г);

- операционные расходы 1237 млрд р. (+16,5% г/г);

- рентабельность капитала 22,7% (23,4% годом ранее);

- достаточность капитала (Н20.0) 13,7%.

Количество розничных клиентов выросло на 0,8 млн с начала 2024 года и составило 110,7 млн человек.

В 4 квартале рост спроса на ипотеку позволил нарастить совокупный кредитный портфель физических лиц на 3,8% за 4 квартал и на 6% с начала 2025 года до 19,207 трлн р.

Средства физических лиц превысили 33,3 трлн р., показав рост на 10,4% за 4 квартал и 20,3% за 2025 год.

Но пока еще расходы растут быстрее прибыли на фоне высоких ставок по кредитам чистая прибыль уже на протяжении года растет медленнее расходов.

Дивиденды

Согласно дивидендной политике Сбербанк выплачивает 50% чистой прибыли по МСФО. Такие дивиденды будут поддерживаться при уровне достаточности капитала в 13,3%. Выплачивают равные дивиденды по обыкновенным и привилегированным акциям один раз в год.

За 2024 год Сбербанк выплатил дивиденды в размере 34,84 р. на акцию.

По результатам 2025 года дивиденды могут составить 37,76 р.

На показатели Сбербанка оказывает влияние пока еще высокая ключевая ставка (снижение до 15,5% на финансовых показателях отразится с задержкой), прибыль растет медленнее операционных расходов. Однако стоимость акций с учетом продолжающего цикла снижения ключевой ставки с начала 2026 года выросла на 5%. Далее все будет зависеть от динамики ключевой ставки и спроса на кредитование.

Выводы

У меня Сбер занимает 1 место в портфеле акций с долей 19,5% со средней ценой покупки 271 р. Дивидендная доходность с такой средней получается почти 14%. Если бы большая доля, то на долгосрок (от 5 лет) можно было бы покупать больше акций Сбербанка даже по текущим ценам. Медленно, но верно стоимость акций будет расти, а при ключевой ставке 10...12% есть шанс повторить исторический максимум в 388 р. за акцию, установленный 11 октября 2021 года.

Подписывайтесь на мой телеграм-канал чтобы не пропустить новые публикации о личным опыте инвестирования и обзоры на ценные бумаги.