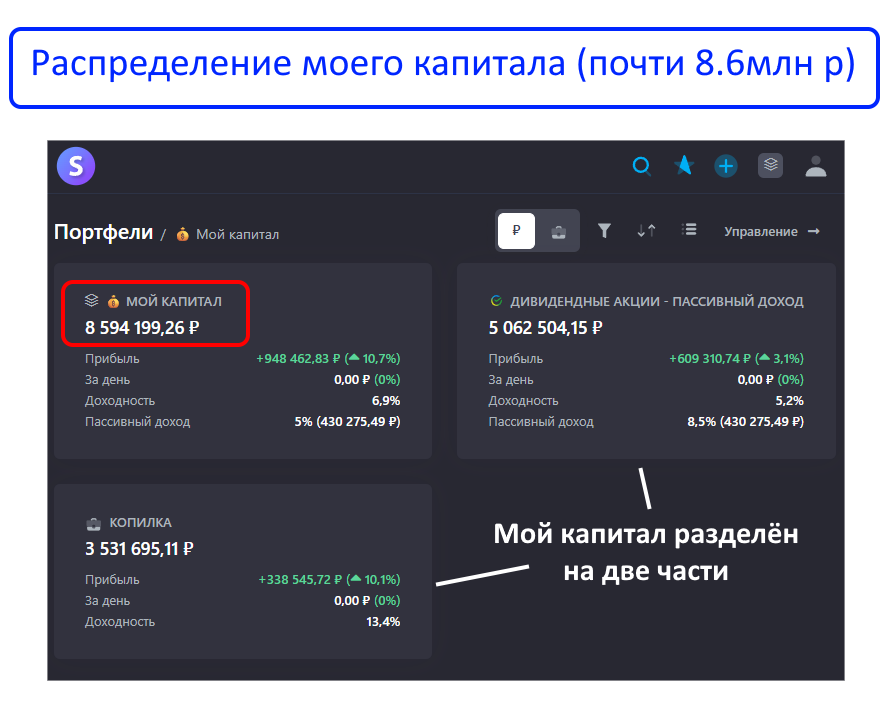

На днях пересматривал свой портфель и задумался: что делать дальше, как его диверсифицировать. Его состав на скрине из

Акции: 60% (около 5,1 млн ₽).

Фонд ликвидности: 40% (3,5 млн ₽).

Логичным решением будет добавление в него и облигаций. Но я не хочу покупать отдельные бумаги. А если добавить в портфель фонд на корпоративные облигации?

В этой статье я сравню три популярных фонда:

В конце мы вместе сделаем вывод — какой из фондов показал себя лучше.

Чтобы не пропустить новые посты, подписывайтесь на мой тг канал и канал в МАХ. Там много другого полезного контента.

Что находится в этих фондах?

Давайте заглянем в структуру каждого фонда:

SBRB

30 бумаг, топ‑10 занимают почти 60% фонда, 13% вложено в одну ОФЗ. Высокая концентрация: у нескольких бумаг доля превышает 6% (у одной — более 13%). Основной сектор — транспорт (ФПК, Новотранс). Плохая диверсификация, зато все бумаги высшего рейтинга.TBRU

60 бумаг, четверть портфеля — ОФЗ. Акцент на финансовый сектор (выигрывает от снижения ставки ЦБ). Доля на эмитента — не более 6%, диверсификация хорошая.BOND

Более 80 облигаций, диверсификация шире всех. Рейтинги от BB+ до A+ — не голубые фишки, но не мусор. Доля на эмитента — не больше 4%.

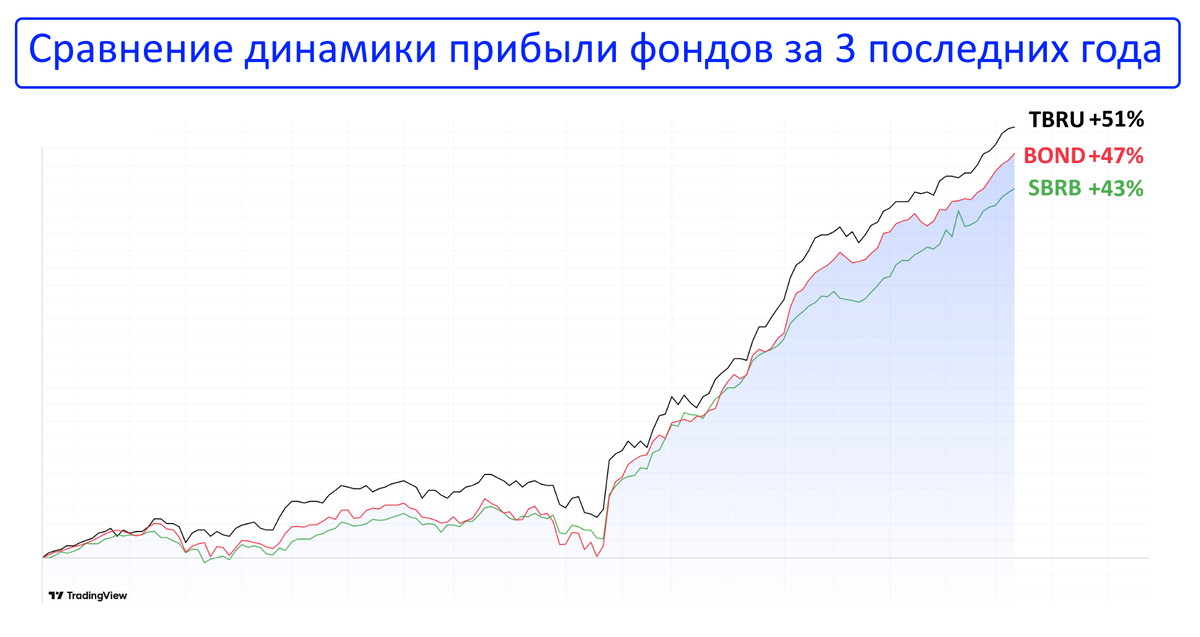

Какую доходность принесли фонды?

Все данные на скрине.

SBRB:

За год — 22%

За три года — 43%

TBRU:

За год — 27%

За три года — 51%

BOND:

За год — 27%

За три года — 47%

TBRU уверенно вырывается вперед. За три года он обошел SBRB на 8%, а BOND — на 4%. Это значимая разница, особенно с учетом высокой комиссии, о которой поговорим ниже.

А что с комиссией?

Есть правило - когда выбираете какой либо фонд, сначала смотрите на комиссию. Потому что доходность — это параметр неопределённый, но на комиссиях инвестор всегда будет терять деньги.

BOND — 0,40%. Одна из самых низких комиссий на рынке.

SBRB — 0,76%. Индексный фонд. Комиссия выше, но в норме.

TBRU — 1,599%. Это очень дорого. Формально активный фонд: управляющие тасуют портфель, чтобы поймать доходность. И у них это получается (обгоняют конкурентов даже после комиссии), но платить почти 1,6% годовых — жалко.

Какой фонд выбрать?

Давайте подведем итоги, оценив каждый фонд по пятибалльной шкале.

SBRB (3 балла)

Минусы: Самая низкая доходность среди тройки, слабая диверсификация (высокая концентрация в 1-2 эмитента).

Плюсы: Высокое кредитное качество бумаг.BOND (4 балла)

Минусы: Небольшое отставание от лидера по доходности за 3 года (4%).

Плюсы: Лучшая диверсификация (80+ бумаг, лимит 4% на эмитента), минимальная комиссия (0,40%), достойная доходность.TBRU (5 баллов)

Минусы: Очень высокая комиссия (1,6%).

Плюсы: Наивысшая доходность на горизонте 3 лет, хорошая диверсификация, правильная ставка на финансовый сектор.

Заключение

Друзья, я всегда призываю не слепо верить чужим советам. Я лишь делюсь опытом, показываю реальные цифры, данные и факты, а выбор всегда остается за вами.

Если бы я выбирал фонд облигаций для себя, то выбирал бы между BOND и TBRU.

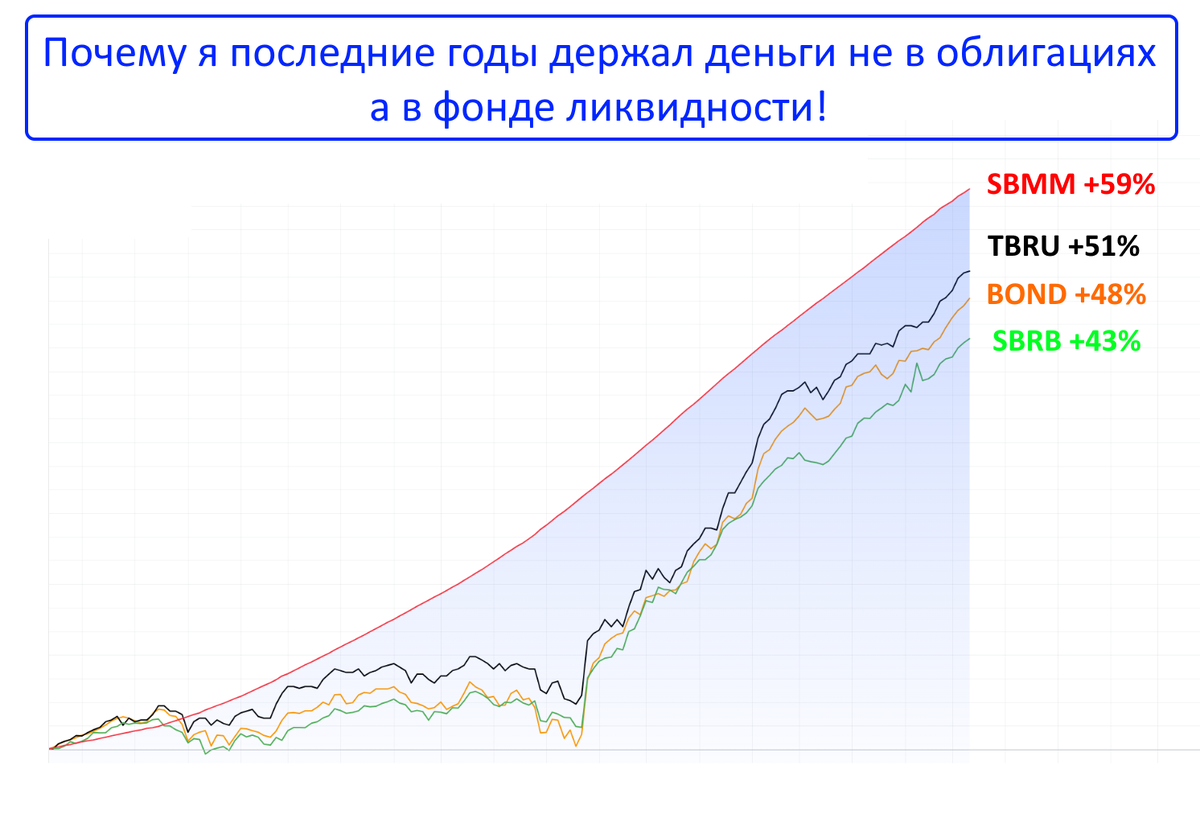

Но все три фонда — рабочие инструменты, показавшие хорошую прибыль за последние 3 года. Однако есть важный нюанс: все эти три года я держал значительную часть капитала в фонде ликвидности, и он принес даже больше, чем облигационные фонды

Однако, времена меняются, ставка ЦБ снижается, доходность фонда ликвидности падает и я сейчас думаю, во что еще вкладывать деньги. Возможно выберу фонд облигаций!

А вы какой фонд облигаций держите в портфеле или планируете добавить? Делитесь в комментариях.

Друзья, ещё больше полезной информации в моих тг канал и канал в МАХ. Переходите по ссылкам, буду рад видеть вас в своих каналах!

Друзья, ещё больше полезной информации в моих тг канал и канал в МАХ. Переходите по ссылкам, буду рад видеть вас в своих каналах!