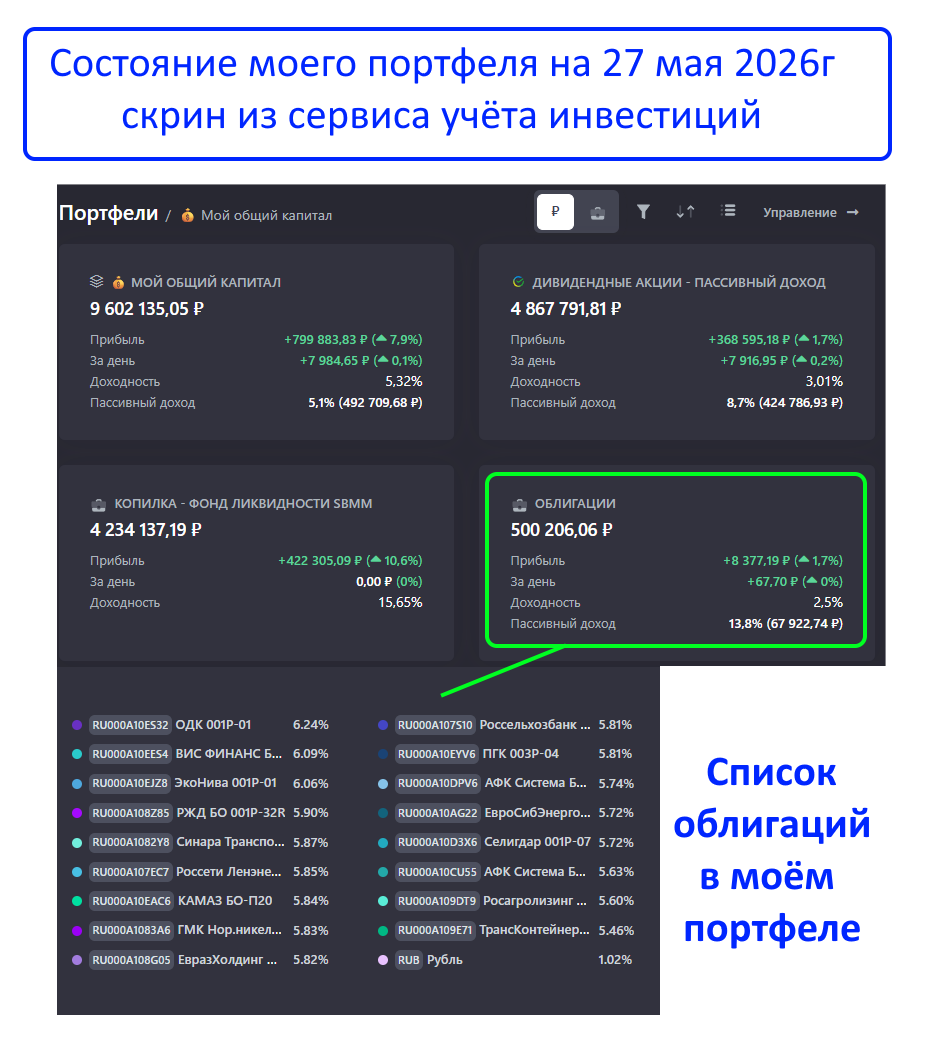

Я всегда показываю свой портфель открыто и прозрачно! В нём есть дивидендные акции, фонд ликвидности, классические облигации и флоатеры. Но там нет ни одной облигации с амортизацией (скрин состава портфеля из сервиса учёта инвестиций прилагаю):

И я не один такой — многие инвесторы не любят облигации с амортизацией.

Но действительно ли амортизация облигаций — это зло? Или мы просто зря ее боимся? Давайте разбирать на цифрах.

Чтобы не пропустить новые посты, подписывайтесь на мой Telegram-канал и канал в MAX. Там много другого полезного контента.

Что такое амортизация облигаций простыми словами

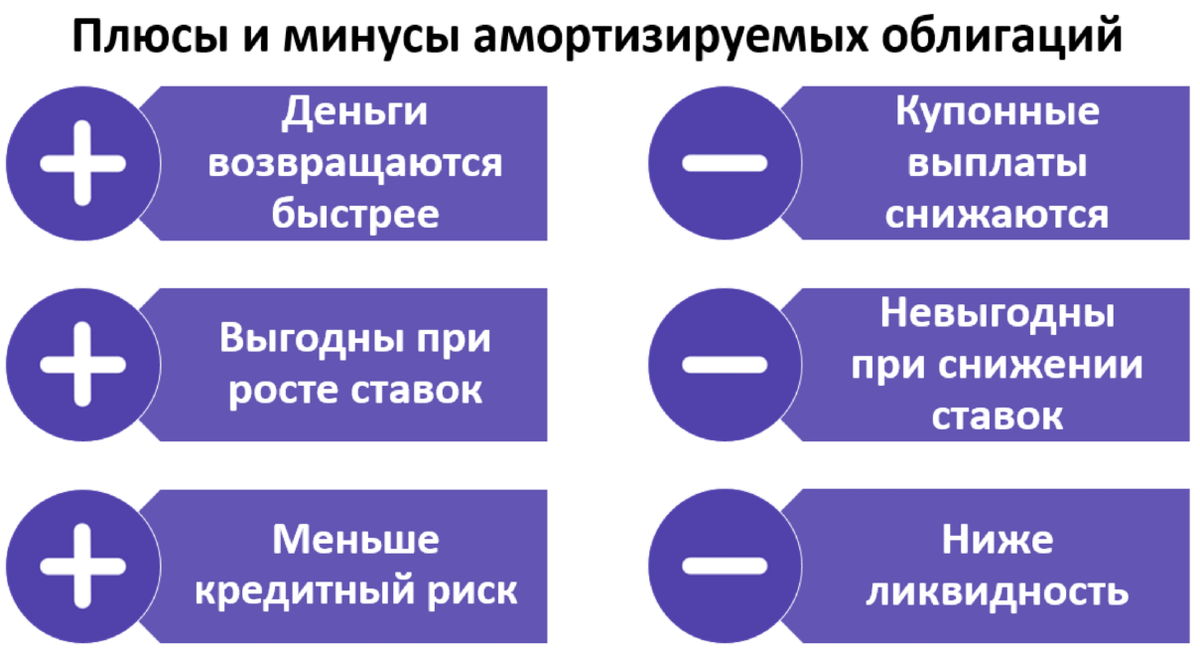

При классическом погашении вы получаете весь номинал облигации (1000р как правило) в конце срока. При амортизации часть номинала возвращается вместе с купонами — равными долями или по графику. На первый взгляд, удобно: деньги идут раньше. Но не всё так просто!

Почему я не покупаю облигации с амортизацией?

Я насчитал как минимум 3 проблемы у таких бумаг:

Проблема №1: доходность к погашению

Возьмём для наглядного примера любую обычную облигацию с фиксированным купоном в 17%.

Обычная облигация (без амортизации):

Вложил 1000 ₽. 3 года × 170 ₽ = 510 ₽ купонами. В конце +1000 ₽ тела.

Вложил 1000 ₽. 3 года × 170 ₽ = 510 ₽ купонами. В конце +1000 ₽ тела. Итог: 1510 ₽. Все предсказуемо.

Итог: 1510 ₽. Все предсказуемо.

А теперь возьмём облигацию с амортизацией, например «Балтийский лизинг» БО-П19 (RU000A10CC32), купон - те же 17%. Выглядит прибыльно. Но посмотрите на реальный цифры!Бумага с амортизацией (17% от остатка номинала):

С каждым погашением база для купона тает. Суммарные купоны за 3 года = всего 342 ₽ (вместо 510 ₽). Общий доход: 1342 ₽.

С каждым погашением база для купона тает. Суммарные купоны за 3 года = всего 342 ₽ (вместо 510 ₽). Общий доход: 1342 ₽. Разница 168 ₽ с каждой тысячи (или −11% к финальному результату).

Разница 168 ₽ с каждой тысячи (или −11% к финальному результату).

Вывод: эффективная доходность к погашению у амортизации сильно ниже, чем у классического купона.

Проблема №2: пассивный доход

При фиксированной доходности ты купил денежный поток и знаешь: каждый месяц/квартал тебе капает стабильная сумма купона. Ее можно тратить или реинвестировать.

При амортизации денежный поток постоянно усыхает. Первые выплаты нормальные, потом меньше и под конец срока погашения - копейки. Да, тут возвращают часть номинала с каждой выплатой, но это создаёт третью проблему!

Проблема №3: реинвестирование

Кто-то подумает: «Ну и хорошо, буду постоянно получать часть номинала, а не ждать до погашения».

Разберём механику на реальных цифрах. Допустим, нам вернули 30% номинала вместе с очередным купоном. Что делать с этими деньгами?

Сценарий А: ставка ЦБ снижается (как сейчас). Новые выпуски облигаций уже дают более низкий процент. Вас фактически вытесняют из доходной бумаги, заставляя реинвестировать на невыгодных условиях.

Сценарий Б: ставка ЦБ резко растёт. Тогда амортизация действительно может быть плюсом — вы получаете часть номинала обратно и заходите под новый, более высокий купон. Но в этом случае флоатеры выглядят более привлекательно.

Итог: сегодняшняя реальность — это цикл снижения ставок, где амортизация работает против инвестора.

В целом, как таковых плюсов для классических долгосрочных инвесторов в облигациях с амортизацией я не вижу. Но такие бумаги выгодны самим эмитентам!

Заключение

Облигации с амортизацией дают меньше фактической доходности к погашению и превращают инвестора в менеджера, который вечно думает, «куда бы пристроить возвращенные куски номинала».

Высокий купон по амортизации — это красивая обертка с пустотой внутри. Именно поэтому в моем портфеле таких облигаций нет и их там не будет особенно сейчас, когда ставка ЦБ снижается. Смысл в них просто отсутствует!

Но что вы думаете об амортизации? Делитесь в комментах!

Мои Телеграм и МАХ. Там ещё больше полезной информации по теме инвестиций.

СЕРВИС, в котором я веду учёт своего портфеля! | ЮТУБ | РУТУБ | ВК |

СЕРВИС, в котором я веду учёт своего портфеля! | ЮТУБ | РУТУБ | ВК |