Я перестал спорить со своей внутренней обезьяной и выделил ей 10% от портфеля под облигации для формирования регулярного денежного потока. Результаты постепенно становятся лучше, облигационная часть растет. Сегодня показываю свой портфель облигаций, пошли посмотрим!

Мой портфель

Мой портфель

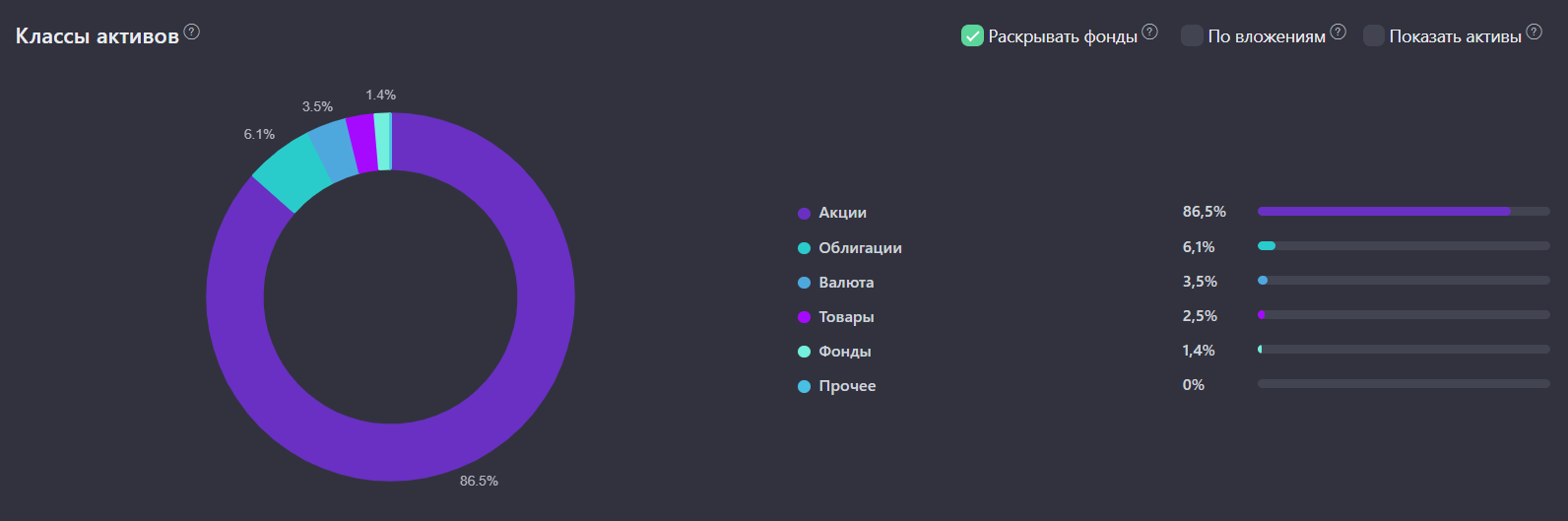

В своем портфеле я раздал разным классам активов свои целевые значения, которые использую ориентиром при принятии решения о покупках. В идеале: 85% - акции, 10% - облигации, 5% - золото. На сегодняшний день пропорции выглядят следующим образом:

● Акции: 86,5%

● Облигации: 6,1%

● Золото: 3,8%

В облигациях 6,1 % от общего. Туда входят корпораты, замещайки и ОФЗ, а из чего состоит портфель акций, смотрите тут.

По типу

● Корпоративные: 81,1%

● Государственные: 18,9%

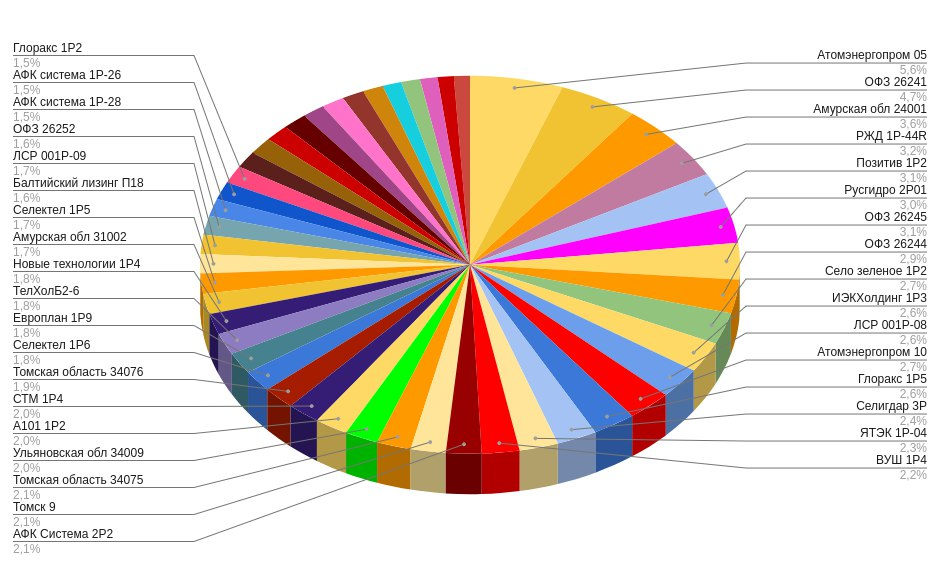

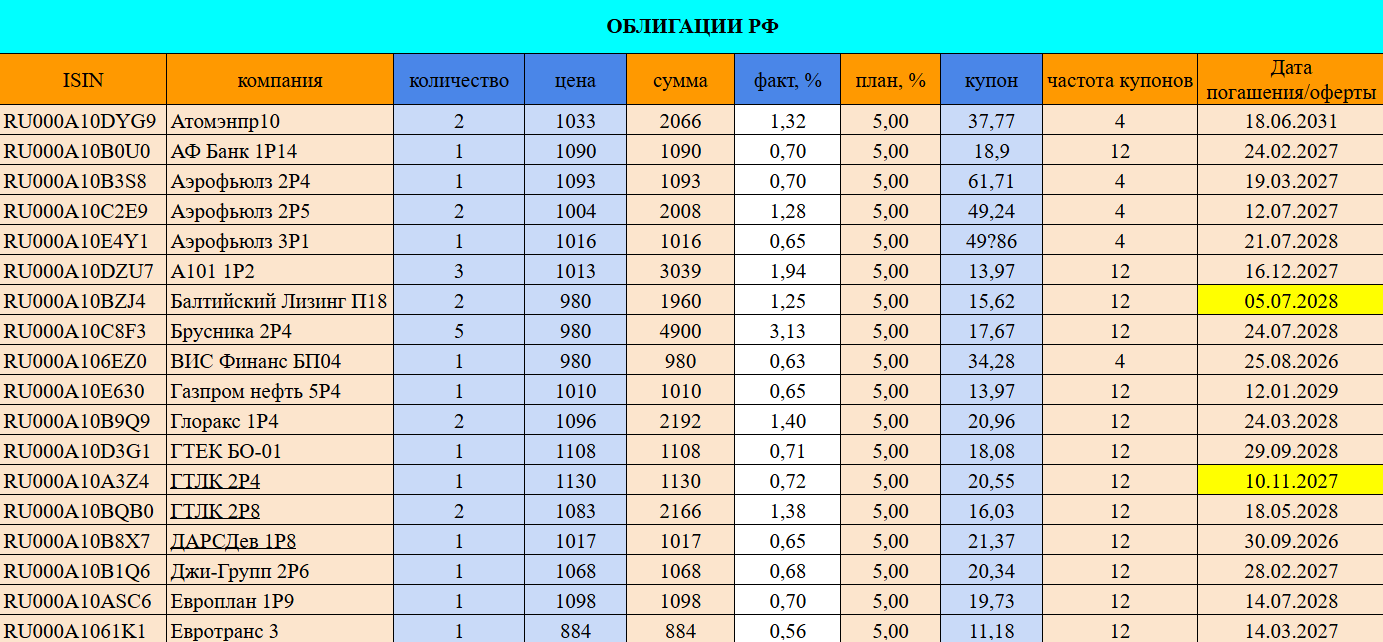

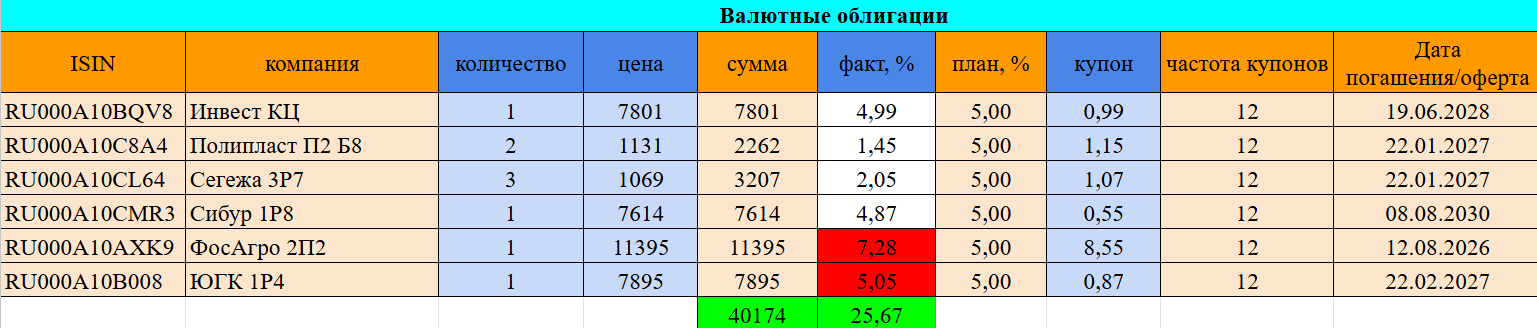

Портфель облигаций

Корпоративные облигации (рублевые): 56,2%

Корпоративные облигации (рублевые): 56,2%

Здесь преимущественно облигации с ежемесячными купонами для создания кешфлоу в свой портфель, который постепенно увеличивается, чуть ниже покажу динамику. Рейтинг желательно не ниже BBB, отдаю предпочтение облигациям без оферт и амортизаций. В последнее время облигациям поплохело и уже некоторые инвесторы с опаской смотрят даже на А- грейд, думая, что это не совсем надежная история.

Корпоративные облигации (замещайки): 25,7%

Честно говоря, немного подзабил на эту часть облигационной составляющей, давно не добавлял новых покемонов, выплачивающие купоны с привязкой к валюте. И нет, мой тезис о том, что рублю надо слабеть не потерял актуальности. Тут лишь вопрос времени из серии “когда”, а не “если”. Под девальвацию рубля у меня больше концентрации в акциях с уклоном в экспортеров.

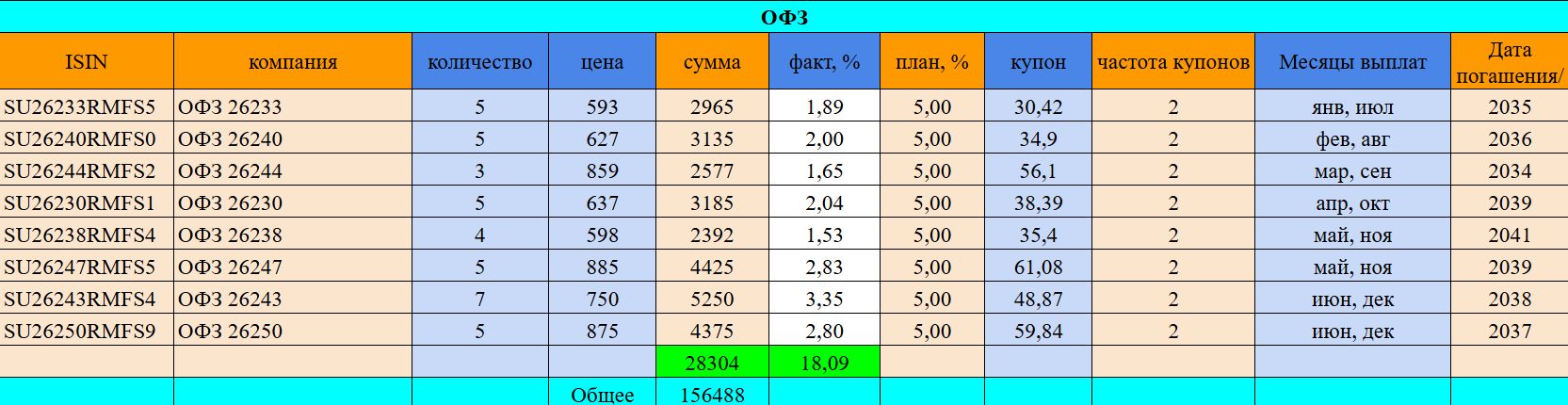

Государственные облигации (ОФЗ): 18,1%

Тут два варианта, которые я собираю. Первый. Для получения стабильного денежного потока каждый месяц. Здесь пришлось собрать шесть выпусков, чтобы закрыть весь год. Более подробно про пассивный доход на ОФЗ писал здесь. Второй вариант – это ОФЗ под переоценку тела облигации в момент снижения ключевой ставки. Тут больше экспериментально, так как горизонт планирования у меня чуть дальше, чем квартал или два, поэтому акцент на рисковые активы (акции, золото).

Денежный поток, состоящий из купончиков

Денежный поток, состоящий из купончиков

● Май: 359 ₽

● Июнь: 425 ₽

● Июль: 755 ₽

● Август: 962 ₽

● Сентябрь: 1 283 ₽

● Октябрь: 1 541 ₽

● Ноябрь: 1 352 ₽

● Декабрь: 2 121 ₽

● Январь: 1 303 ₽

● Февраль: 1 382 ₽

С увеличением капитала, доля облигаций будет расти в абсолютном выражении, следовательно, и стабильный денежный поток тоже со временем увеличится.

Почему 10%? В одном из исследований от УК Доход сравнивали, какое соотношение классов активов дало инвестору большую доходность за последние 20 лет. Выяснилось, что 90/10 (акции/облигации) обогнало все другие варианты и даже, Боже упаси, вклады. В эпоху монетарного безумия (примерно с 2020 года, когда шандарахнул ковил и в странах посыпались с неба вертолетные деньг) по-новому заиграли металлы, а точнее золото, поэтому и без золота в портфеле никак.

Один из рисков, который просто зашит в облигации - это риск инфляции, как раз из-за пресловутой мягкой монетарной политики стран (печатают бабки на свои хотелки, обесценивая валюты своих стран и затаривая в свои резервы золотишко, так как желтый металл конечен в своей добыче и от этого становится более ценным)

С момента формирования облигационной части портфеля произошло много интересных событий, которые очень сильно волновали головы нервных инвесторов (Монополия, Нэппи, Евротранс, Брусника), тут список можно продолжать. Тут ведь что важно понимать? Взять на себя тот риск, который вы сможете терпеть (при условии, что ваша ставка превратится в ноль). Не совать бабки в один актив, в одну идею, даже если она вам кажется точно и верняк, хотя, если вам так кажется, то тогда вы точно что-то делаете не так.

Не делайте себе мозги, смотря на рейтинги и задрачивая отчеты и выискивая косяки и неэффективности. Взяли кредитное качество А- и выше (или где у вас там толерантность к риску) выбрали выпуски под свои хотелки (купоны, срок, доходность), набрали разных эмитентов, а далее, куда кривая заведет. Но при плохом сценарии, если все сделали с учетом вышесказанного, чувствуете себя хорошо. Да, в момент реализации риска будет неприятно, но не более того.

В облигациях минимальная концентрация на одном эмитенте. Как говорится, ну дефолтнется и дефолтнется, с кем не бывает. Риск отдельно взятого игрока никто не отменял. Всех обнял!

Еще больше интересного в моем телеграм-канале. Подписывайтесь, чтобы не потеряться, в нем рассказываю о своих покупках, обозреваю актуальные новости, делюсь своим опытом инвестирования.

Сервис, где веду учет инвестиций!

Сервис, где веду учет инвестиций!

Полезное:

Полезное:

Что с дивидендами, Банк Санкт-Петербург?

10 облигаций с ежемесячными выплатами на 1 год и более (А+ и АА-)

ТОП-5 новых облигаций (выпуск январь 2026)