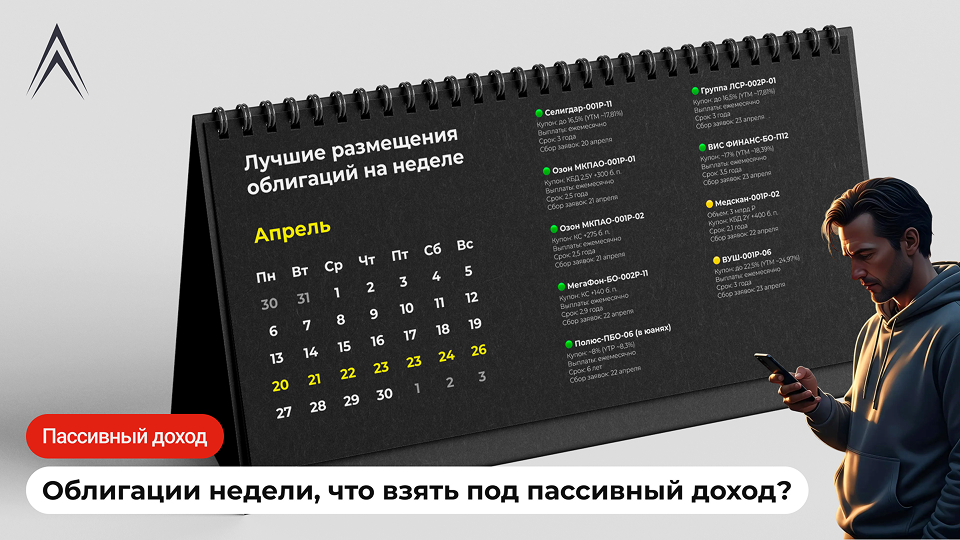

Коллеги, приветствую! Продолжаем выборочно выпускать обзоры первичного долгового рынка в обновлённом формате. Сегодня речь пойдет о компании: Медскан

Коротко о сути: к стандартному анализу финздоровья и рейтингов мы добавляем регулярные точечные сравнения — как стартовые условия нового размещения выглядят относительно уже торгующихся на вторичке выпусков.

Медскан 001Р-02 А (Обзор на компанию)

• Дата сбора книги заявок: 22 апреля 2026

• Дата размещения: 28 апреля 2026

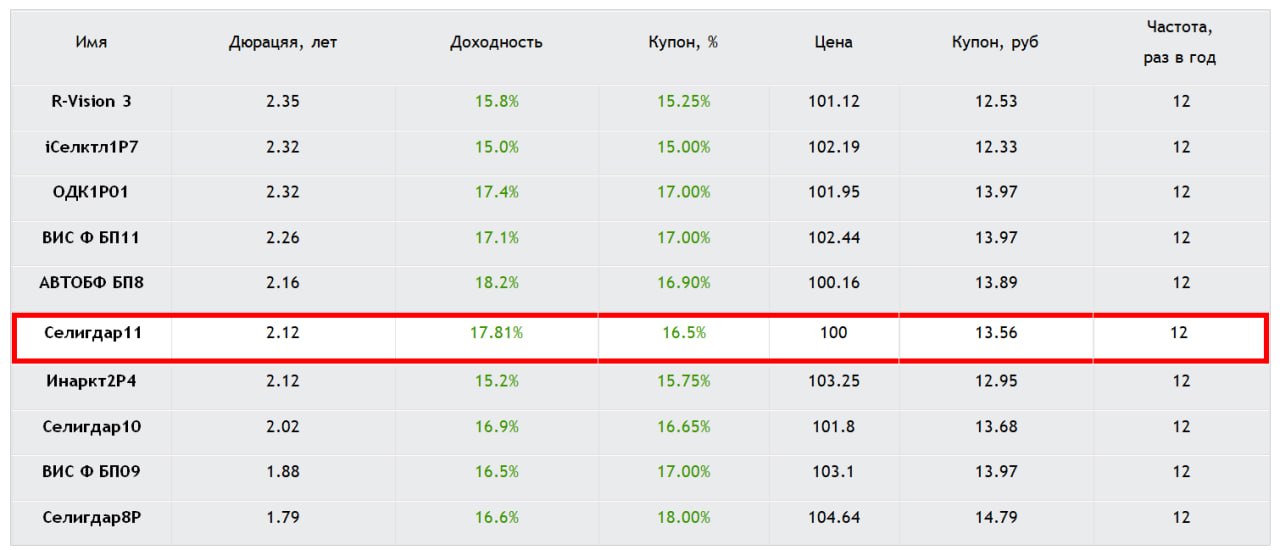

• Средняя доходность в данной рейтинговой группе (А) при сопоставимой дюрации ~17.5%. При этом доходность предыдущего выпуска эмитента Медскан 001Р-01 – 16%.

• Стартовые параметры (КБД Мосбиржи на сроке 2 года + 400 б.п.) транслируются в доходность ~17.54%, что сопоставимо купону 16.25%. Со стартовыми параметрами в размещении Медскан 001Р-02 присутствует премия порядка 150 б.п. (1.5%) к собственному выпускуМедскан 001Р-01 $RU000A10BYZ3 , но отсутствует премия к средней доходности в рейтинговой группе А.

Премия к собственному выпуску Медскан 001Р-01 будет сохраняться до купона 14,9%.

• Компания имеет не самое лучшее финансовое состояние, однако, она наполовину принадлежит Росатому, что формирует вокруг нее положительный рыночный сантимент.

Наше мнение:

Считаем, что участие в этом размещении интересно с купоном не ниже 15.5%, что транслируется в эффективную доходность 16.65% (КБД Мосбиржи на сроке 2 года + 330 б.п.), при которой будет сохраняться приемлемый апсайд к предыдущему выпуску эмитента.

Если было полезно - прожимайте реакции под постом! Для меня это лучшая мотивация.

Еще больше торговых идей и аналитики по рынку можно найти здесь: МАХ | Telegram. Присоединяйтесь!

'Не является инвестиционной рекомендацией