Уже несколько подписчиков спросили меня про ЕвроТранс $EUTR и почему этой акции нет в моём портфеле, хотя по ним платятся одни из самых щедрых дивидендов на рынке - более 23% годовых (согласно прогнозу):

Я решил разобрать компанию и объяснить, почему даже несмотря на такие высокие дивиденды, я не спешу добавлять эту бумагу в свой дивидендный портфель!

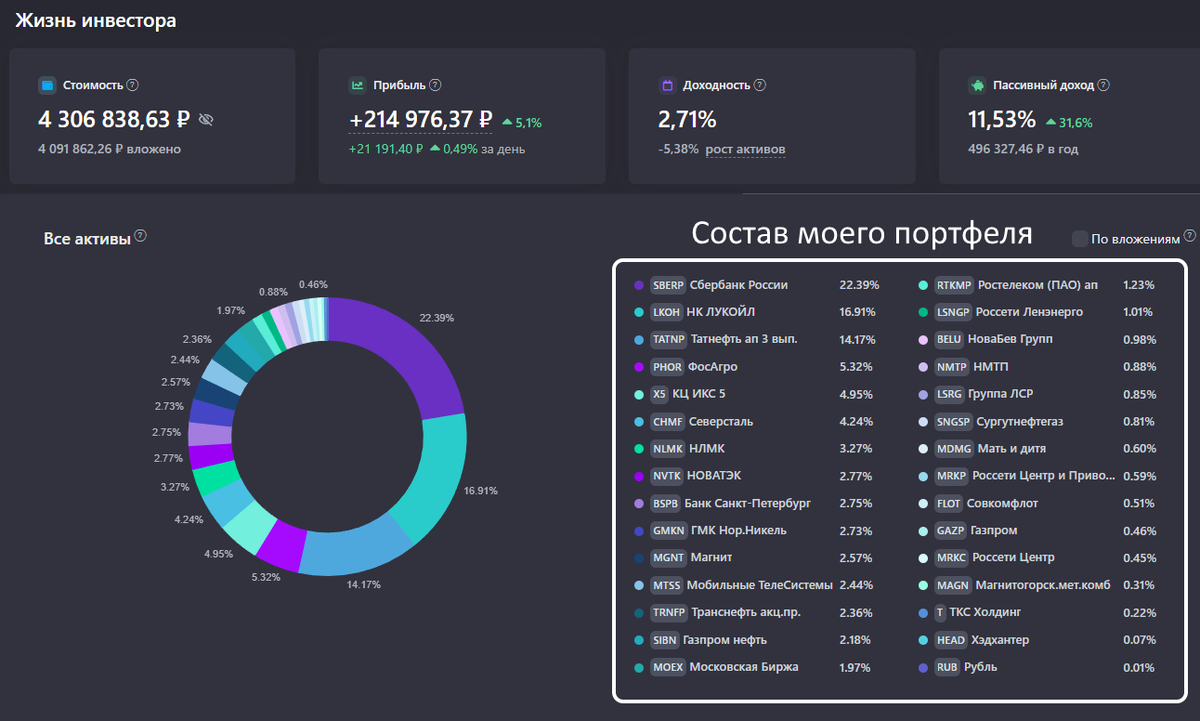

Мой портфель

Действительно, если посмотреть на структуру состава моего портфеля, в нём нет акций ЕвроТранса:

ЕвроТранс - что это за компаний ?

Это крупный игрок на топливном рынке Московского региона. В его сеть входят 57 АЗС, нефтебаза и даже фабрика-кухня (собственное пищевое производство для кафе на заправках компании).

В конце 2023 года ЕвроТранс провела IPO и сначала инвесторы активно скупали бумаги (цена взлетела до 450 руб.). Но сейчас акции упали до 123 руб. — почти в 4 раза ниже пика:

Как ЕвроТранс зарабатывает?

Основные источники дохода компании:

Оптовые продажи топлива (77% выручки) – продажи другим АЗС.

Розничные продажи топлива (19%) – свои АЗС.

Магазины и кафе на АЗС (3%) – булочки, шоколадки, кофе и прочее.

Электрозарядки (1%) – новый, но быстрорастущий бизнес.

ЕвроТранс делает ставку на электрозарядки и газовые заправки:

К 2025 году все АЗС компании оборудуют электрозарядками.

К 2030 году электрозарядные станции должны давать 30% всей прибыли.

Газовый проект заправок компания планирует запустить в 2025 году – это новый источник дохода.

В России количество электромобилей к 2030 году может вырасти в 22 раза (данные Минэкономразвития). Если прогноз сбудется – ЕвроТранс окажется в выигрыше. Хотя, я лично в таком росте популярности электромобилей в России сильно сомневаюсь...

Финансовые показатели: плюсы и минусы

У компании растёт выручка: в 2024 году +47%, в 2025 ожидается +9%. Из позитивного на этом всё!

Плохо в отчёте то, что:

Чистая прибыль почти не растёт (+7% в 2024) из-за больших долгов и высоких ставок.

Свободный денежный поток (FCF) отрицательный – компания тратит больше, чем зарабатывает.

Высокий долг - индикатор Долг\EBITDA показывает 2.87, компания почти попала в разряд закредитованных (считается, если этот показатель превышает 3, то бизнес набрал слишком много долгов!)

В условии высокой ставки ЦБ долговая нагрузка может быть очень опасна для компании, у ЕвроТрасна долг превышает 48 млрд руб. Но половина долга – под плавающую ставку, поэтому если ЦБ снизит ключевую ставку, компании станет полегче.

Главный вопрос: зачем компания платит такие огромные дивиденды, если у неё долги и отрицательный денежный поток?

Дивиденды

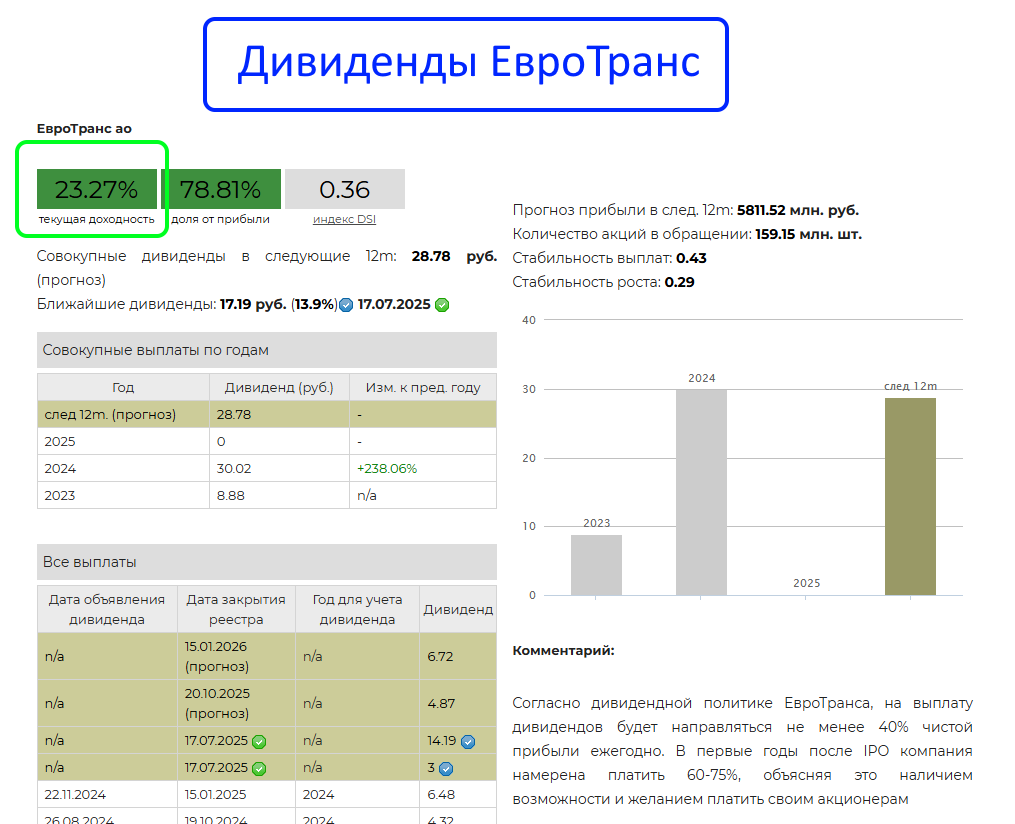

За 2024 год Евротранс обещает выплатить 27,49 руб. на акцию – это более 23% дивидендной доходности по текущим ценам (огромный показатель с учётом нестабильного финансового положения компании!).

Заключение

У компании одна из самых высоких дивидендных доходностей на рынке. Но проблема в том, что дивиденды выплачиваются за счёт денег с IPO и новых долгов и что будет дальше с выплатам можно спрогнозировать уже сейчас - их сильно урежут, 23% годовых в виде дивидендов компания физически не сможет платить в будущем!

К тому же, сами котировки не выглядят привлекательно, в них отсутствует долгосрочный восходящий тренд, а цена акции с момента выхода на рынок упала на -50%. Поэтому я не спешу добавлять эту акцию в своей портфель несмотря на щедрые дивиденды.

Спасибо за внимание! Ещё больше полезной информации на моих других каналах:

ТЕЛЕГРАМ | ЮТУБ | РУТУБ | ВК Подписывайтесь

РУТУБ