Признаюсь честно: год назад я всерьез рассматривал покупку длинных ОФЗ

Особенно на фоне громких криков о скором снижении ставки ЦБ и возможности «зафиксировать десятки процентов прибыли на годы вперед». Но что-то меня остановило.

Теперь, оглядываясь на происходящее спустя год, я вижу, что рынок ОФЗ так и не дал той прибыли, на которую многие рассчитывали. Давайте разберемся, почему так вышло.

Чтобы не пропустить новые посты, подписывайтесь на мой канал в MAX или Телеграм. Там много другого полезного контента.

Почему обещанного роста ОФЗ не случилось

Я выделил 3 фундаментальные причины:

1)Фиаско ожиданий.

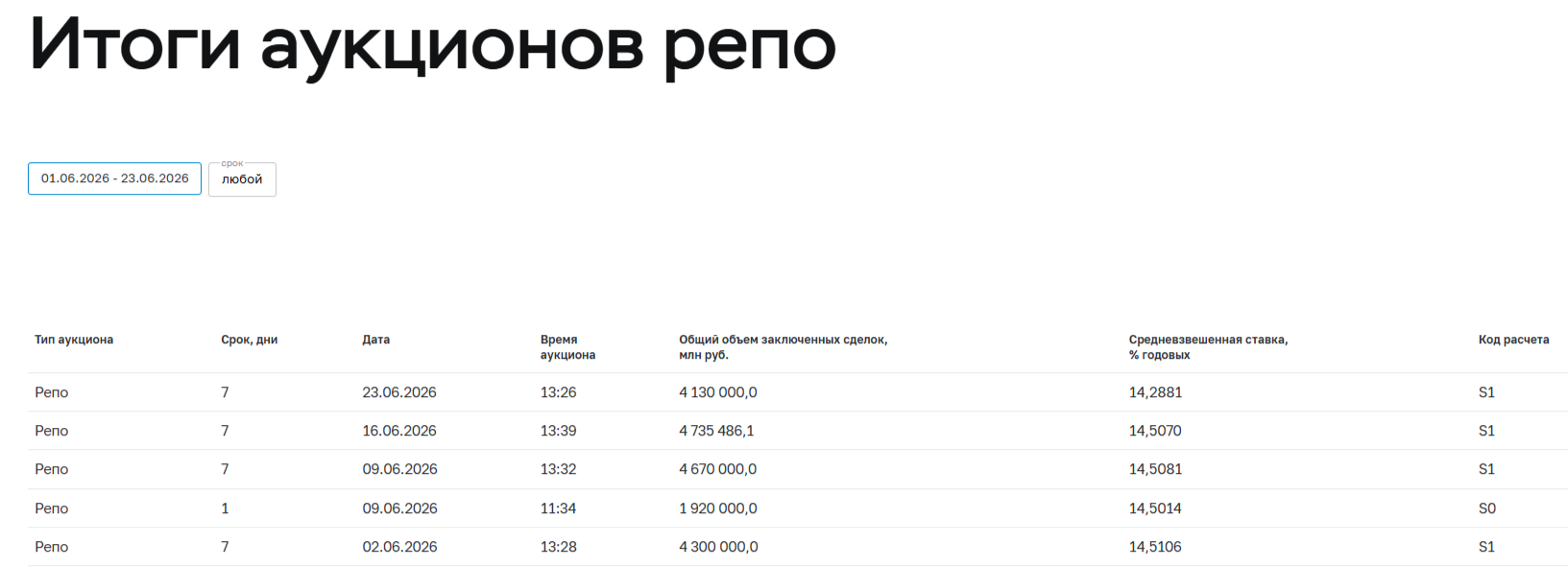

Рынок был зациклен на мысли, что ЦБ стремительно опустит ставку, и ОФЗ взлетят ракетой.  За год мы прошли 9 ступеней снижения (с 21% до 14,25%). И что в итогеИндекс RGBI сегодня БОЛТАЕТСЯ ниже, чем год назад.

За год мы прошли 9 ступеней снижения (с 21% до 14,25%). И что в итогеИндекс RGBI сегодня БОЛТАЕТСЯ ниже, чем год назад.

2) Проблемы бюджета (дефицит уже больше 6 трлн р ).

).

Минфин латает дыры новыми размещениями гигантских объемов ОФЗ, попросту затапливая рынок.

Вопрос: за счет чего обслуживать этот долг, если драйверов роста в экономике не видноЯ не говорю о дефолте — сейчас не 90-е. Но всё же, тут стоит задуматься

3) Фактор СВО.

Эскалация (удары по НПЗ, топливный кризис) — это прямая дорога к раскручиванию инфляции. Пока конфликт продолжается, ставка в 14% рискует задержаться с нами надолго. Мой вывод: Покупать 10-летние ОФЗ с мыслью «вот-вот ставка рухнет, а ОФЗ взлетят» — это, я считаю, сейчас не самая лучшая стратегия

Мой вывод: Покупать 10-летние ОФЗ с мыслью «вот-вот ставка рухнет, а ОФЗ взлетят» — это, я считаю, сейчас не самая лучшая стратегия

Что я покупаю вместо ОФЗ

Мой подход прост: я хочу получать живые деньги на счет КАК МОЖНО ЧАЩЕ. Делаю ставку на денежный поток (купоны, дивиденды), а не на призрачный рост тела актива.

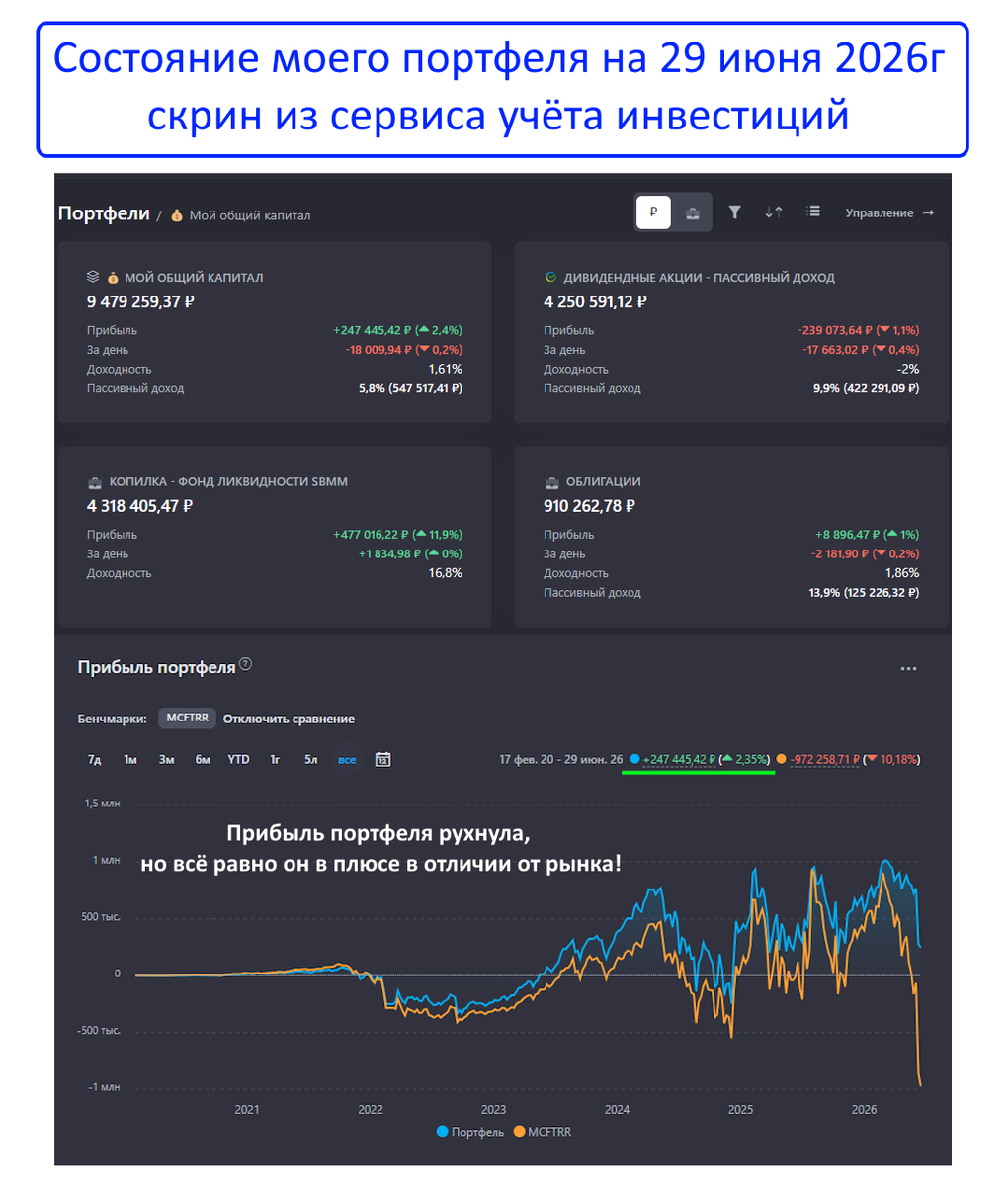

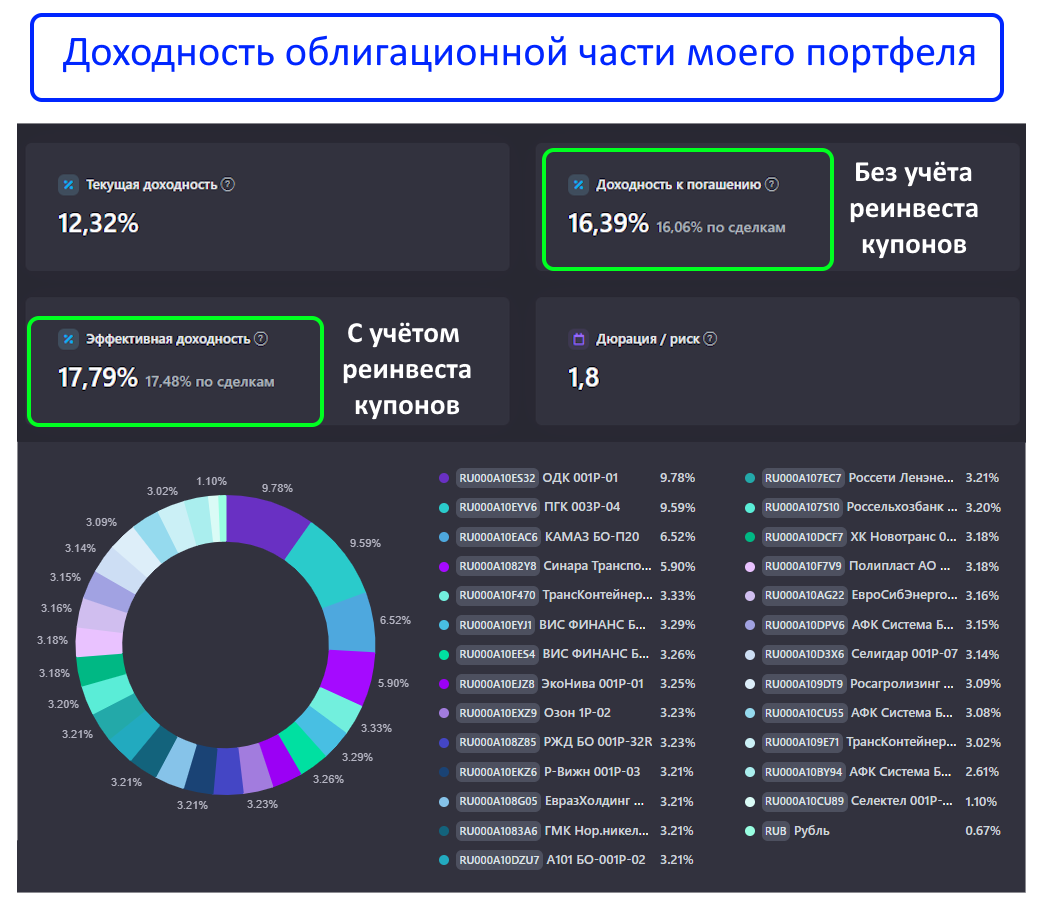

Вот так сейчас выглядит мой портфель (скрин из сервиса учёта инвестиций):

1) Акции — 45% портфеля

Да, многие урезали выплаты, но мои бумаги всё ещё дают около 35 000 ₽ в месяц пассивного дохода.

2) Облигации — 10%

Держу только в коротких бумагах с высоким рейтингом: Флоатеры: Пока ставка высокая, получаю 16–17% годовых с ежемесячными купонами.Корпораты: 14,5–16% годовых. Знаю, что через пару лет мне вернут номинал.

Флоатеры: Пока ставка высокая, получаю 16–17% годовых с ежемесячными купонами.Корпораты: 14,5–16% годовых. Знаю, что через пару лет мне вернут номинал.

Сейчас доходность  портфеля облигаций к погашению у меня превышает 16% (с реинвестом почти 18%).

портфеля облигаций к погашению у меня превышает 16% (с реинвестом почти 18%).

Планирую увеличить долю облигаций до 20%.

3) Фонд ликвидности (SBMM) — 45%

Это моя подушка безопасности Каждый день капитал там растет примерно на 2000 ₽. И главное — я могу вывести все деньги в любой момент без штрафов. Дает спокойствие

Каждый день капитал там растет примерно на 2000 ₽. И главное — я могу вывести все деньги в любой момент без штрафов. Дает спокойствие

Заключение

Я не верю, что в ближайшие пару лет ОФЗ действительно принесут инвесторам те самые десятки процентов прибыли, на которые они так рассчитывают. Пока нет мира и четкого плана по снижению ставки хотя бы до 10%, покупка длинных ОФЗ — это игра в русскую рулетку.

Я предпочитаю зарабатывать на купонах, дивидендах и процентах здесь и сейчас, а не гадать, когда начнет расти тело ОФЗ. Потенциал роста у длинных ОФЗ есть, но для его реализации нужны колоссальные позитивные сдвиги и в экономике, и в геополитике. А их в ближайший год, увы, я не вижу

А что вы думаете об ОФЗДелитесь в комментариях

Сервис, где я веду учёт своего портфеля!

Подписывайтесь на мои каналы в: МАХ | Телеграм | Ютуб | Рутуб | ВК | ДЗЕН