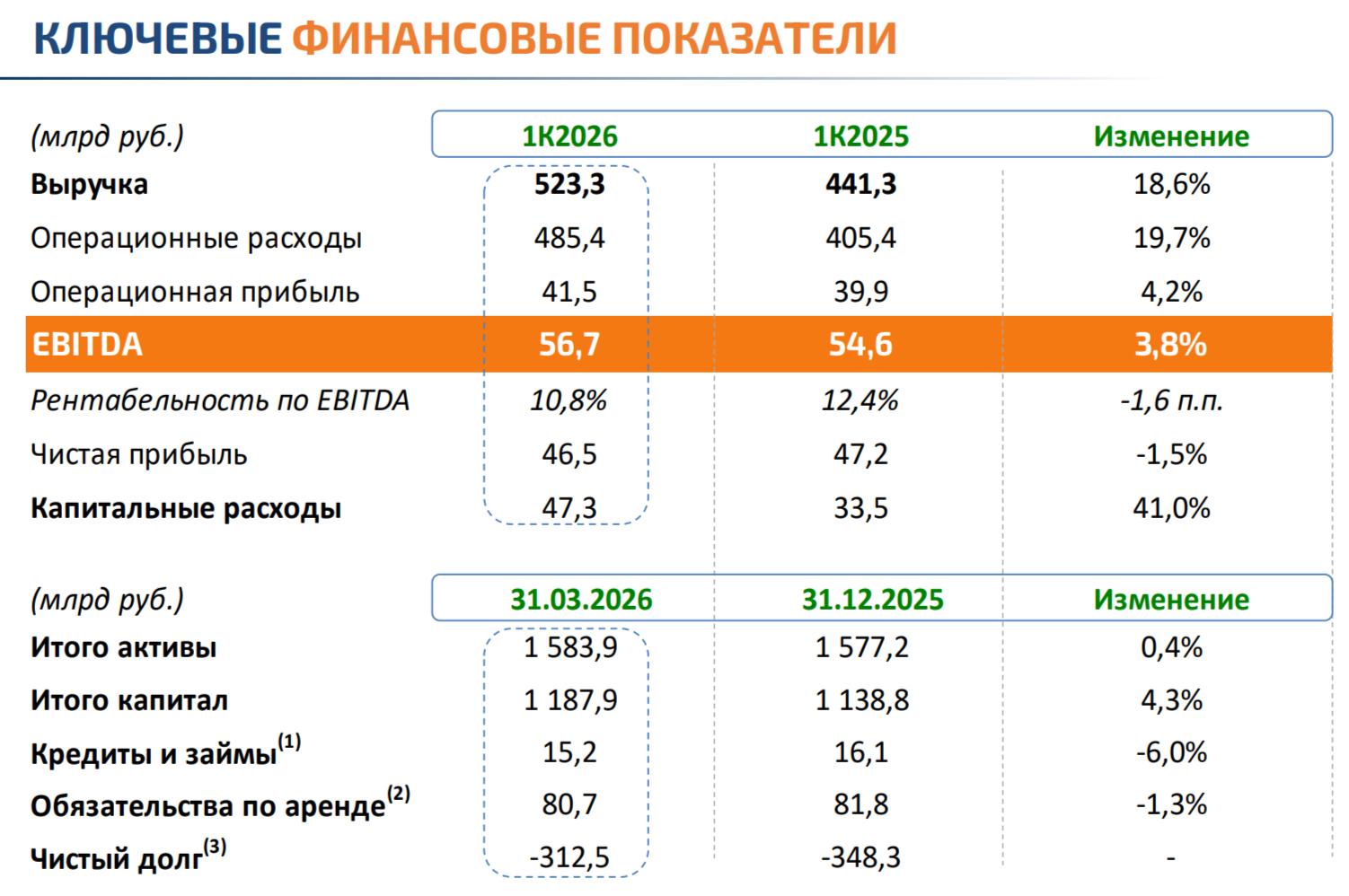

1. Финансовые показатели

Экспорт нефти 45% звучит как приговор для компании, которая потеряет АЗС в недружественных странах, НПЗ и другие активы.

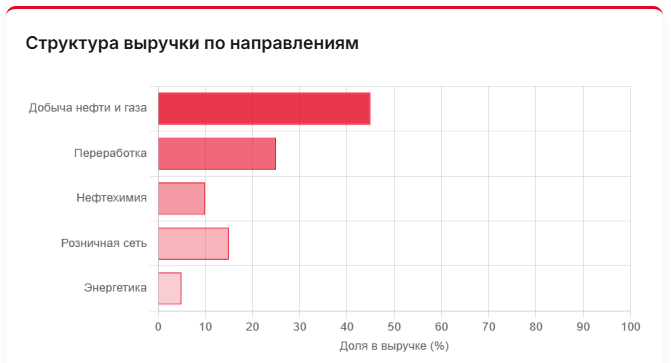

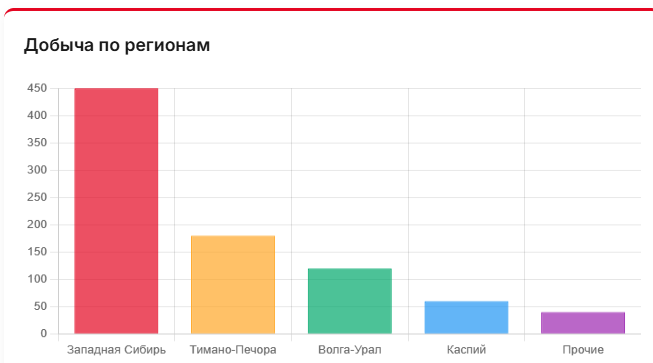

Добыча нефти и газа остается основным источником выручки компании. Структура выручки сохранила свою сбалансированность, несмотря на снижение общих объемов реализации.

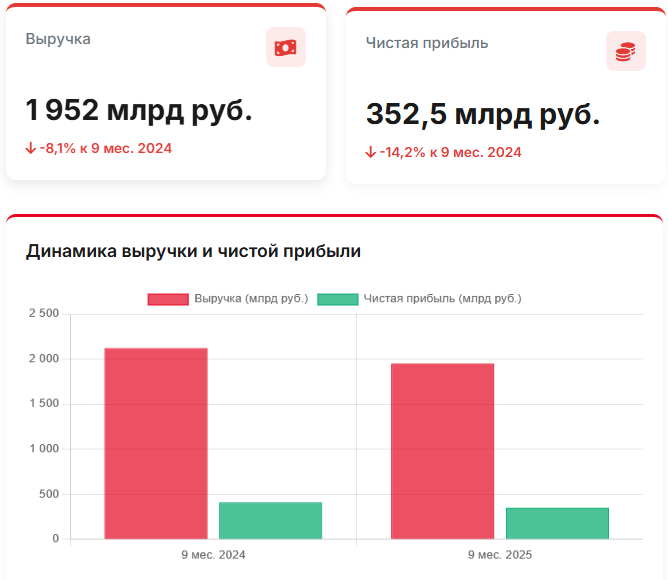

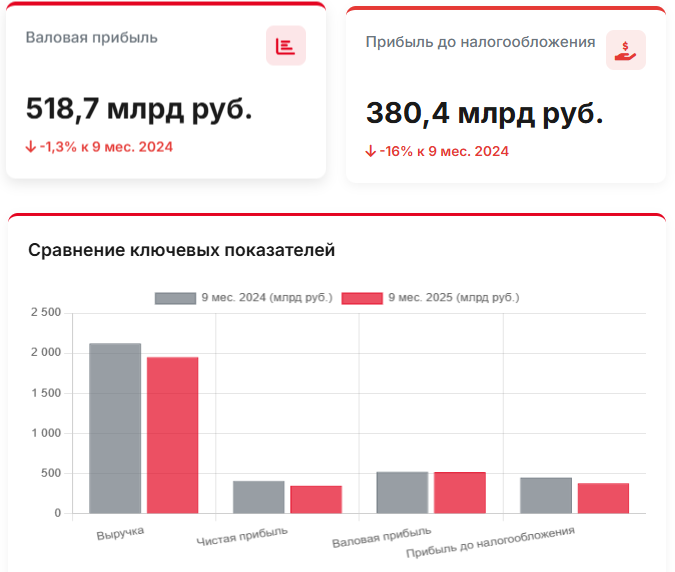

Все ключевые финансовые показатели компании снизились по итогам 9 месяцев 2025 года. Наибольшее падение зафиксировано по прибыли до налогообложения (-16%), что обусловлено снижением цен на нефть и сокращением объемов добычи.

Резкое снижение чистой прибыли в третьем квартале 2025 года стало основным драйвером общего падения показателя за 9 месяцев. Прибыль за июль-сентябрь составила всего 24,7 млрд руб. против 105,8 млрд руб. годом ранее.

2. Сегментация бизнеса

Компания демонстрирует сбалансированную структуру бизнеса с доминированием добычи и переработки нефти. Розничный сегмент показывает стабильный рост благодаря расширению сети АЗС.

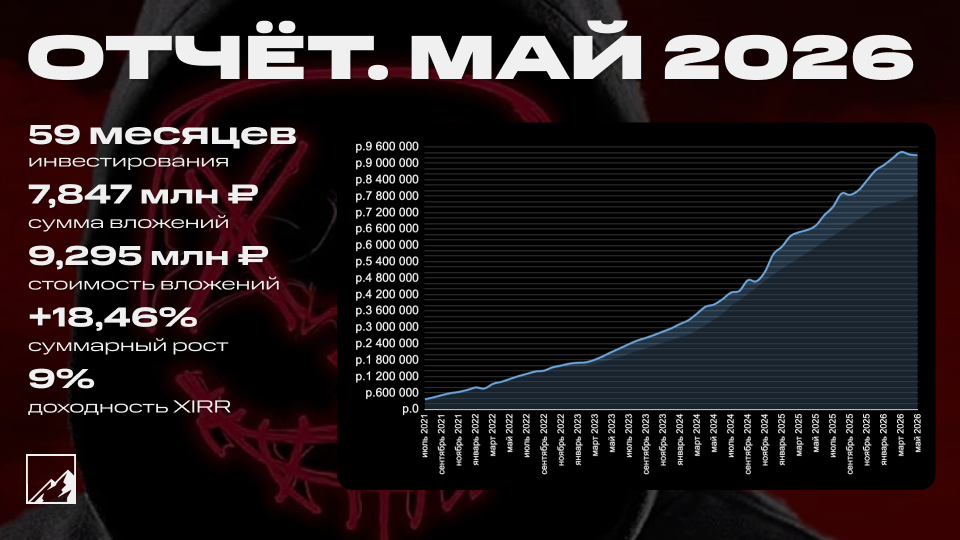

Я думаю, что это самый интересный график, который показывает, что ждет Лукойл, если он потеряет зарубежные активы.

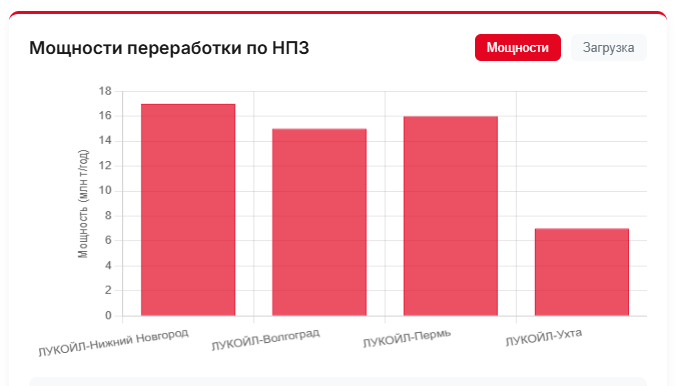

Компания продолжает модернизацию нефтеперерабатывающих заводов. В 2025 году отмечается снижение объемов переработки в связи с рыночной конъюнктурой и плановыми ремонтами.

В моем портфеле Лукойл имеет хорошую долю в секторе “Энергетика” и совсем небольшую относительно всего портфеля, но потеря дивидендов всегда неприятна.

Больше всего пострадают адепты $LKOH, которые держат у себя чуть ли не половину портфеля в нем.

Аминь.